Ч.Хашчулуун: Манайх шиг хадгаламж багатай орон хүүгийн татвар авах нь эртэдсэн арга хэмжээ

Ирэх оны нэгдүгээр сарын 1-ний өдрөөс эхлэн банканд байршуулсан иргэдийн хадгаламжаас татвар авахаар болсон. Энэ нь Хувь хүний орлогын албан татварын тухай хуулийн 16 дугаар зүйл буюу Албан татвараас чөлөөлөх орлогод “мөнгөн хадгаламжийн нийт хэмжээ нь 100 сая төгрөгөөс дээш нэг жил ба түүнээс бага хугацаатай болон хугацаагүй хадгаламжийн хүүгийн орлогоос бусад Монгол Улсын иргэний мөнгөн хадгаламжийн хүүгийн орлогыг 2016 оны нэгдүгээр сарын 01-ний өдрийг хүртэлх хугацаанд” гэж зааснаар хэрэгжиж эхэлнэ.

Гэвч зарим тохиолдолд энэхүү татварыг иргэд бүх төрлийн хадгаламжаас хэмжээ, хугацаа үл хамааран татвар авах нь хэмээн ташаа ойлгоод байгаа. Тиймээс бид энэ удаагийн дугаартаа эдийн засагч, доктор Ч.Хашчулуунтай ярилцсанаа хүргэж байна.

-Хувь хүний орлогын албан татварын тухай хуульд зааснаар ирэх оны эхний өдрөөс иргэдийн хадгаламжаас татвар авахаар болж байна. Энэ нь өнөөгийн нөхцөл байдалд хэр зохистой арга вэ?

Үндсэндээ урьдчилгааг бууруулж байгаа нь зөв алхам.

-Өнөөгийн нөхцөл байдалд гэр бүлийн хоёр гишүүн ажил хийж, цалин авч байгаа бол сарын дундаж орлого нь сая төгрөгөөс давж байгаа байх. Харин өрх толгойлсон эмэгтэйчүүд болон ахмад настан, хөгжлийн бэрхшээлтэй иргэдийн хувьд орлого нь тийм ч өндөр биш.

Өөрөөр хэлбэл, судалгаагаар өрхийн зарлага нь ихэнхдээ орлогоосоо хэтэрсэн үзүүлэлттэй байдаг. Энэ нь айл өрхүүд хадгаламж үүсгээд байх боломж хомс гэсэн үг. Тиймдээ орон сууцны урьдчилгаа төлбөрийг 30 хувиас 10 болгон бууруулах нь cap бүр олж буй орлогоо хуримтлуулах боломжгүй байна аа гэдгийг харсан хэлбэр. Үндсэндээ урьдчилгааг бууруулж байгаа нь зөв алхам.

Гэхдээ манай улсын хүн амын зургаа орчим хувь нь л өндөр орлоготой гэж явдаг учраас хадгаламж үүсгэх нь тэр хувьд хадгаламж үүсгэхийг дэмжих бодлого баривал, хүмүүс хэрэглээгээ багасган хуримтлал үүсгэж эхлэх боломж бүрдэх юм. Иргэд хадгаламжид хошуураад ирэхээр банкуудад хөрөнгө төвлөрч, тэдгээрт эх үүсвэр болон эцэстээ жижиг, дунд үйлдвэрлэлийн зээл зэрэг байдлаар хувирч эргэлт үүсдэг. Тодорхой хэлбэл, хадгаламжийн хүүгээс татвар авах гэж яарах ямар ч шаардлагагүй.

-Шулуухан хэлэхэд өнөөгийн нийгэмд хадгаламжийн хүүгээс татвар авах шаардлагагүй юм байна гэж ойлгох уу?

-Учиргүй яарах хэрэггүй л санагдаж байна. Гэхдээ Засгийн газар энэ шийдвэрийг гаргахдаа хадгаламжийн бүтэц, хэчнээн хүн хэдий хэмжээний хүү авч байгаа зэргийг тооцоолоод л татвар авах ёстой гэж үзсэн болов уу. Үнэнийг хэлэхэд, манай улс шиг хөгжиж байгаа, хадгаламж багатай оронд бол эртэдсэн арга хэмжээ.

-Хадгаламжийн хүүгийн татвар банкны салбарт хүндрэл үүсгэх болов уу?

-Хүүгээс татвар авна гэхээр банкинд мөнгөө хадгалуулах сонирхол буурна. Бизнесийн орчныхон буюу байгууллагууд ч хадгаламжаасаа орлого олдог. Энэ утгаараа тийм ч сайн арга биш. Харин эсрэгээрээ гадаадад байршуулсан хөрөнгөө татан авч ирээч, Монголын банкууддаа хадгалуулаач гэх зэргээр уриалах нь чухал.

Ингэж байж банкуудын санхүүгийн эх үүсвэр нэмэгдэнэ, улсын эдийн засагт ч хэрэгтэй. Хүүгээс татвар аваад эхлэхээр гадны иргэд болон боломжит хадгаламжтай хүмүүс дотоодын банканд хадгалуулах сонирхол нь буурах магадлалтай. Үүнийг бодож, тооцох л ёстой. Ер нь тийм ч оновчтой шийдвэр биш.

-Иргэдийн халаас руу “орж” татвар авч байгаа нь орлого тасардагтай холбоотой гэж үзэж болох уу?

-Сүүлийн жилүүдэд татварын орлого байнга тасарч ирсэн. Тэгэхээр төсвийн орлогыг биелүүлэхийн тулд шинэ төрлийн татварууд бий болох нь ойлгомжтой байсан. Нийт эдийн засгийн үйл ажиллагаа сайжирсан бол хадгаламжийг бууруулах шаардлагагүй байсан.

-Энэ төрлийн хуулийн заалт өмнө нь манай улсад хэрэгжиж байсан. Гэхдээ Азийн эдийн засгийн хямралаас шалтгаалаад зогсоосон. Гэсэн ч өнөөгийн цаг үед монголчууд бүгд эдийн засгийн хямрал нүүрлэлээ гэж байхад энэ татварыг дахин сэргээх нь нийгэмд хэр сөрөг нөлөөтэй вэ?

-Миний бодож байгаагаар дээр хэлсэнчлэн цаг үеэ олсон алхам гэж хэлэхэд хэцүү. Банкны салбарт итгэх иргэдийн итгэлийг алдах эрсдэл дагуулж мэднэ. Ялангуяа хямралын үед хүмүүс иймэрхүү асуудалд их эмзэг ханддаг.

Хэрвээ орлого нь өндөр, бүх асуудал нь хэвийн байвал татвар төлсөн ч яах вэ гэсэн ойлголт байдаг. Гэтэл саяхан татварын өршөөлийн талаар ярьж, ярьчихаад нөгөө талаас шинэ татвар гаргаж ирж байна. Энэ нь ямар нөхцөлд хэнээс татвар авахгүй өршөөж байна вэ, хэн нь банканд мөнгөө байршуулан тодорхой хэмжээгээр ил тод болгочихоод байхад татвар авах гээд байгаа зэрэг нь нэгдсэн нэг зарчим, уялдаа холбоо сул байгааг л илэрхийлж байна.

-Энэ уялдаа муугаас иргэдийн нуруун дээр ачаалал ирэх нь гэж ойлгож болох уу?

-Манай улсын нийт иргэд 100 саяас дээш төгрөгийн хадгаламж эзэмшигч биш л дээ. Тиймээс бүгдийнх нь нуруун дээр ачаа нэмэгдэнэ гэж хэлж болохгүй. Нийт хадгаламжийн ихээхэн хэсгийг бүрдүүлдэг “том” хадгаламж эзэмшигчдэд дарамт болно гэдэг нь гарцаагүй.

-Тэгвэл эдийн засаг сэргэсэн үед хадгаламжийн хүүгээс татвар авах нь зөв гэсэн үг үү?

-Татвар авахдаа авах ёстой нөөцөөсөө авахгүй байгаа шүү дээ. Тухайлбал, мал аж ахуйн салбар. Энэ салбар бэлчээр гээд улсын газрыг л ашиглаж байна. Тэгсэн мөртлөө малаас ямар ч татвар авдаггүй. Уг нь малаас татвар аваад орон нутгийг хөгжүүлээд, бүс нутгийн дэд бүтцийг санхүүжүүлэн, сайжруулж, сургууль, цэцэрлэг, эмнэлэг зэргийг хөгжүүлээд явбал зүйтэй.

Харамсалтай нь малчдаас ямар ч татвар авч чадахгүй байна. Үнэн хэрэгтээ мянгат малчны орлого нь 100 сая төгрөгийн хадгаламжаас ч илүү байх магадлалтай. Энэ мэтчилэн хүмүүсээс татвар авахгүй цөөн тооны хадгаламж эзэмшигчээс татвар авч байгаа нь оновчгүй үйл явц болчихоод байна.

ТӨГРӨГТ ИТГЭХ ИТГЭЛ НЬ СУЛАРСНААС ВАЛЮТЫН ХАДГАЛАМЖ НЭМЭГДЖЭЭ

Эдийн засагчдын хэлсэн болон санхүүгийн салбар дахь тоон үзүүлэлтийг харахад хадгаламжийн хувь хэмжээ харилцан адилгүй байгаа юм. Хадгаламжийн хэмжээг ДНБ-тэй харьцуулан үзэхэд 40 хувыай байна. Одоогоос 10 жилийн өмнө хадгаламжийн ДНБ-д эзлэх хувь 28 байснаа сүүлийн жил үүдэд өсч өнөөгийн 40 хувьд хүрчээ. Гэхдээ 10 жилийн хэлбэлзлээс харахад эдийн засгийн өсөлттэй жилүүдэд огцом өссөн байдаг.

Өөрөөр хэлбэл, эдийн засаг өсөлттэй болон тогтвортой үед хадгаламжийн хэмжээ ч нэмэгддэг гэсэн үг. Түүгээр ч зогсохгүй валютын ханштай холбоотойгоор иргэдийн хадгаламжид өөрчлөлт гардаг. Тухайлбал өнгөрсөн жилээс эхлэн төгрөгийн хадгаламж 8 орчим хувиар буурч, валютынх 30 орчим хувиар нэмэгдсэн байдаг. Энэ нь валютын ханшийн өсөлттэй холбоотой бөгөөд бизнесийнхэн болон иргэд төгрөгт итгэх итгэл нь суларсан гэж мэргэжилтнүүд үзэж байгаа юм.

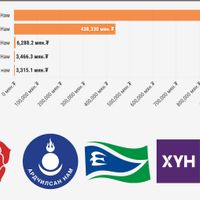

Юутай ч Монголбанкнаас гаргасан энэ оны наймдугаар cap хүртэлх хадгаламжийн статистик мэдээллийг бид хүргэж байна. Нийт хадгаламжид 7217.7 тэрбум төгрөг байгаа нь 2014 оны 8 сарынхтай харьцуулахад 253.2 тэрбум төгрөгөөр өсчээ. Харин үүний 70.3 хувь нь төгрөгийн, 29.7 хувь нь валютын хадгаламж байгаа бөгөөд төгрөгийн хадгаламжийн нийт хадгаламжид эзлэх хувь өмнөх оны мөн үеэс 7.9 нэгж хувиар буурсан байна.

Тэгвэл валютын хадгаламж өнгөрсөн оны мөн үеэс 41.2 хувь буюу 625.4 тэрбум төгрөгөөр өсч 2142.8 тэрбум төгрөг болжээ.

Үүнээс харахад гадагшаа урсах валютыг хадгаламж хэлбэрээр барьж байсан энэ үйл явц, ирэх оноос эхлэн эсрэгээрээ банкнаас буцаан татах хэлбэрт шилжих эсвэл бүр гадаадын банкууд руу “илгээгдэх” эрсдэл бий болж магадгүй байгаа юм.

Хэвлэл мэдээллийн байгууллагууд (Телевиз, Радио, Social болон Вэб хуудаснууд) манай мэдээллийг аливаа хэлбэрээр бүрэн ба хэсэгчлэн авч ашиглах хориотой ба зөвхөн зөвшилцсөн тохиолдолд эх сурвалжийг (ikon.mn) дурдах замаар ашиглах ёстойг анхаарна уу!

Баярлалаа

|

4 СЭТГЭГДЭЛТЭЙ

|