Э.Мөнхжаргал: Арилжааны банкны зээлжих зэрэглэл өндөр байсан ч тухайн улсын зэрэглэлээс дээгүүр тогтоох боломжгүй байдаг

Даяаршиж буй өнөөгийн дэлхийн санхүүгийн зах зээл дээр, аж ахуйн нэгж, групп компаниуд, банк санхүүгийн байгууллага, улс орон, бонд, өрийн бичиг гэх мэт бүхий л зүйл өөрийн гэсэн үнэлгээтэй байдаг. Өөрөөр хэлбэл ямар ч аж ахуйн нэгж байгууллага, улс орон санхүүгийн найдвартай байдал, сахилга бат, өрсөлдөх чадвараа үнэлүүлэн “дүнгээ” тавиулдаг гэсэн үг. Энэхүү үнэлгээг зөвхөн зээлжих зэрэглэл тогтоох эрхээ авсан, мэргэжлийн үнэлгээний компаниуд үнэлгээ тогтоох эрхтэй байдаг бөгөөд их гурвал буюу “Мүүдс”, “Фитч”, “Стандарт пүүрс” гэсэн 3 байгууллага нийт зах зээлийн 95%-ийг эзэлдэг. Компани, улс орнууд олон улсад хүлээн зөвшөөрөгдсөн эдгээр байгууллагаар зээлжих зэрэглэлээ тогтоолгосноор гадаад, дотоодын хөрөнгө оруулагчдын итгэлийг олох, хөрөнгө оруулалт татахад чухал ач холбогдолтой байдаг. Тэгвэл банкныхаа хамгийн анхны олон улсын үнэлгээг “Мүүдс” агентлагаар тогтоолгоход үнэтэй хувь нэмэр оруулсан Капитрон банкны Эрсдэл хариуцсан захирал Э.Мөнхжаргалаас зээлжих зэрэглэл тогтоох тухай болон Мүүдс агентлагийн талаар мэдээлэл авлаа.

Сэт: Юуны өмнө танд энэ өдрийн мэнд хүргэе! Манай уншигчдад өөрийгөө товчхон танилцуулна уу ?

Э.Мөнхжаргал: Намайг Мөнхжаргал гэдэг. Би Монгол Улсын Их Сургуулийг 2009 онд төгсөөд Чингис хаан банкинд ажлынхаа гарааг эхэлж байсан. 2015 онд Европийн холбооны санхүүгийн томоохон төв Люксембургийн вант улсад банк, санхүүгийн чиглэлээр мастерт суралцад хөрөнгө оруулалтын чиглэлийн, Швейцарийн хамгийн том банк болох UBS банкны Люксембург дэх салбарт дадлага хийх боломж олдож тэндээ ажилласан. Тэгээд эх орондоо ирж 2017 оноос хойш Капитрон банкны эрсдэлийн удирдлагын газрын захирал, Эрсдэл хариуцсан захирлаар өнөөдрийг хүртэл ажиллаж байна. Ер нь банк санхүүгийн салбарт нийт 12 дахь жилдээ ажиллаж, өөрийн ажил амьдралаа холбосон байна. Ажлынхаа хажуугаар Монголын банкуудын холбооны Эрсдэлийн мэргэжлийн зөвлөлийн дарга, Тогтвортой санхүүгийн холбоо ТББ-ийн Удирдах зөвлөлийн гишүүний сонгуульт ажлыг бас давхар хийдэг.

Сэт: Та банкны системд олон жил ажилласан, тэр дундаа Эрсдэлийн удирдлагын чиглэлээр маш сайн мэргэшсэн хүний хувьд банкны эрсдэлийн удирдлага, эрсдэлийн удирдлагын ач холбогдлын талаар мэдээлэл өгөхгүй юу ?

Э.Мөнхжаргал: Банк бол харилцагчдын хадгаламжийн мөнгөөр бизнес явуулдаг учраас харилцагчийн мөнгийг эрсдэлд оруулж хэрхэвч болохгүй. 2009 оны дэлхийн санхүүгийн их хямралаас хойш санхүүгийн байгууллагууд санхүүгийн тоон үзүүлэлтээр өрсөлдөхөөсөө илүүтэйгээр тогтвортой урт хугацаанд өгөөжтэй, өсөлттэйгөөр үйл ажиллагаа явуулахад чанарын буюу хяналтын тогтолцоо, эрсдэлээ хэрхэн удирдаж байгаагаар өрсөлддөг болж өөрчлөгдөж байна. Тиймээс арилжааны банкууд харилцагчийн мөнгө буюу татсан эх үүсвэрээ хамгаалдаг олон улсын стандартыг үйл ажиллагаандаа мөрдлөг болгон хэрэгжүүлж байгаагаар, нийгэм эдийн засгийн нөхцөл байдлаас бий болж буй санхүүгийн болон үйл ажиллагааны эрсдэлийг хэрхэн удирдаж, бууруулж ажиллаж байгаагаар өрсөлддөг болсон.

Капитрон банкны хувьд 2016 онд менежментийн бүрэн шинэчлэл хийж шинэ удирдлагын багаар үйл ажиллагаагаа өргөжүүлэн тоон үзүүлэлтээр үсрэлт хийж сүүлийн 5 жилийн дотор активаа 5 дахин өсгөж, активын өгөөжийг нэмэгдүүлэн зах зээлд эзлэх байр сууриа урагшлуулахын хажуугаар чанарын үзүүлэлтийг сайжруулах тогтвортой урт хугацааны хөгжлийн бодлогыг хэрэгжүүлэн эрүүл зохистой засаглал, хүчтэй эрсдэлийн удирдлагын тогтолцоог хэрэгжүүлэн ажиллаж байна. Үүний нэг илрэл нь сүүлийн нэг жилийн хугацаанд Европийн хөрөнгө оруулалтын банк, House of Training, Люксембургийн засгийн газрын хамтарсан Засаглалын хөтөлбөрийг хэрэгжүүлэн эрсдэлийн соёлыг бэхжүүлэн ажиллаж байна.

Сэт: Капитрон банкны хувьд сүүлийн жилүүдэд олон улсын байгууллагаар зээлжих зэрэглэл тогтоолгосон, зээлжих зэрэглэл тогтоолгоход хир төвөгтэй байдаг бэ ?

Э.Мөнхжаргал: Манай банк олон улсын зээлжих зэрэглэл тогтоолгох ажлыг 2017 оноос эхлүүлэн олон улсад нэр хүндтэй Moodys-ийн агентлагийг сонгож зээлжих зэрэглэл тогтоодог арга аргачлал, стандарт, шаардлагуудын дагуу бэлтгэл ажлаа хангаж эхэлсэн. Ингээд 2018 оноос банкны ажлын хэсгийг гарган жил гаруй хугацаанд ажилласны үр дүнд 2019 онд анхны зээлжих зэрэглэлээ тогтоолгосон. Тэрнээс хойш одоо бол жил бүр эргэн хяналт хийлгэж зээлжих зэрэглэлээ баталгаажуулаад явж байна. Төвөгтэй гэхээсээ маш том нэр хүндийн ажил учраас энэ ажлыг эхлүүлэх нь туйлын чухал байсан.

Сэт: Ер нь зээлжих зэрэглэлээ тогтоолгох нь ямар ач холбогдолтой бэ ?

Э.Мөнхжаргал: Баярлалаа, маш чухал асуулт байна.

Ямар ч улс орон, аж ахуйн нэгжийн хувьд цаашдын хөгжлөө дэмжихийн тулд хөрөнгө оруулалтаа нэмэгдүүлэх шаардлага тулгардаг. Арилжааны банкны санхүүжилтийн гол эх үүсвэр нь дотоод зах зээлээс татсан эх үүсвэр байдаг хэдий ч гадны, бага хүүтэй эх үүсвэр ашиглах нь хөгжлийн илүү өргөн боломж, бололцоог дагуулдаг. Тэгэхээр хөрөнгө оруулагчид, бусад хөрөнгийн эх үүсвэр олгогчид тухайн улс орон, аж ахуйн нэгжээ судлахад санхүүгийн чадавх түүний мэдээ мэдээлэл нь маш хэрэгтэй шүү дээ. Хөрөнгө оруулагчийн хувьд тухайн улс орон, аж ахуйн нэгж авсан санхүүжилтээ эргэн төлөх баталгаа, зорилго, хууль эрх зүйн орчин, засаглал зэрэг олон мэдээлэл хэрэгтэй болдог.

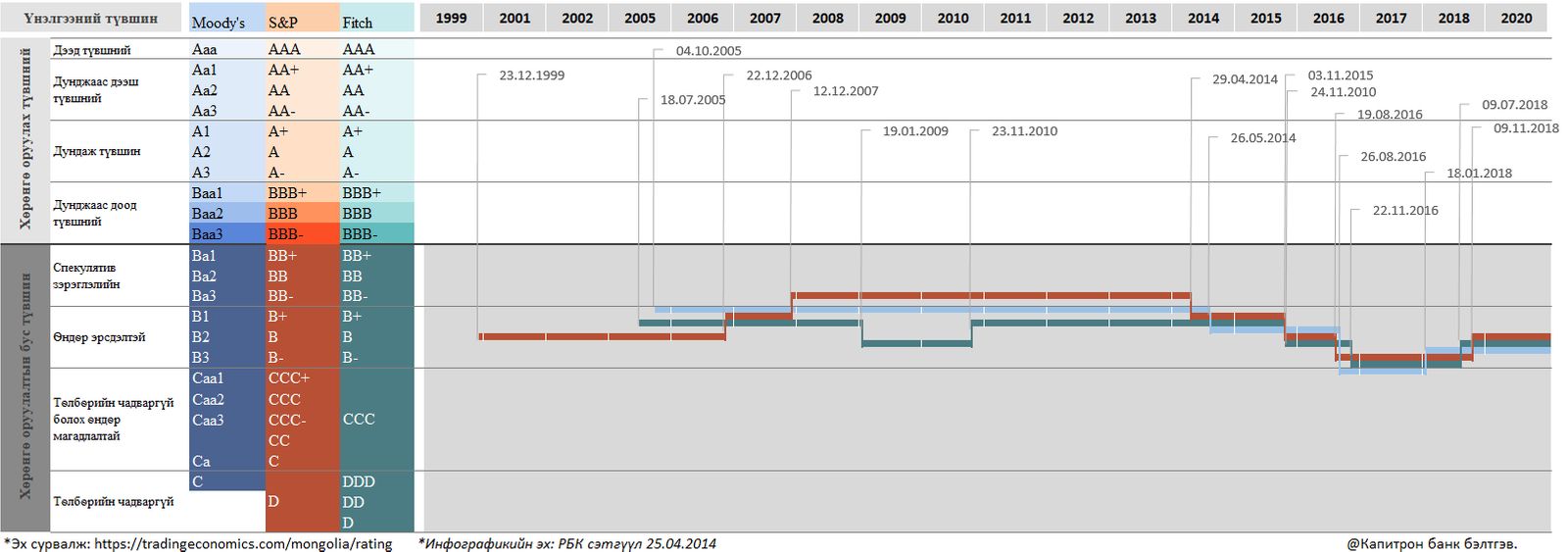

Яг энэ мөчид зээлжих зэрэглэл тогтоолгохын ач холбогдлыг уншигчид маань тод томруун харж эхлэх болов уу. Зээлжих зэрэглэл тогтоох байгууллага нь хөрөнгө оруулагч, зээл олгогч байгууллага, хувь хүмүүсийн ашиг сонирхлын төлөө тухайн зэрэглэл тогтоолгогч этгээдийн санхүүгийн үзүүлэлтийг харахаас гадна чанарын буюу засаглалын, үйл ажиллагааны эрсдэлийн тоон бус үзүүлэлтүүдийг мөн тооцож, үр дүнгээ бусадтай нь харьцуулж болох байдлаар нэг талбарт гарган танилцуулдаг. Ингэснээр хөрөнгө оруулагч, зээл олгогч, хадгаламж эзэмшигч зэрэг бүх оролцогч талуудын хувьд улс орон, компани, банкийг тухайн мөчид бусадтай нь харьцуулахаас гадна өмнөх хугацаанд хийгдсэн санхүүгийн үзүүлэлтийн үр өгөөж, үйл ажиллагааны цар хүрээ, өсөлт хөгжлийг дүгнэдэг. Зээлжих зэрэглэл сайжрахын хирээр авч буй санхүүжилтийн хүү буурдаг учраас улс орон, аж ахуйн нэгжүүд зээлжих зэрэглэлд маш их ач холбогдол өгдөг. Бид сонирхолтой байх болов уу гээд Монгол улсын зээлжих зэрэглэлийн түвшин түүхэндээ хэрхэн өөрчлөгдөж байсныг харуулах график бэлтгэсэн юм. Уг графикаас та манай улсын зээл авах, хөрөнгө оруулах чадварт олгосон гурван байгууллагын үнэлгээг дэлгэрэнгүй харж болно.

График. Монгол Улсын зээлжих зэрэглэл, түүний өөрчлөлтийн түүх: 1999 оноос одоог хүртэл

*Жич: МУЗГ-аас 2012 оноос олон улсад дараах бондуудыг гаргасан. 2016 оны бонд нь Мазаалай бонд бол түүний дараа гаргасан бондууд нь Гэрэгэ бондыг 2017 онд (800 сая ам. доллар, 5.625% хүүтэй), Хуралдай бондыг 2017 онд (600 сая ам.доллар, 8.75% хүүтэй), Номад бондыг 2020 онд (600 сая ам. доллар, 5.125% хүүтэй) тус тус гаргасан байна. Эх сурвалж: https://www.montsame.mn/ 2020 оны 9 сарын байдлаар.

Сэт: Монгол Улс өөрөө, мөн арилжааны банкууд Мүүдс агентлагаар зээлжих зэрэглэлээ тогтмол тогтоолгодог болсон. Тэгвэл Мүүдс агентлагийг сонгож байгаа шалтгаан нь юу байна вэ?

Э.Мөнхжаргал: Мүүдис агентлаг нь 110 гаруй жил үйл ажиллагаа явуулж байгаа, тэр хэмжээний туршлага хуримтлуулсан байгууллага. Уг агентлаг Монголын улсын Засгийн газар болон арилжааны банк, санхүүгийн байгууллагад гэх мэт олон байгууллагуудад зээлжих зэрэглэлийн үнэлгээ тогтоосон. Манай банкны хувьд зээлжих зэрэглэл тогтоолгох үнэлгээний байгууллага сонгохдоо маш сайтар судалгаа хийсэн. Ингэхдээ дотоод гадаадын үнэлгээний байгууллагуудыг судалж, зөвхөн туршлага дээрээ суурилахаас гадна хамгийн сүүлийн үеийн, олон улсад тэргүүлэгч эрдэмтэн судлаачдын ажлын үр дүнг үнэлгээний арга аргачлалдаа ашигладаг, түүндээ суурилсан зөвлөгөө өгөх чадвартай гэдэг үндэслэлээр Мүүдис агентлагийг сонгосон. Та бүхэн мэдэж байгаа байх, зээлжих зэрэглэл тогтоох чиглэлд олон улсад тэргүүлэгч Стандарт энд Пүүрс, Фитч, Мүүдис гээд гурван агентлаг зонхилдог. Зээлжих зэрэглэл тогтоолгох агентлагаа сонгох явцдаа бид олон талын судалгаа явуулсан. Мүүдис агентлагыг сонгох болсон шалтгаан нь түүний үнэлгээний аргачлалын чанар, стандарт шалгуур өндөртэй, олон улсад нэр хүндтэй манай Засгийн газар, бусад арилжааны банк болон аж ахуйн нэгж, байгууллагуудтай шууд харьцуулах боломжийг олгож байсан явдал юм.

Сэт: Зээлжих зэрэглэлийн ямар ямар шатлал байдаг вэ? Ямар шалгуураар яаж тогтоодог вэ?

Э.Мөнхжаргал: Үнэлгээний компаниудын зээлжих зэрэглэл тогтоох аргачлалыг харахад зөвхөн тоон өгөгдөл авч үзэхээс гадна чанарын үзүүлэлтүүдийг давхар авч үздэг. Мүүдис агентлагийн банкны зээлжих зэрэглэл тогтоох аргачлал нь тухайн банкны үйл ажиллагаа явуулж буй улс орныхон эдийн засгийн буюу макро түвшний үзүүлэлт, зэрэглэл тогтоолгож буй банкны өөрийнх нь санхүүгийн үзүүлэлт, мөн санхүүгийн бус чанарын хүчин зүйл гэсэн 3 төрлийн үзүүлэлтийг харгалзан зээлжих зэрэглэлийн суурь үнэлгээг гаргадаг. Үүнийг зөвхөн тухайн банкны, өөрийнх нь “цэвэр” зээлжих зэрэглэл гэж ойлгож болно.

Бидний тооцооллоор манай банкны хөрвөх чадвар, төлбөрийн чадвар сайн байсан учраас суурь үнэлгээгээр “B3”-аас дээш үнэлгээтэй байсан боловч улсын зэрэглэлээс дээгүүр тогтоогдохгүй зарчмын хүрээнд “В3” буюу улсынхаа зээлжих зэрэглэлтэй тэнцүү үнэлгээ авсан нь дээрх хязгаарлалттай нь холбоотой юм. Цаашид бид дээрх үнэлгээгээ хадгалахаас илүүтэй, түүнийгээ ахиулах боломжтой гэж үзэж байна.

Сэт: Капитрон банк Мүүдис агентлагтай хамтран ажиллаж, зээлжих зэрэглэлээ тогтоолгосноор Капитрон банкинд гарсан эерэг өөрчлөлт болон давуу талууд?

Э.Мөнхжаргал: Манай банк Мүүдис агентлагтай 2018 оны сүүлээс эхлэн хамтран ажиллаж эхэлсэн. Уг агентлаг 2019 оны 09 сард Капитрон банкинд “В3” түвшний үнэлгээ өгсөн. Уг үнэлгээг “тогтвортой” түвшинд хадгалагдахаар байна гэж дүгнэсэн байдаг. Эерэг талаас нь дурьдвал банкны олон улсын хамтын ажиллагаа өргөжин тэлж, корреспондент банкны тоо нэмэгдэж, нэр хүнд олон улсын болон дотоодын зах зээл дээр нэмэгдэж хамтын ажиллагаагаа сайжруулж чадсан. Манай банкны актив сүүлийн жилүүдэд хурдацтай өсөж байгаа, цаашид ч энэ өсөлт хадгалагдана гэж харж байна. Жишээлбэл, 2020 онд шинээр нээсэн хугацаатай хадгаламжийн дансны тоо өмнөх онтой харьцуулахад 86 хувиар нэмэгдсэн нь манай банкинд итгэх харилцагчдын итгэл, бидэнд хүлээлгэсэн нэр хүндийн илэрхийлэл гэж дүгнэхээр байна. Мөн 2020 оны арилжааны банкуудын жилийн эцсийн урьдчилсан тайлангаас харахад банкны систем 2020 онд өмнөх оноос 3.7 хувиар өссөн бол манай банкны хувьд 11.3% хувиар өссөн нь бас нэг эерэг үр дүн юм.

Сэт: Баярлалаа таны ажилд амжилт хүсье

Э.Мөнхжаргал: Баярлалаа

Б.Нямбаяр

Хэвлэл мэдээллийн байгууллагууд (Телевиз, Радио, Social болон Вэб хуудаснууд) манай мэдээллийг аливаа хэлбэрээр бүрэн ба хэсэгчлэн авч ашиглах хориотой ба зөвхөн зөвшилцсөн тохиолдолд эх сурвалжийг (ikon.mn) дурдах замаар ашиглах ёстойг анхаарна уу!