Н.Дорждарь: ТӨК-уудын засаглал хангалтгүй үнэлгээтэй байгаа нь Баялгийн засаглалын индексийн хамгийн муу үзүүлэлт болсон

Байгалийн баялгийн засаглалын хүрээлэнгээс эрхлэн гаргаж буй “Монгол Улсын 2021 оны Баялгийн Засаглалын Индекс”-ийн үр дүнг өчигдөр танилцууллаа.

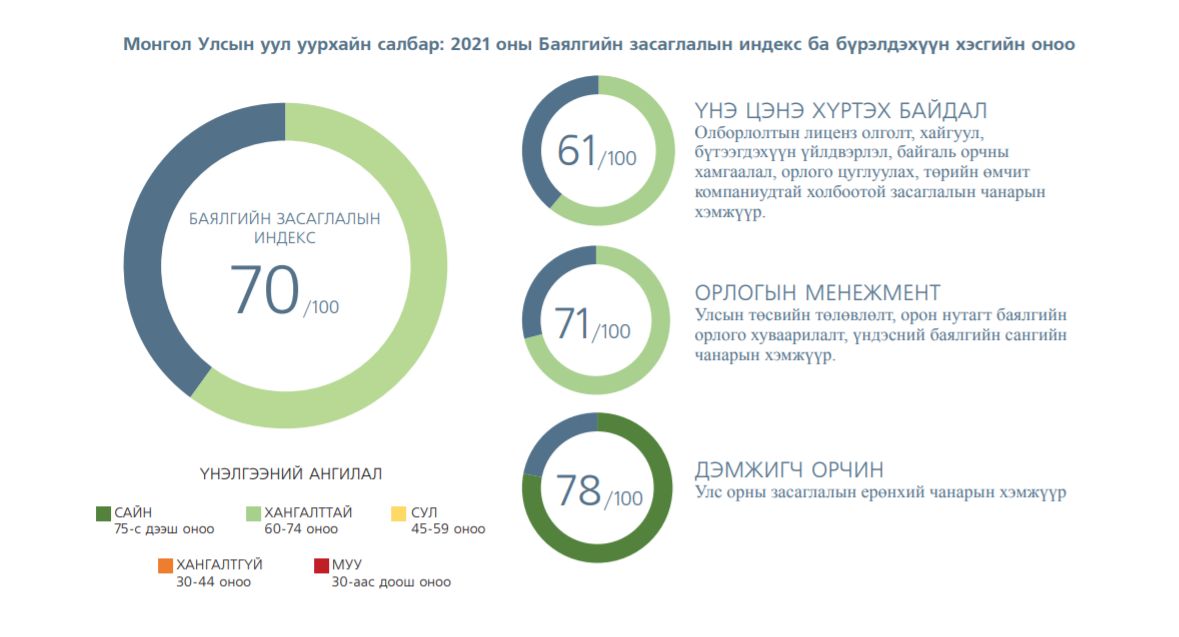

Баялгийн засаглалын 2021 оны индексээр Монгол Улсын уул уурхайн салбар “хангалттай” үнэлгээгээ хадгалсан бөгөөд өмнөх үнэлгээнээс хойш бага зэрэг ахицтай байжээ.

“Монгол Улсын Засгийн газар уул уурхайтай холбоотой хууль тогтоомжийн өөрчлөлтийг хэлэлцэж буй энэ мөчид Баялгийн засаглалын индекс нотолгоо, шийдлүүдийг санал болгож, цар тахлын үед тулгамдаж буй сорилт бэрхшээлийг шийдвэрлэхэд нэмэр болох юм” гэж Байгалийн баялгийн засаглалын хүрээлэн (ББЗХ)-гийн Монгол Улс дахь менежер Н.Дорждарь онцлов.

"Хууль тогтоогчид олборлох компаниудын ашиг хүртэгч эзэд болон гэрээг ил тод болгох асуудлыг зохицуулах хууль эрх зүйн орчныг бэхжүүлэхэд яаралтай анхаарна уу"

Монгол Улсын Засгийн газар нь олборлох салбарт үйл ажиллагаа явуулж буй хэд хэдэн төрийн өмчит компани (ТӨК)-аас санхүүгийн хувьд хэт хамааралтай байгаа энэ үед “ТӨК-ийн засаглал”-ын хувьд “хангалтгүй” үнэлгээтэй хэвээр байгаа нь анхаарал татсан асуудал болж буйг тус байгууллагаас хэлсэн юм.

Тодруулбал, уул уурхайгаас үнэ цэнэ хүртэх үзүүлэлтээр бага зэрэг ухралт гарсан нь орон нутгийн байгаль орчин, нийгэмд уул уурхайн салбарын үзүүлж буй нөлөөллийн хувьд засаглал доройтсонтой холбоотой. Нөхөн сэргээлт хийх, уурхайг хаах үйл ажиллагааг зохицуулсан дүрэм журамтай холбоотой үнэлгээг ил тод мэдээлэхгүй байгаа нь шийдвэрлэгдээгүй асуудал хэвээр байна гэдгийг ББЗХ-ийн шинжээчид тэмдэглэв.

Түүнчлэн төрийн байгууллагуудтай гэрээ байгуулдаг олборлох компаниудын ашиг хүртэгч эздийн талаарх мэдээллийг ил болгохыг компаниуд болон Засгийн газраас шаардсан хууль тогтоомж дутагдаж байгаа нь авлига, ашиг сонирхлын зөрчил үүсэх эрсдэлийг бий болгож байгааг судлаачид танилцуулгын үеэр хэлсэн юм.

Тухайлбал, Төрийн өмчит компани болох “Эрдэнэс Монгол”-ын хувьд санхүүгийн гүйлгээ болон бүтээгдэхүүн үйлдвэрлэлийн талаарх статистик мэдээллийг хангалттай хэмжээнд ил тод нийтлэхгүй байгаагаас “хангалтгүй” үнэлгээ авч, улмаар Монгол Улс нь “Төрийн өмчит компанийн засаглал” үзүүлэлтээр тааруухан гүйцэтгэлтэй байна гэлээ.

“Байгалийн баялгийн менежментэд гүйцэтгэх үүрэг нь улам бур нэмэгдэж байгаа энэ үед “Эрдэнэс Монгол” компани хангалтгүй үнэлгээ авч байгаа нь онцгой анхаарал татсан асуудал болж байна. Үндэсний баялгийн шинэ сангийн талаар өрнөж буй хэлэлцүүлэгт тус компанийн засаглалыг шинэчлэн сайжруулах асуудлыг хөндөх шаардлагатай” гэдгийг Н.Дорждарь мөн хэллээ.

Байгалийн баялгийн засаглалын хүрээлэнгээс Монгол Улсын хууль эрх зүйн тогтолцоо болон тэдгээрийн хэрэгжилтийн хооронд ихээхэн зөрүү байгааг мөн онцлов.

ЗӨВЛӨМЖ:

Иймд баялгийн засаглалын хүрээнд ахиц дэвшлээ үргэлжлүүлэн нэмэгдүүлэхийн тулд дараах үйл ажиллагааг хэрэгжүүлэхийг Байгалийн баялгийн засаглалын хүрээлэнгийн зүгээс зөвлөж байна. Үүнд:

- Монгол Улсын Их хурал, Засгийн газар: Хууль тогтоогчид ашиг хүртэгч эзэд болон гэрээг ил тод болгох асуудлыг зохицуулах хууль эрх зүйн орчныг бэхжүүлэх чиглэлд шаардлагатай хууль тогтоомжийг батлах хэрэгтэй. Хууль тогтоогчид хөрөнгийн удирдлагын корпорацыг байгуулах болон санхүүгийн хөрөнгө оруулалт хийх явдлыг хангуулах замаар Ирээдүйн өв сан болон Төсвийн тогтворжуулалтын сангийн тухай хуулийн хэрэгжилтийг баталгаажуулах шаардлагатай. Монгол Улсын Үндсэн хуульд оруулсан нэмэлт өөрчлөлтөд нийцүүлэн Засгийн газар уг санг шинэ баялгийн сангийн хэлбэрт оруулах тохиолдолд хууль эрх зүйн зохих орчныг бүрдүүлж, ил тод, эгэх хариуцлагатай үйл ажиллагааг хэрэгжүүлэх замаар баялгийн орлогыг зүй бусаар зарцуулах, санхүүгийн буруу менежмент явагдахаас сэргийлэх нь зүйтэй. Уул уурхайн салбарын орлогын зохистой менежментийг бий болгохын тулд төсвийн ердийн журамд цаг алдалгүй эргэн орох, төсвийн дүрмүүдийг хэрэгжүүлэх шаардлагатай.

- Монгол Улсын Уул уурхай, хүнд үйлдвэрийн яам, Ашигт малтмал, газрын тосны газар: Эдгээр байгууллагууд нээлттэй өгөгдлийн зарчмуудыг баримталж, цахим өгөгдөл ашиглах боломжийг сайжруулах шаардлагатай. Лиценз, бүтээгдэхүүн үйлдвэрлэл, борлуулалтын талаарх мэдээллийг илүү нарийвчлалтай, компьютерт уншуулах боломжтой байдлаар цахим хэлбэрээр нийтлэх нь чухал байна. Өгөгдлийг аль болох уул уурхайн төслийн түвшний нарийвчлалтай нийтэлж, тогтмол шинэчилж байх шаардлагатай.

- Эрдэнэс Монгол: Удирдах ажилтнууд нь ил тод байдал, тайлагналыг сайжруулах шаардлагатай. Тус компани вэбсайтаа шинэчилж, шилдэг туршлагуудыг хэрэгжүүлэх замаар жилийн болон санхүүгийн тайлангаа бэлдэж, ил тод мэдээлэх ёстой. Мөн тус компани бүтээгдэхүүн үйлдвэрлэл, борлуулалтын мэдээлэл, компаниас охин компаниудтайгаа харилцах харилцаа, олсон орлогыг төсвийн шинжтэй зарцуулалтад зориулсан талаар олон нийтэд мэдээлэх нь чухал.

- Байгаль орчин, аялал жуулчлалын яам, Мэргэжлийн хяналтын газар, орон нутгийн засаг захиргаа: Байгаль орчны тухай хууль тогтоомжийн хэрэгжилтийг хангах үүрэгтэй хяналтын гол байгууллагууд болох эдгээр оролцогч талууд нь компаниудын хамт байгаль орчинд нөлөөлөх байдлын үнэлгээ, байгаль орчны менежментийн төлөвлөгөөтэй холбоотой мэдээллийг тогтмол шинэчилж, олон нийтэд иж бүрнээр нь мэдээлэх шаардлагатай юм.

Баялгийн засаглалын индекс гэж юу вэ?

2021 оны БЗИ нь баялаг ихтэй 18 улс орон газрын тос, байгалийн хий, ашигт малтмалын нөөц баялгаа хэрхэн удирдаж байгааг үнэлжээ. Индексийн ерөнхий үнэлгээ нь гурван бүрэлдэхүүн хэсэгтэй. Үүнээс хоёр нь олборлох салбарын салшгүй онцлог болох “Үнэ цэнэ хүртэх байдал” болон “Орлогын менежмент”-ийг хэмжиж байгаа бол гурав дахь нь засаглалын ерөнхий нөхцөл байдлыг буюу үйл ажиллагааг “Дэмжигч орчин”-г үнэлж байгаа. Засаглалын энэхүү гурван ерөнхий хэмжүүр нь 14 дэд хэсэг буюу 51 үзүүлэлтээс бүрдэх бөгөөд тэдгээрийг нийт 136 асуултыг нэгтгэх замаар үнэлсэн болно.

Байгалийн баялгийн засаглалын хүрээлэнгийн хяналтад ажилласан хараат бус судлаачид 18 улсын хувьд үнэ цэнэ хүртэх байдал болон орлогын менежментийн талаар асуулгад хариулж анхдагч өгөгдөл, мэдээллийг цуглуулжээ. Гурав дахь бүрдэл хэсгийн хувьд БЗИ нь хөндлөнгийн буюу 20 гаруй олон улсын байгууллагын өгөгдөл, мэдээллийг ашигласан бөгөөд энэхүү үнэлгээ нь 2019-2020 оныг хамарч буй юм.

Хэвлэл мэдээллийн байгууллагууд (Телевиз, Радио, Social болон Вэб хуудаснууд) манай мэдээллийг аливаа хэлбэрээр бүрэн ба хэсэгчлэн авч ашиглах хориотой ба зөвхөн зөвшилцсөн тохиолдолд эх сурвалжийг (ikon.mn) дурдах замаар ашиглах ёстойг анхаарна уу!