Алдагдлаас ашиг руу хөтлөгч

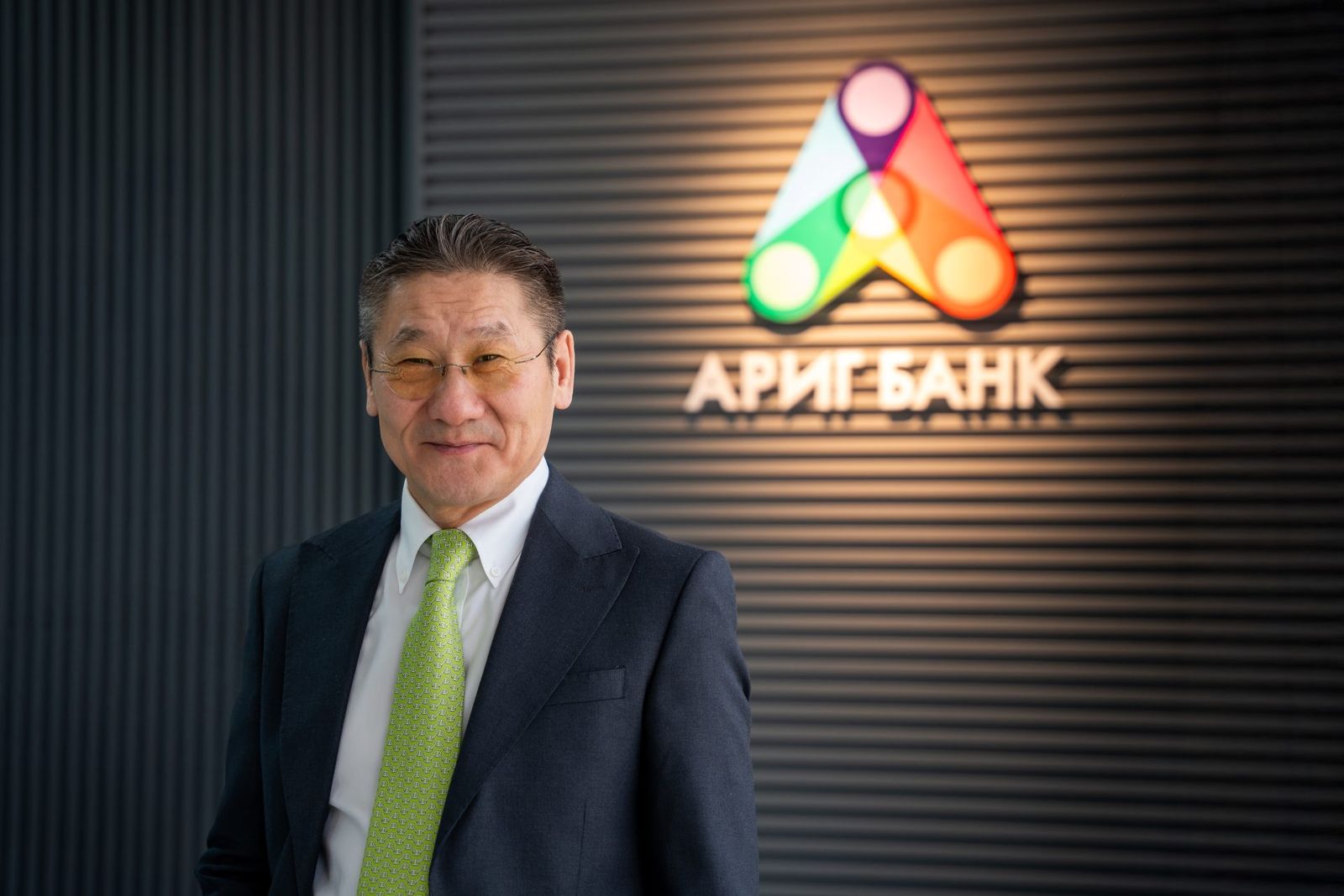

Гавьяат эдийн засагч О.Хүрэлбаатар бол Монгол Улсад хоёр шатлалт банкны тогтолцоо үүсэж хөгжих түүхэн гараанаас энэ салбарын өнгийг тодорхойлолцсон хүндтэй нэгэн.

Тэрбээр өнөө цагийн банкны салбарын тулгын чулууг тавилцаж, Худалдаа хөгжлийн банкийг үүсгэн байгуулалцсаны зэрэгцээ сүүлийн 20 шахам жилд хэд хэдэн банканд гүйцэтгэх удирдлагаар ажилласан туршлагатай банкир. Тиймдээ ч түүхэн сорилтын өмнө тулж ирээд байсан Ариг банканд гүйцэтгэх захирлаар томилогдож, алдагдлаас ашиг руу хэрхэн түүчээлдгийг салбарынхандаа үлгэрлэн харуулж байна.

- Ариг бол хуучнаар Эрэл банк шүү дээ. Үнэндээ миний хувьд, эздийнх нь маргаан яасан бол гэж хамгийн түрүүнд бодсон. Та “Ариг”-ийг хамгийн эмзэг үед гүйцэтгэх захирлаар томилогдсоны хувьд, нөхцөл байдал хэр эерсэн гэж хэлэх вэ?

- Хамаагүй эерсэн шүү. Гэхдээ энэ талаар ярихаасаа урьтаж багахан түүх ярих хэрэгтэй болох нь. Манай улс 1991 онд хоёр шатлалт банкны тогтолцоонд шилжсэн. Одоо 30 гаруй жил өнгөрч. Энэ хугацаанд банкны салбарынхан алдаж эндсэн нь ч байна. Хөгжилд хөтөлсөн нь ч байна. Зах зээлийн эдийн засагт шилжсэнээс хойш 30 гаруй банк байгуулагдаж, 20-иод нь хаалгаа барьсан байна. Банкны салбарынхны “их шалгарал”-д тэсэж үлдэгсдийн нэг бол Ариг банк. Анх 1997 онд “Эрэл” нэртэйгээр байгуулагдаж байсан. Ариг банкийг та бүхний сайн мэддэгчлэн Эрэл групп хөрөнгө оруулж, үүсгэн байгуулсан. Тухайн үед Эрэл групп барилга, уул уурхай, тэр дундаа алт олборлох үйл ажиллагаа явуулж байгаад банкны салбарт хүч үзэхээр шийдэж.

Ингэж явсаар 2014 онд банк түүхэн томоохон өөрчлөлт шинэчлэлээ хийж, нэрээ ч өөрчилсөн. “Ариг” гэдэг нь цэвэр, тунгалаг гэсэн үг. Шинэ бодлого, шинэ өнгө төрхөөр ажиллах болж зах зээлд эзлэх байр сууриа тэлэхийг хүссэн. Ингээд бусадтай нийлж нэгдэх шийдвэр гаргаад 2016 онд Номин Холдингийг хувь эзэмшигчээр оруулж ирсэн. Номин Холдинг бол 1992 онд байгуулагдсан үндэсний тэргүүлэгч компани. Энэ хоёр болно оо, бүтнэ ээ гэж нийлээд банкны өөрийн хөрөнгийг нэмсэн. Гэвч төд удалгүй хоёр эзэн маргасан гэж ойлгодог. Энэ маргаан банкны хэвийн үйл ажиллагаанд нөлөөлөх хүртлээ даамжирсан. Дампуурсан банкнуудын түүхийг сөхвөл эздээсээ л болсон байдаг. Энэ ерөөсөө ч нууц биш зүйл. Ариг банк арай ч энэ гашуун түүхийг давтсангүй, хөл дээрээ эргэж бослоо. Одоо бол дахин өвдөг шороодохооргүй болсныг баттай хэлнэ.

- Одоо банкны хувь эзэмшил ямар харьцаатай болсон бэ?

- Банкны өдөр тутмын үндсэн үйл ажиллагаанд нөлөөлөх хэмжээний маргаан байхгүй. Хэн нь хэдий хэмжээний хөрөнгө хийгээд, хэр хэмжээний хувь, хувьцаа эзэмшихийг нь шүүх шийдэх ёстой. Үнэн юм үнэнээрээ л байсан нь дээр. Нуугаад байх зүйл биш. Ариг банкны 78.84 хувийг Улаанбаатар импекс ХХК, 21.16 хувийг нь Дэм санхүүгийн нэгдэл эзэмшиж байна. Энэ бол бодит байдал. Ийм байдлаар оруулсан хөрөнгө нь банкны балансад одоо ч бүртгэлтэй байна.

- Таны тухайд, ямар хувь заяагаар Ариг банктай холбогдов? Миний санаж байгаагаар банкны салбарын “их шалгарал”-д Ариг банк тэнцэж үлдэх үү, үгүй юу гэдгийг шийдвэрлэх эгзэгтэй үед та энэ банкийг хариуцсан санагдаж байна.

Ариг банктай хувь заяаны эрхээр холбогдсон түүх 2021 оны есдүгээр сараас эхэлнэ. Ний нуугүй хэлэхэд, Ариг тэр үед амь тавих гэж байсан. Гэхдээ банк гэдэг тийм амар амь тавих эрхтэй байгууллага биш.

- Асар олон хүний хөлс хүч, хөрөнгө мөнгөний асуудал яригддаг учраас Монголбанк зөвшөөрөл олгосон зохицуулагч байгууллагын хувиар банкны дотоод хэрэгт нь оролцсон. Засгийн газар Эрдэнэс Тавантолгойд БЭТ томилсон шиг л зүйл өрнөнө шүү дээ. Намайг ажлаа авахад ийм л байдалтай байсан. Монголбанкны хянагчийн хяналтад бүрэн хамаарч, өдөр тутмын үйл ажиллагаанд нь хязгаарлалтууд тавигдсан, харилцагч зээлдэгчийн тоо эрс буурч хэдхэн тооны харилцагчтай болж үлдсэн үе байсан. “Битгий хамаагүй хадгаламж тат, нэг хүнээс 20 саяын л хадгаламж тат. Олгох зээлээ багасга, чанаргүй зээлээ цэгцэл” гэх мэтчилнээр хязгаарлалт тавьдаг. Нөгөөтээгүүр, ийм ийм шалгуур үзүүлэлтийг ханга гээд даалгавар өгчихдөг.

Ариг банк төдийгөөс өдийг хүртэл үнэхээр дардан бус зам туулсан. Эздийн маргаан нь эрчээ аваад хэвлэлээр цоллуулаад байхаар харилцагчид нь ч дайжсан байсан. Банкны үндсэн үйл ажиллагаа бол нэг гараараа хадгаламж татаад, нөгөө гараараа зээл олгох. Энэ ажиллагаа нь доголдвол банк өөрийн хөрөнгөө зарцуулаад дуусна, дампуурахад хүрнэ. Банк дампуурвал хуулиараа эздийн хөрөнгийг хамгийн сүүлд барагдуулдаг. Мөнгө үлдвэл барагдуулна шүү дээ. Ингэхээр хэдий маргаантай ч гэлээ эзэд хүртэл хүнд байдалд орно.

Анх намайг ирэхэд Ариг банкны алдагдлын хэмжээ 14 тэрбум төгрөгт хүрсэн байсан. Банкийг хэрхэн удирдах арга зам хайж ядахдаа л над дээр ирсэн шиг байгаа юм. Хэн босгоод аваад явах вэ гэсэн эрэл сурлынх нь эцэст би байж. Миний нас намба, мэдлэг, туршлагыг л болно гэж үзсэн байх. Би ч их бодсон. Босгоод ирж чадах уу үгүй юу гэж…

Ингээд хоёр хувь нийлүүлэгчтэйгээ уулзсан. Гуйлт, хүсэлт, шаардлагыг аль алиныг нь аваад л ажиллахаар шийдсэн. Хувийнхаа зүгээс ч шаардлагаа тавьсан. Эздийн зүгээс банкны өдөр тутмын дотоод үйл ажиллагаанд битгий нөлөөлөөрэй л гэсэн гол агуулгатай хувийн шаардлага байсан. Ингээд л Монголбанкны хяналт, хязгаарлалт тогтсоноос гурван жилийн дараа 2021 онд ажлаа авч байлаа. Ажлаа авснаас найман сарын дараа 2022 оны тавдугаар сард бид эхний даалгавраа биелүүлж, Монголбанкны холбогдох шаардлагыг хангасан. Хязгаарлалт ч суларсан. Одоо бид Монголбанкны шалгуур үзүүлэлтүүдийг бүрэн хангаж байгаа. Төлбөр түргэн гүйцэтгэх чадвар, өөрийн хөрөнгийн хүрэлцээ, бусад санхүүгийн шалгуур үзүүлэлтийг бүгдийг нь биелүүлэн үйл ажиллагаагаа явуулж байна. 2023 онд алдагдлаас ашиг руу урагшилж, тэр оныхоо цэвэр ашгаас 8 тэрбум төгрөгийн ногдол ашгийг хувь нийлүүлэгчдэд хуваарилсан. Өнгөрсөн 2024 онд 9.4 тэрбум төгрөгийн цэвэр ашигтай гарсан.

Банкны активын тухайд, намайг гүйцэтгэх захирлын албаа авахад 84 тэрбум төгрөгөөр хэмжигдэж байсан. Зээлийн багц нь 35 тэрбум төгрөгт хүрсэн байсан ч тэн хагас нь чанаргүйдээд муудчихсан байсан. Түүнээс хойш санхүүгийн үзүүлэлтүүд жил ирэх бүр ахилаа. Чанаргүй зээл ч цэгцэрлээ. Алдагдлаас ашиг руу орлоо. Харилцагчдын тоо ч эрчтэй өслөө. Намайг ажлаа авахад 40 мянга гаруй харилцагчтай байсан бол одоо энэ тоо 100 мянгыг давсан байна.

Анх намайг ирэхэд Ариг банкны алдагдлын хэмжээ 14 тэрбум төгрөгт хүрсэн байсан. Банкийг хэрхэн удирдах арга зам хайж ядахдаа л над дээр ирсэн шиг байгаа юм. Хэн босгоод аваад явах вэ гэсэн эрэл сурлынх нь эцэст би байж. Миний нас намба, мэдлэг, туршлагыг л болно гэж үзсэн байх. Би ч их бодсон. Босгоод ирж чадах уу үгүй юу гэж…

- Танай хамт олон бүтээгдэхүүн, үйлчилгээгээ хөгжүүлэх тал дээр хэрхэн анхаарч байна вэ? Бусад банкнаас ялгарах гол ялгарлаа юу гэж тодорхойлж байна вэ?

- Өнөөдөр бид нийт хөрөнгөөрөө Монгол Улсын банкны системийн 2 хүрэхгүй хувийг эзэлж байна. Системд нөлөө бүхий таван банк л банкны салбарын нийт хөрөнгийн 90-ээд хувийг бүрдүүлж байгаа. Үлдсэн орон зайд бусад банк ажиллаж байгаа. Тэгэхээр бидэнд бусдаас ялгарч хөгжих, орон зайгаа тэлэх хэрэгцээ шаардлага бий. Боломж, бололцоо нь ч бий.

Өнөөдрийн байдлаар манай банкны дийлэнх хувьцааг эзэмшиж байгаа Улаанбаатар импекс ХХК-ийн толгой компани нь Номин холдинг групп компани юм. Энэ бол улс орон даяар худалдааны сүлжээ бий болгож чадсан үндэсний компани. Бид энэ давуу талаа түшиглэж бүтээгдэхүүн, үйлчилгээний ялгарал бий болгохоор зорьж байна.

Эхний ээлжид бид энэ боломжоо ашиглан хөгжих стратегиа боловсруулсан. Энэ хүрээнд 2025 оныг “Худалдааны салбарыг дэмжих жил” болгон зарласан юм.

“Номин”-ийн худалдааны сүлжээ, платформыг дагаж тэлнэ гэдэг нь дан ганц “Номин”-той хамтарна гэсэн үг биш. Тэдэнтэй хамтран ажиллаж байгаа худалдааны салбарын маш олон бизнес эрхлэгч бий. Мөн тэдгээрээр дамжуулж бараа бүтээгдэхүүнээ борлуулж байгаа үндэсний компаниуд ч олон. Тэдэнд санхүүгийн зуучлалын үйлчилгээ, санхүүжилт хэрэгтэй. Тиймээс бид энэ жилийг Худалдааны салбарыг дэмжих жил болгон зарлаж, ханган нийлүүлэгчдэд зориулсан Бараа татан авах барьцаагүй зээлийн үйлчилгээг өнгөрсөн гуравдугаар сараас санал болгоод ажиллаж байна. Энэ жилийн хувьд туршаад эхэлж байна. Цаашид энэ бүтээгдэхүүнийг хөгжүүлэн, бусад худалдааны байгууллагатай хамтран ажиллах болно.

Саяхан бид богиноос дунд хугацааны стратеги төлөвлөгөөгөө шинэчлэн баталсан. Энэ хүрээнд 2027 оны төгсгөлд актив хөрөнгөө нэмэгдүүлж банкны системийнхээ гурван хувийг эзэлнэ гэж төлөвлөсөн. Тодруулбал, манай нийт хөрөнгө 2.5 их наяд төгрөгт хүрсэн байх ёстой. Өнөөдрийн манай актив 700 тэрбум төгрөг шүү дээ. Үүнийг бид гурав дахин өсгөх нь. Энэ бол амаргүй ажил байх болно.

Төлөвлөх, хийх хоёр өөр хоорондоо авцалдах ёстой. Бид банкны активыг өсгөхдөө дотоод зах зээл дэх зүйлийн нэг газраас нөгөө газар луу зөөх талаар бодохгүй байгаа. Бид гадаадын зах зээл рүү хандаж дотоод зах зээлээ тэлэх тал дээр анхаарч ажиллана. Ийм ч учраас бид энэ жилийн эхнээс банкны бүтэц зохион байгуулалтдаа холбогдох өөрчлөлт оруулсан, өөрөөр хэлбэл гадна тал руу, олон улс руу хандаж ажиллах юм. Цаг хугацааны тохироо нь ч бүрдээд байна. Учир нь гадна зах зээл манай банкны гурван жилийн дараалсан тайланг олон улсын аудит батламжлахыг хүлээж байсан юм. Хүлээлт энэ жилээр эцэс болж байна.

- Стратеги төлөвлөгөөнийхөө бусад онцлох хэсгээс хуваалцахгүй юу? Тухайлбал, цар хүрээгээ тэлэх тал дээр ямар ажлууд төлөвлөсөн бэ?

- Бид стратеги төлөвлөгөөндөө худалдааны салбарыг түшиглэсэн дижитал банк болох талаар тусгасан. Мэдээллийн аюулгүй байдал бол банкны салбарт маш чухал зүйл. Манай банкны тухайд, өнгөрсөн онд ISO 27001 стандартыг нэвтрүүлсэн. Харин банкны салбарын хувьд, манайх өнөөдөр 19 салбартайгаар үйл ажиллагаа явуулж байна. Орон нутагт гэвэл, Эрдэнэт, Дархан хоёрт л салбартай. 16 салбар нь Улаанбаатарт байна.

Бид хэдийгээр дижитал банк болох ч гэлээ аймаг болгонд банкны салбараа уламжлалт байдлаар нээнэ.

2028 оноос урьтаж, хамгийн ихдээ 45 салбартай болъё гэсэн зорилт тавьсан. Энэ жилийн тухайд, Баянхонгор, Ховд, Хөвсгөл, Дорнод аймгуудад салбараа нээхээр ажиллаж байна. Зээлийн бүтээгдэхүүнээ ч мөн солонгоруулж, тогтвортой хөгжлийг дэмжих, ногоон төслүүдийг санхүүжүүлэх тусгайлсан бүтэц нэгжтэй боллоо. Энэ мэт төлөвлөсөн, зорьсон ажил их байна.

- Таны хувьд банкны салбарт хэчнээн жил ажиллаж байна вэ? Яагаад банкир болъё гэж шийдсэн юм бэ?

- Би Баянхонгор аймгийн угшилтай хүн. 1986 онд Москвад Олон улсын харилцааны дээд сургуульд олон улсын эдийн засагч чиглэлээр суралцаж төгссөн. Тэр үед төгсөө ч үгүй байхад л хаана ажиллахыг хуваарилчихдаг байсан. Тэр жишгээр Үнэ стандартын улсын хороо руу томилогдсон. Тэнд жил гаруй болж байтал 1988 онд Улсын банкны ерөнхий хороонд хэлтэй, устай хүн хэрэгтэй гэсэн захиалгаар тийшээ очсон. Улсын банкны ерөнхий хороо руу англи, орос хэлтэй гээд л очиж байлаа. Гэхдээ тэр үед орос хэлийг хэлэнд ч тооцдоггүй байсан даа. Тэр цагаас хойш банкны салбартай эргэлт буцалтгүй холбогдож, эдийн засгийн шилжилтийн хамгийн содон соргог, түүхэн үйл явдлуудад гар бие оролцсон байна.

Хоёр шатлалт банкны тогтолцоонд шилжих үед банк бодлого, хяналтын болоод үйл ажиллагааны гэсэн хоёр зарчмаар зааг ялгаатай ажиллах шаардлагатай тулгарсан.

Улсын банкны ерөнхий хороо төв банк болж, хорооны чиг үүрэг хариуцсан газруудын суурин дээр арилжааны банкууд бий болж байсан. Хөрөнгө оруулалт, технологийн шинэчлэлийн банк, Худалдаа хөгжлийн банк, Монгол даатгал банк гээд л байгуулагдаж байлаа.

Худалдаа хөгжлийн банк гэхэд л 1990 оны аравдугаар сард Улсын банкны ерөнхий хорооны Гадаад тооцооны газрын үйл ажиллагаанд суурилж үүсгэн байгуулагдаж байсан. Миний хувьд үүсгэн байгуулагчдынх нь нэг. Тэр цагаас хойш арилжааны хэд хэдэн банканд бага албан тушаалаас гүйцэтгэх удирдлага хүртэлх албан тушаалд ажиллаж байна.

Банкны Гүйцэтгэх удирдлага байна гэдэг гаднаас харахад сайхан ч гэлээ үнэхээр амаргүй ажил. Нэг талд эздийнхээ төлөө ажиллана. Нөгөө талд нийгмийн сайн сайхны төлөө ажиллана. Бас хамт олон, багийнхаа төлөө ажиллана. 40 шахам жил банкны салбарт ажилласнаас сүүлийн 20 жилд нь гүйцэтгэх удирдлагын түвшинд ажиллаж байна. Яг гүйцэтгэх захирлаар ажилласан туршлага гэвэл, 2009 онд Хадгаламж банкны гүйцэтгэх захирлаар томилогдсоноос эхэлнэ. Одоогийн Төрийн банк шүү дээ. 40-өөд жилийн карьерынхаа тал хувьд нь гүйцэтгэх удирдлагаар ажилласны хувьд, банкны салбарын зовлон жаргалын талаар бодит үнэн түүхийг хүүрнэхээр болж дээ.

- Ариг банкийг ашигт ажиллагаанд хөтөлсөн “гол нууц” тань юу байсан юм бэ? Удирдлагын арга барил, зарчмаасаа хуваалцахгүй юу.

- Банкны гүйцэтгэх захирал эздэд ашгийг нь өгнө, байгууллага, хамт олноо бодно, зохицуулагч байгууллагуудынхаа шаардлагыг хангана. Олон бодолд дараатай явдаг. Миний хувьд гэнэт томилогдсон учраас олон янзын зорилт дэвшүүлээгүй ирсэн. Ерөөсөө л хөл дээр нь босгоно гэсэн гол зорилготой ирсэн. Намайг анх ирэхэд ажилтнууд нь цөөрөөд 100-аад ажилтантай үлдсэн байсан. Ажилтнууд ч урам зориггүй болчихсон байсан. Ингээд юун түрүүнд ажилтнууддаа урам зориг өгөх юм байна шүү гэдгийг олж харсан. Ажлаа авснаасаа хойш гурван сар судалсны эцэст шинэ оноос урьтаж бүтэц зохион байгуулалтын томоохон өөрчлөлт хийсэн.

Ажилтнууд байтугай би хүртэл айж байсан учраас нөхцөл байдлаа бодитой тодорхойлж, Монголбанкны хязгаарлалт дотор хэрхэн ажиллах вэ гэдгээ насаараа банкир явсан хүний хувьд ягштал тодорхойлж, төлөвлөсөн. Хэрвээ банк асуудалтай болбол Монголбанкнаас зээл хэлбэрээр эх үүсвэрийн дэмжлэг авч болдог. Бид арай ч тэрэндээ тулаагүй. Хадгаламжаа татна, зээлээ бага багаар олгоно. Муу зээлүүдээ цэгцэлнэ гэх мэтээр ажилласан. 2022 оны тавдугаар сартай золгоход байдал дээрдсэн, Монголбанкны хязгаарлалт ч тавигдсан. Өнөөдрийн өндөрлөгөөс харахад, авч хэрэгжүүлсэн ажлууд маань яах аргагүй л байгаа оносон байна.

Банкны гүйцэтгэх захирал эздэд ашгийг нь өгнө, байгууллага, хамт олноо бодно, зохицуулагч байгууллагуудынхаа шаардлагыг хангана. Олон бодолд дараатай явдаг. Миний хувьд гэнэт томилогдсон учраас олон янзын зорилт дэвшүүлээгүй ирсэн. Ерөөсөө л хөл дээр нь босгоно гэсэн гол зорилготой ирсэн.

Тэгэхээр аливаа удирдлага хүндээ, хамт олондоо урам өгч, итгэлийг нь сэргээж чаддаг байх хэрэгтэй. Сайн төлөвлөгч байх хэрэгтэй. Мэдлэг, туршлага ч чухал. Ялангуяа банкны захирал бол яриа хэлцэл хийх чадвартай стратегич байх ёстой. Залуу хүмүүс энэ тал дээр алдчих гээд байдаг. Эзэнтэйгээ ойлголцохгүй байна, больё гээд болчихож болдог алба биш шүү дээ. Туршлагатай, нас намбатай, хувь хүнийхээ хувьд эдийн засгийн эрх чөлөөнд хүрчихсэн, төлөвшчихсөн хүнд л энэ алба хамгийн зохимжтой санагддаг. Банк удирдах гээд байдаг ард нь гэр бүлийн амьдрал нь хөврөөд байдаг залуу хүнд бол чанга ажил. Мөн мэдээж санхүүгийн салбарт ажиллаж байгаа хүн бүр хариуцлагатай, ёс зүйтэй байх ёстой.

- Хүний нөөцийн сэдэв гүйцэтгэх удирдлагуудын хувьд хамгийн чухал сэдвүүдийн нэг байдаг. Хүний нөөц, байгууллагын соёл төлөвшүүлэх тал дээр та ямар зарчмаар ажилладаг вэ?

- Би банкны салбарт их олон жил ажиллалаа. Энэ хугацаанд үе үеийн л төлөөллүүдтэй хамтран ажиллаж байна. Ойлгох ч юм байна, ойлгохгүй ч юм байна. Өнөөдөр би бараг долоо дахь банкандаа ажиллаж байна. Банк болгон өөрийн гэсэн соёлтой байлаа. “Ариг”-ийн хувьд, ажлаа авч байхад манайх 100 хүрэхгүй ажилтантай байсан бол одоо 400 орчим ажилтантай болсон байна. Энэ олон хүнийг нэг соёлд уяна гэдэг нүсэр ажил. Байгууллагын соёл, хүний нөөцийн асуудал бол мэдрэмж шаардсан асуудал. Сэтгэл зүй, ар гэр, хувь хүний онцлог гээд бүхий л зүйлийг анзаарч мэдэрч ажиллахыг хичээдэг.

Өнөөдөр Ариг банкны соёл шинээр бүрэлдэж байна. Өөр өөр банканд ажиллаж байсан хүмүүс энд цугласан байна. Gen Z үеийн төлөөлөл ч ажиллаж байна. Бидний үед ажилтай л байхыг чухалчилдаг байсан бол одоо өөрчлөгдөж байх шиг. Тэгэхээр залуусаа ойлгож, хүнээ сонсож, илүү ээлтэй соёл төлөвшүүлэхийг л зорьж байна даа. Бас нэг бодож явдаг зүйл бий. Хэлэх нь зүйтэй болов уу.

Хүн ер нь залуудаа л эрч хүчээ зориулж, ачаалал дааж, сайн ажиллах хэрэгтэй. Ингэж ажилласны хөлсийг нь ч сайтар тохируулж өгөх шаардлагатай. Манай төр, хувийн хэвшлийнхэн үүнийг маш сайн бодолцож, анхаарвал зохино.

Яагаад залуучууд орон байргүй, олигтой цалингүй, өр ширтэй амьдрах ёстой гэж… Дутууг нь гүйцээж байж, чи сайн ажилла гэж шахаж шаардвал болно шүү дээ. Үүнийг л шийдэж чадвал хэн хүнгүй эрч хүчтэй, үр бүтээлтэй ажиллана гэж бодож явдаг. Байгууллагын удирдлага, хүний нөөцийнхөн үүний төлөө л зоривол их сайн байна.

Ариг банкны шинэ салбарын нээлт. 2024.05.24

- Ярилцлагын төгсгөлд яриагаа салбарын асуудалд чиглүүлье. Банк, санхүүгийн салбарыг урагшлуулахын тулд бодлого тодорхойлогчид юунд анхаарах хэрэгтэй гэж та үздэг вэ?

- Өнгөрсөн 30 гаруй жилийн хугацаанд Монголын банкны салбар үсрэнгүй хөгжсөн. Гэхдээ бид бодит эдийн засгийг тэтгэх тал дээр муу ажилласан юм шиг санагддаг. Бид үйлдвэрлэл хөгжүүлэх төслүүдийг хангалттай санхүүжүүлсэнгүй. Хэрэглээ дагасан зээл л олгоод байж. Мега төслүүдийг ярихаа больё. Гэхдээ дундаж давхаргыг тэтгэх, ЖДҮ-ийг дэмжих санхүүжилт хангалттай байсангүй. Цалин тэтгэврийн зээл, машины зээлээ л сурталчлаад байсан. Чадал бага байна л гэсэн үг.

Мөн тогтолцоо, хууль эрх зүйн хувьд ч дутагдал бий. Банкны тухай ганц хуулиар л бүгдийг нь зохицуулах гээд байдаг. Үүнээсээ болоод банк нь ч тэлдэггүй, улс орон, нийгэм нь ч хөгждөггүй. Уг нь төрөлжсөн банкны тухай хууль байх хэрэгтэй байгаа юм. Бүсчилсэн банкны тухай хууль ч баталсан болохоор байна.

Өмнөговьд бүх банк нь шавж очоод өнөө л зээлийн журмаараа уул уурхай, тоног төхөөрөмжийг санхүүжүүлнэ гэдэг учир дутагдалтай.

Энгийн нэг арилжааны банкны зээлийн эдийн засагч энэ ордоос алт гарах уу, шороо гарах уу гэдгийг үнэлж мэдэхгүй шүү дээ. Том үнэтэй тоног төхөөрөмжийг санхүүжүүлбэл ямар нөхцөлөөр зээл олгох юм гэдэг нь ч тусдаа байх ёстой. Нэг л хайрцагт хийчихээр тэр хайрцгаасаа гарч чадахгүй байна. Өмнөговьд тусдаа зохицуулалттай уул уурхайн банк, эсвэл говийн бүсийн банк ажиллахад болохгүй гэх зүйлгүй. Гэхдээ энэ нь тохирсон хуулийн зохицуулалт шаардана л даа. Үүнийг л бодож олох ёстой. Жишээлбэл, Хятадад China Construction Bank гэж байна. Төрөлжсөн гэсэн үг. Хятад гэлтгүй бүх улс оронд банкнууд төрөлжиж байна. Харамсалтай нь, манай бодлого тодорхойлогчид дунд үүнийг ойлгох хүн ховор байлаа. Сүүлийн 10-аад жилд л банк санхүүгийнхнийг ойлгох цөөн хэдэн хүн УИХ-д гарах шиг боллоо. Бодвол ирээдүйд л нөлөө нь гарах байх. Миний үед ч ингээд өнгөрөх шиг боллоо. Та нарын үед л сайхан болно гэж итгэж байна.

- Зарим банкууд нээлттэй хувьцаат компани боллоо. Энэ шинэтгэлийн тал дээр та ямар байр суурьтай байдаг вэ? Танай банкны хувьд, хувь эзэмшлийн төвлөрлөө задлах хүсэл эрмэлзэл бий юу?

- Би банкир хүний хувьд, үүнийг маш зөв зүйл гэж хэлнэ. Шинэчилсэн хуульд банкны нөлөө бүхий хувь эзэмшигч түүний хамаарал бүхий этгээд нийлээд банкны нийт хувьцааны 20 хувиас илүүгүйг нь эзэмшдэг байхаар хязгаарласан. Банкны эздэд эрх мэдлийн төвлөрөл, мөнгөний төвлөрөл бий болсон нь маргах аргагүй үнэн.

Эрх мэдэл, мөнгө хоёр нэг дор төвлөрөхөөр юу болдгийг дэлхийн туршлага ч бидэнд илхэн харуулдаг. Энэ хоёрыг хоёуланг нь гартаа оруулчихсан хүн дуртай юмаа хийж, дунд чөмгөөрөө жиргэдэг.

Нэг хүн дээр мөнгө, эрх мэдэл төвлөрчихөөр бусдын хийх юмыг дангаараа хийгээд улам л монопол болоод байдаг. Ийм байж болохгүй. Дээр нь улс төрийнхнийг худалдаад авчихна. Буруу зам руу яваад байгааг харсаар байж амаа хамхиад сууж болохгүй. Хууль зөв зүйл болсон. Гэхдээ яаж хийх нь чухал байсан. Яаж хийхийгээ харин жаахан буруу тооцоолчхов уу даа гэж боддог. Системийн банкуудаа асар богино хугацаанд туушиндаад IPO хийлгэчихсэн шүү дээ. Зах зээлд нийлүүлэлт ихсэхээр юу болдог вэ. Хувьцааны үнэ унана аа даа. Одоо банкуудын хувьцаа бүгд шахуу уначихсан байна. Унаагүй юм гэхэд өсөж гийгээгүй байгаа. Жирийн иргэн Жигмэд гоё гоё зүйл сонсогдоод байхаар нь байгаа мөнгөөрөө банкны хувьцаа автал одоо тэр нь уначихсан. Ингэж зохион байгуулсан хүмүүс нь ч амаа барьж л байгаа байх.

Одоо том банкнууд дахиад ч хувь эзэмшлийн төвлөрлөө задална. Энэ хугацааг нь 2027 он хүртэл сунгачихлаа. Янз бүрийн лобби ч яваад л байх шиг байна. Хүн эрх мэдлээ амар алдахыг бодохгүй шүү дээ.

Эзний нөлөө ихсээд, дуртай нэгэндээ зээл олгуулаад, нөгөө зээл нь чанаргүйдээд ирэхээр л банк тэнцвэрээ алддаг, Ийм шалтгаанаар үүдээ барьсан банкны салбарын гашуун туршлагууд ч бий. Гэтэл банк гэдэг чинь олон хүний амьдрал, хувь заяаг авч явдаг. Санасны зоргоор дампууруулчхаж болохгүй. Ер нь эзэд нь л банкаа дампууруулдаг муу туршлага манайд байна. Төрийн хэвшлийг бүр хэлээд ч яахав… Тэд бол бүр зориудаар зохион байгуулалттайгаар унагана шүү дээ. Өнөөдрийг хүртэл үзсэн туулсан амьдрал минь үүнийг бэлхэн гэрчлээд өгнө, хэрвээ үнэн түүхийг мэдье гэвэл эргээд л үнэн түүхийг судалж мэдэх хэрэгтэй.

Энэ шинэтгэлийг зөв гэж харж байгаагийн хувьд, Ариг банкаа ч мөн олон эзэнтэй болоосой гэж хүсдэг. Жижиг банкнууд хаалттай, нээлттэй аль ч хэлбэрээр хувьцаат компани болох даалгавартай. Манайх уг нь энэ даалгавраа биелүүлээд хаалттай хувьцаат компани болчихсон. Монголбанк болон бусад зохицуулах байгууллагууд зөвшөөрчихсөн. Ер нь олон эзэнтэй байвал тухайн банкны засаглал маш сайн болно. Үүнийг дагаад аливаа арилжааны банк, том бага, нөлөөтэй нөлөөгүйгээс үл хамаарч хараат бус байдлаар ажиллана. Тэр хэрээр үр дүн өрсөлдөөн өрнөж байх нь салбарын эрүүл хөгжилд түлхэц болно.

- Банкны салбарын халуун сэдвүүдийн нэг бол гадаадын банкийг оруулах уу, үгүй юу гэсэн сэдэв байдаг. Энэ тухайд таны бодлыг сонирхож болох уу?

- Гаднын банк оруулж ирэх тухай ярихаар харийн түрэмгийлэлд өртөх гэж байгаа юм шиг популизм явдаг. Угтаа банкны систем томорч л байвал сайн шүү дээ. Дотоодын банкнууд томроод томроод эдийн засаг, нийгэмд дорвитой ахиц авчирч чадахгүй байна. Тэгэхээр орж ирэг л гэж боддог. Гэхдээ гаднын банк иргэдийн хадгаламжийг татаад иргэдэд үйлчлээд байвал утгагүй. Харин мега төслүүдийг санхүүжүүлэх хэрэгтэй. Манай Монголын бүх банк нийлээд ч Рио Тинтогийн хэмжээний компанид зээл өгч чадахгүй. Тэгэхээр хязгааруудаа зөв тогтоогоод оруулж ирвэл уг нь зөв.

2023 онд Хөрөнгө оруулалтын төрөлжсөн банкны тухай хуульд гадаадын банкийг Монголд хэрхэн нутагшуулах талаар тусгасан байдаг. Гэвч банк орж ирэхгүй л байна. Өмнө нь хүсэлтээ өгч байсан гаднын банкнууд ч байхгүй болчхож. Би хувьдаа дүгнэхдээ, тэр банкнууд манай банкны салбартай зэрэгцэж, адил төстэй үйл ажиллагаа явуулах сонирхолтой байсан юм байна л гэж бодож байгаа. Гэхдээ цаашид хоёр талын эрх ашгаа харилцан зөвшөөрөөд гаднын банк орж ирье гэвэл ядаж л энэ утгагүй популизмуудыг дэвэргэхгүй байх хэрэгтэй.

- Ярилцсанд баярлалаа.

- Баярлалаа.

Эх сурвалж: Business.mn

Хэвлэл мэдээллийн байгууллагууд (Телевиз, Радио, Social болон Вэб хуудаснууд) манай мэдээллийг аливаа хэлбэрээр бүрэн ба хэсэгчлэн авч ашиглах хориотой ба зөвхөн зөвшилцсөн тохиолдолд эх сурвалжийг (ikon.mn) дурдах замаар ашиглах ёстойг анхаарна уу!