СУДАЛГАА: Өндөр хөгжилтэй болон хөгжиж буй орнуудын согтууруулах ундааны татвар 10-60% бол ядуу буурай орнуудынх 15-20%

Архи согтууруулах ундаанд татвар ногдуулах зарчим ба түүний эрүүл мэнд, эдийн засгийн үр нөлөө судалгааны үр дүнг танилцуулж байна. Уг судалгааг НЭМ-ийн доктор, Эрүүл мэндийн хөгжлийн зуун ассосиаци, НЭМ-ийн доктор, АШУҮИС-ийн Нийгмийн эрүүл мэндийн сургууль, АУ-ы доктор, АШУҮИС-ийн Нийгмийн эрүүл мэндийн сургууль, АУ-ы доктор, АШҮУҮИС-ийн Анагаах ухааны сургууль, Эдийн засгийн ухааны доктор, дэд профессор, МУИС-ийн Бизнесийн сургуулиас бүрдсэн баг хийжээ.

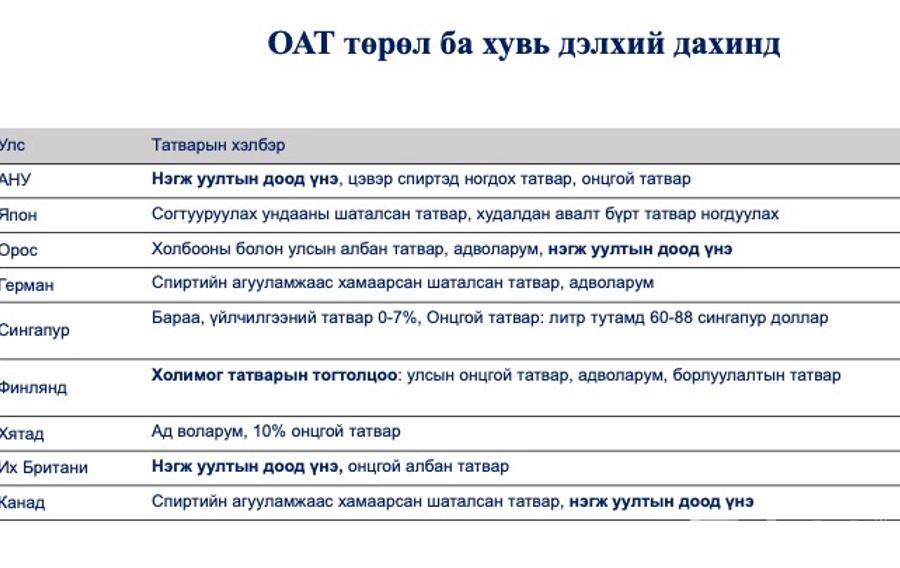

Дэлхийн улс орнуудын архи, согтууруулах ундааны татварын бодлого, ногдуулж буй татварын хэмжээ

Согтууруулах ундаа нь хүн төрөлхтний дунд олон зуун жилийн турш, өргөн хэрэглэгдэж ирсэн хүнийг донтуулах, сэтгэцэд нөлөөлөх шинж чанартай бодис юм. Үүнийг хэтрүүлэн хэрэглэх нь хувь хүний эрүүл мэндэд хортой төдийгүй, эргэн тойрны хүмүүст дам байдлаар нөлөөлж, улмаар нийгэм, эдийн засагт дарамт үүсгэдэг байна.

Улс орнууд архины хэрэглээнээс үүдэн хүний эрүүл мэнд, аюулгүй байдал, нийгэм- эдийн засагт гарах сөрөг нөлөөг багасгахын тулд олон талт арга хэмжээ, бодлогыг хэрэгжүүлдэг. Тухайлбал, согтууруулах ундаа худалдан авах боломжийг хязгаарлах, үнэ болон татварын механизмаар дамжуулан эрэлтийг багасгах, согтуугаар жолоо барихыг хориглох, олон нийтэд эрүүл мэндэд үзүүлэх хор нөлөөг таниулах, мэдлэг олгох үр дүнтэй бодлогыг дэмжих, архинаас хамааралтай хүмүүст хүртээмжтэй үр дүнтэй эмчилгээг хүргэх, архи хэтрүүлэн хэрэглэх явдлыг хянах бодлого, хөтөлбөрийг эрүүл мэндийн үйлчилгээг нэвтрүүлэн хэрэгжүүлж байна. Эдгээрээс “үнэ болон татварын механизмаар дамжуулан эрэлтийг бууруулах” бодлогыг дэлхийн олон оронд хэрэгжүүлэн үр дүнгээ өгсөн байна. Согтууруулах ундааны хэрэглээг бууруулах бодлого баримталж байгаа зарим улс оронд үр дүнтэй байдаггүй, учир нь архины хэрэглээнд соёлын ялгаа гол үүрэг гүйцэтгэдэг.

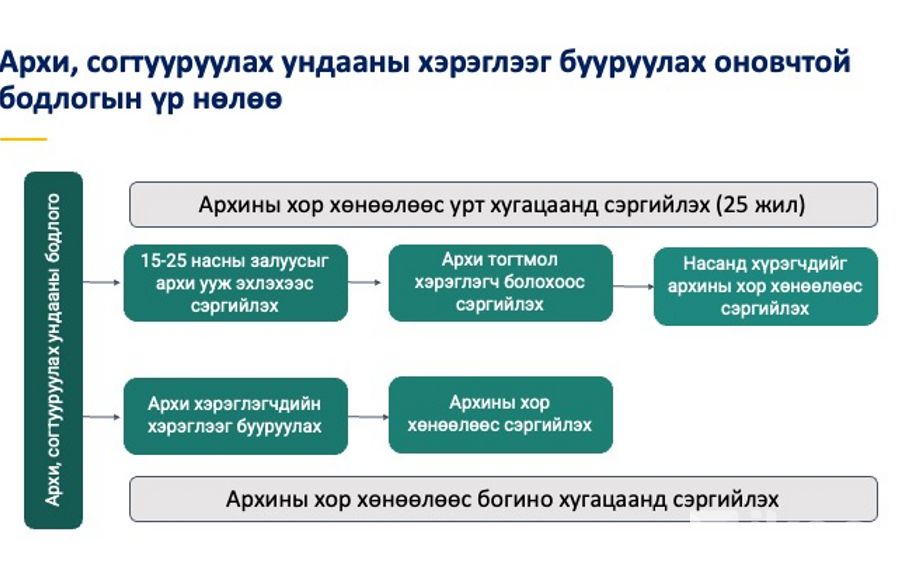

Дэлхийн хэмжээнд согтууруулах ундааны хэрэглээ нь хүн амын эрүүл мэндэд хор хөнөөлтэй, эрсдэлт хүчин зүйлсийн нэг болж байгаа төдийгүй энэ нь Тогтвортой хөгжлийн зорилтуудыг хэрэгжилтэд шууд нөлөөлж байгаа талаар Дэлхийн эрүүл мэндийн байгууллагын тайланд дурдсан байна. Ялангуяа согтууруулах ундааны хэрэглээ нь эх, хүүхдийн эрүүл мэнд, халдварт өвчнүүд (ХДХВ, вируст гепатит, сүрьеэ), халдварт бус өвчин, сэтгэцийн өвчин, осол гэмтэл, хордлого зэрэг өвчнүүдийн өвчлөл эндэгдлийг нэмэгдүүлж улмаар Тогтвортой хөгжлийн зорилтуудын хэрэгжилтэд шууд нөлөөлж байна.

Тогтвортой хөгжлийн зорилгын эрүүл мэндийг дэмжих зорилтын 3.5-д “Урьдчилан сэргийлэх, эмчлэх ажлыг бэхжүүлэхэд мансууруулах бодис хэтрүүлэн хэрэглэх, түүний дотор хар тамхи, согтууруулах ундааны хор хөнөөлтэй хэрэглээ бууруулах”-аар заасан байдаг бөгөөд шалгуур үзүүлэлтэд “Мансууруулах бодис хэрэглэгчдийн эмчилгээнд хамрагдалтын хувь, тухайн жилд 15, түүнээс дээш насны нэг хүнд ногдох согтууруулах ундааны хэмжээ, литрээр” тооцохоор гаргажээ.

Согтууруулах ундааны хортой хэрэглээний улмаас жил бүр 2.7 сая орчим хүн нас барж, зүрх судасны өвчин, элэгний өвчин болон бусад олон эрүүл мэндийн асуудлын тэргүүлэх эрсдэлт хүчин зүйл болж байна. Мөн согтууруулах ундааг хэрэглэдэг хүмүүсийн ойр орчмын хүмүүсийн сайн сайхан байдал, эрүүл мэндэд сөргөөр нөлөөлж, архидан согтуурахтай холбоотой гэмт хэрэг, зам тээврийн ослын улмаас бусад хүмүүст ч муугаар нөлөөлдөг.

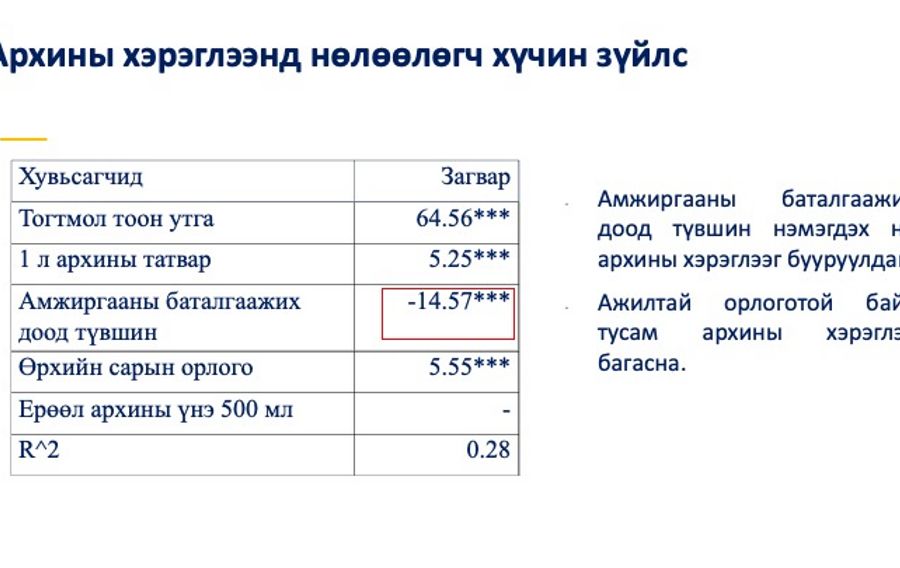

Архины үнэ хямд байх нь согтууруулах ундааны хэрэглээний чухал хөдөлгөгч хүчин зүйл бөгөөд Их Британи, АНУ зэрэг олон оронд архины үнэ инфляц, орлогын өсөлтийг гүйцэхгүй байна. Архины татвар нь орлого нэмэгдүүлэх, архины үнийг зохицуулах давхар үүрэгтэй. Янз бүрийн улс орнууд согтууруулах ундааны хэмжээ, үнэ, согтууруулах ундааны агууламжаар татвар ногдуулах, түүний дотор согтууруулах ундааны татварын өөр өөр бүтцийг ашигладаг. Зарим улс оронд маш хямд согтууруулах ундаа худалдахаас сэргийлдэг нэмэлт үнийн хяналтын арга хэмжээнүүд байдаг байна.

Засгийн газраас онцгой албан татварыг ногдуулснаар нэг талаас согтууруулах ундааны үйлдвэрлэлийг бууруулах, түүнээс үүдэлтэй хохирлыг багасгах, эрэлтийг согтууруулах хүчтэй ундаанаас эрүүл мэндэд эрсдэл багатай, согтууруулах хэмжээ багатай ундаа руу шилжүүлэх замаар хэрэглээний бүтцийг өөрчлөхийг зорьж байна. Нөгөөтээгүүр, архины онцгой албан татвар нь хортой хүнсний бүтээгдэхүүний хэрэглээний үр дагаврыг арилгах, эрүүл мэндийг хамгаалахад зарцуулагдах нэмэлт орлого олох үр дүнтэй арга юм.

Олон тооны судалгааны үр дүнгээс харахад онцгой албан татвар нэмэгдсэнээс шалтгаалсан архины үнийн өсөлт нь согтууруулах ундааны борлуулалтыг мэдэгдэхүйц бууруулж, архины хэрэглээтэй холбоотой асуудлуудыг бууруулахад хүргэдэг. Одоогийн байдлаар согтууруулах ундааны онцгой албан татвар нь улс орон, ундааны төрлөөс хамаарч өөр өөр байдаг. Согтууруулах ундаанд согтууруулах ундааны хэмжээг үндэслэн татвар ногдуулах ёстой хэмээн Европын Холбоо, Татвар ба гаалийн холбооны зөвлөмжид дурдсан байна. Согтууруулах ундааны татвар ногдуулах ижил төстэй арга барилыг ЕХ-оос бусад гишүүн орнуудыг хэрэгжүүлэхийг зөвлөж байна. Архины татварын бодлого нь нас баралтын өнөөгийн хямралын үндэс болсон архины өндөр хэрэглээтэй тэмцэх нэг механизм байж болохыг харуулж байна.

Улс орнууд согтууруулах ундааны татварыг урьдчилан сэргийлэх, сан босгох журмаар ашиглаж байсан бол сүүлийн жилүүдэд нийгмийн эрүүл мэндийн салбарт чиглэсэн, өвчлөл эмгэгээс урьдчилан сэргийлэх зорилгоор ашиглах болжээ. Үнийн бодлогоор согтууруулах ундааны үнийг татварын болон татварын бус аргаар нэмэгдүүлэх, хэрэглээг бууруулах шаардлага гардаг ба барааны эрэлт, хэрэглээ, холбогдох хор нөлөөгөөр нь хамааруулж үнийн бодлогыг явуулдаг. Архины үнэ нэмэгдсэний дараа архины хэрэглээ багасдаг нь судалгаагаар тогтоогдсон хэдий ч хэрэглээний өөрчлөлт нь үнийн өөрчлөлтөөс бага байдаг байна. ДЭМБ-аас архины хэрэглээнээс урьдчилан сэргийлэх зорилгоор архины сурталчилгааг хязгаарлах мөн архи уухыг дэмждэг соёлын арга хэмжээ, зан үйлийг хязгаарлах зэрэг бодлогуудыг санал болгож байна.

Онцгой албан татварыг бүтээгдэхүүн үйлдвэрлэгч эсвэл үйлдвэрлэгчдэд ногдуулдаг шууд бус татварын төрөл гэж үздэг. Эцсийн үр дүнд үйлдвэрлэгч нь татварын зардлаа нөхөхийн тулд бүтээгдэхүүнийхээ үнийг өсгөх шаардлагатай болдог. Энэ нь хэрэглэгчид "шууд" татвар ногдуулаагүй ч илүү их мөнгө төлдөг гэсэн үг юм. Нийгмийн хүчин зүйлүүдийн оролцоотойгоор архины хэрэглээ, хэмжээ, зуршил, хор хөнөөл ялгаатай байдаг. Мөн архины үйлдвэрлэл, хуваарилалт, зохицуулалт маркетинг, олдоц зэргийг харгалзан үздэг.

ОХУ: ОХУ дэлхийд 13-т жагсаж байгаа бөгөөд нийт хэрэглээний 51%-ийг хатуу цагаан архи, 38% шар айраг, 11% дарс зэрэг эзэлж байна. Архи согтууруулах ундааны төрлийн хэрэглэгчдийн 55% орчим нь эрчүүд бөгөөд бүсгүйчүүд ч гэсэн хэрэглээ ихтэй байдаг. ОХУ-д согтууруулах ундааны хэрэглээ дэлхийн хэмжээнд хамгийн өндөр хэвээр байгаа бөгөөд ДЭМБ-ын 2011 оны тайланд дурдсанаар ОХУ-ын нэг хүнд ногдон жилийн архины хэрэглээ 15.76 литр буюу европт дөрөвдүгээрт ордог. 2019 оны байдлаар 10.12 литр болтлоо буурсан байна. Шар айраг, дарс, согтууруулах ундаа зэрэгт 9%-ийн татвар ногдуулдаг. Мөн нэг шил тутамд бага хэмжээний төлбөр төлдөг. Борлуулалтын ерөнхий татвар 6.875%-аас 8.875% хооронд хэлбэлздэг. Татварыг 1%-аар нэмэгдүүлснээр хэрэглээ ~0.5%-аар буурсан гэсэн тооцоо гарсан.

Америк: Дэлхийн хэмжээнд АНУ нь архины хэрэглээгээр 25-р байранд ордог бөгөөд нэг хүнд жилд дунджаар 8.7 л цэвэр архи ногдож байна. Америкт хэрэгжиж байсан архины үнийн бодлогод гурван зүйлийг чухалчилж авч үздэг. Үүнд:

- Архины үнэ: Спиртийн агууламж дээр үндэслэх

- Онцгой албан татварт өөрчлөлт оруулах

- Хамгийн бага үнийг тогтоох

Согтууруулах ундааны татвар нь АНУ-ын төсвийн бодлогын салшгүй хэсэг байсаар ирсэн байна. Энэ нь олон нийтийн эрүүл мэнд, орлого бий болгох, эдийн засгийн үр ашиг, өмч хөрөнгө, хөдөлмөр эрхлэлт зэрэг төрөл бүрийн шалтгаануудын асуудлыг тодорхой өнцгөөс харахад үндэслэдэг байна. Судалгаанаас харахад согтууруулах ундааны үнэд нөлөөлөх, өөрөөр хэлбэл үнийг өсгөх нь хэрэглээг бууруулдаг гэдэг боловч үнэд хэрхэн нөлөөлдөг нь бүрэн тодорхойгүй байна.

Татвар ногдуулах нь нийгмийн эрүүл мэнд, эдийн засгийн хүчин зүйлүүдэд нөлөөлдөг гэсэн санааг дэмжих боловч архины татварын хамгийн сайн аргын талаар тодорхой хариулт байхгүй байна гэж үздэг. АНУ-ын согтууруулах ундааны хамгийн өндөр татвартай 10 мужид Вашингтон ($32.52), Орегон ($21.98), Вержина ($19.93), Алабама ($19.15), Utah ($15.96), Хойд Калифорни ($14.63), Iowa ($13.07), Альяска ($12.80), Maine ($12.00), Мичиган ($11.99) мужууд орж байна. Америк нэг хүнд ногдох цэвэр согтууруулах ундааны хэмжээ жилд 9.97л байгаа нь Европын нийт орнуудын дунджаас /12.5/ бага байна.

Мөн Америк нэг эрэгтэй хүнд ногдох согтууруулах удааны хэмжээ 20л эмэгтэйд 6,4л байна. Энэ нь бүсийн хэмжээнд согтууруулах ундааны хэрэглээ өндөр, дэлхийн хэмжээнд өндөр үзүүлэлт юм. АНУ-ын нэг хүнд ногдох архины хэрэглээ сүүлийн хэдэн арван жилд нэмэгдэж, 2019 онд нэг хүнд ногдох этилийн спиртийн хэмжээ 2.38 галлонд хүрчээ. Америкийн нэгдсэн улс нь өндөр хөгжилтэй оронд ордог бөгөөд хуулийнхаа дагуу 21-ээс дээш насныханд архи согтууруулах ундаа хэрэглэхийг зөвшөөрдөг.

Япон: Япон улсад хамгийн их хэрэглэгддэг согтууруулах ундаа бол liqueur юм. Энэ нь архийг бодвол градус багатай мөн чихэрлэг амт бүхий согтууруулах ундаа юм. 2010 он болон 2016 оныг харьцуулахад жилд нэг хүнд ногдох архины хэрэглээ нь 0.9л-ээр нэмэгдсэн байна. Өөрөөр хэлбэл 6 жилийн хугацаанд Япон улсын архины хэрэглээ 12.6%-аар өссөн байна. Харин 2018 онд хийгдсэн судалгаагаар Япон улсын жилд нэг хүнд ногдох архины хэрэглээ нь 7,96 л буюу 12.1% болж буурсан байна.

Эдийн засгийн хамтын ажиллагаа, хөгжлийн байгууллага /OECD/-ын үзэж байгаагаар бусад орнуудтай харьцуулахад Япон орны архи согтууруулах ундаанд ногдуулах татвар нь дунд зэргийн түвшинд байдаг. Япон улс согтууруулах ундаа худалдах насны доод хязгаарыг 20 байхаар тогтоожээ. 2018 онд Японы засгийн газар архи, согтууруулах ундааны татварын хувь хэмжээг өөрчлөх шийдвэр гаргасан бөгөөд 2020 оны аравдугаар сараас мөрдөгдөж эхэлсэн байна. Татварт өөрчлөлт оруулсан гол шалтгаан нь архины албан татварын орлого буурч, нийт орлогын дөнгөж 2 хувьтай тэнцэж байгаатай холбоотой байв.

Японд архины татвар 2006 оноос хойш анх удаа шинэчлэгдсэн бөгөөд дарсны татвар нэмэгдэж, харин нэрийн бүтээгдэхүүний татварыг бууруулсан байна. Энэхүү шинэчилсэн найруулгын зорилго нь Японы засгийн газрын “тэнцвэрт” хүрэхийн тулд ижил төрлийн согтууруулах ундааны бүлгүүдийн архины татварын ялгааг арилгах явдал юм. Татварыг хураах арга нь согтууруулах ундааны төрлийн бүтээгдэхүүн авах бүрдээ иргэн бүр 10 хувийн татварыг төлдөг.

Архины хэрэглээ сүүлийн жилүүдэд Япон улсад ихсэх хандлагатай байгаа бөгөөд жилд 14.1 литр буюу өдөрт 30.4 грамм согтууруулах ундааны бүтээгдэхүүн ногдож байна. 2020 болон 2025 онуудад Япон улсын нэг хүнд ногдох согтууруулах ундааны хэмжээ тогтмол байх хандлагатай гэж ДЭМБ-аас үзсэн байна.

Сингапур: Сингапур улсын хувьд холбогдох хууль тогтоомж нь орлогын илүү өргөн хүрээтэй буюу илүү өндөр татварын хэмжээг тусгасан байдаг. Иймээс ч Сингапурын ард иргэдийн архины хэрэглээ бага байдаг. Сингапур улсад 15-аас дээш насны хүмүүсийн нэг хүнд ногдох жилийн цэвэр архины хэрэглээ литрээр нь тооцож үзвэл 2010 онд нийтдээ 2.2 литр байсан бөгөөд 2020 онд нэг хүнд ногдох жилийн архины хэрэглээ нь 2 литр байна.

Сингапур улс нь чөлөөт боомт бөгөөд онцгой албан татвар харьцангуй бага улс юм. Авто тээврийн хэрэгсэл, архи, тамхи гэх зэрэг цөөн нэр төрлийн бараа бүтээгдэхүүн дээр татвар ногдуулдаг. Онцгой албан татварыг голчлон тамхи, архины бүтээгдэхүүнд ногдуулдаг. Сингапурт согтууруулах ундааны гаалийн болон онцгой албан татварын хувь хэмжээ нь тухайн ангилалд багтах бүтээгдэхүүний бат бөх чанараас үл хамааран нэг литр бүтээгдэхүүн тутамд X доллар байхаар илэрхийлэгддэг.

Гэхдээ Сингапур улс нь өөр өөр хүчтэй согтууруулах ундааны бүтээгдэхүүнийг өөр өөр ангилалд ангилж, өөр өөр татвар ногдуулдаг. Жишээ нь: 3%-аас ихгүй эзлэхүүн литр тутамд 1.20 долларын онцгой албан татвар ногдуулдаг. Мөн гаалийн татвар, онцгой албан татвараас гадна согтууруулах ундааны бүтээгдэхүүнд бараа үйлчилгээний татвар (GST) ногдуулдаг. GST нь бараа, үйлчилгээнд мөнгө зарцуулах үед төлдөг хэрэглээний татвар. Сингапурын GST-ийн хувь хэмжээ одоогоор 5 хувьтай байна. Согтууруулах ундааны татварыг нэмэгдүүлж өгснөөр Сингапур улсын 1 хүнд ногдох нэг жилийн архины хэрэглээ бага багаар багасаж байгаа юм.

Финлянд: Финлянд улсын хувьд архи согтууруулах ундаанд ногдуулах албан татварын хэмжээ 2017-2020 оныг хүртэл нийт 3.6 хувиар нэмэгдсэн тооцоо байна. Архины литр тутамд 0.49 евро, дарсанд 0.31 евро, пивонд 0.36 еврогоор тус тус нэмэгдсэн. Тухайн хугацаанд гэр бүлийн хүчирхийллийн улмаас нас барсан тохиолдол өмнөх оны мөн үеийнхтэй харьцуулахад 1.3%-р багассан, зам тээврийн ослоос нас барсан тохиолдол 24%-р, утаа болон гал түймрийн улмаас нас барах тохиолдол 19%-р тус тус буурсан байна.

Финлянд улс нь 1995 оноос эхлэн Европын холбоонд нэгдсэн ба энэ үеэс эхлэн европын холбоон дахь хууль дүрэм заалттай уялдуулан архи согтууруулах ундаатай холбоотой бодлогын баримт бичгүүдэд өөрчлөлт хийж эхэлжээ. 2008 оноос бүх төрлийн архи согтууруулах ундааны албан татварыг 10%-аар, 2009 онд хоёр дахин, 2012 онд 5%-аар нэмэгдүүлэв. 2018 оноос эхлэн онцгой албан татварыг дахин нэмэгдүүлснээс гадна архи согтууруулах ундааны реклам сурталчилгаа хийхийг хоригложээ. Үүнээс дүгнэхэд Финлянд улсад хийсэн хуулийн шийдвэрүүд, татвартай холбоотой тогтоолууд нь архины үйлдвэрлэл болон хэрэглээг мэдэгдэхүйц хэмжээгээр багасгасан ба өвчлөл эндэгдлийг бууруулж чаджээ.

Жишээ нь 2010 онд 1 хүнд ноогдох жилийн архины хэрэглээ 12 литр орчим байсан бол 2020 оны байдлаар 7.8 литр болсон байна. Архины шалтгаант үхэл эндэгдэл 2007 онтой харьцуулахад 2020 онд ойролцоогоор 3 дахин багассан байна. Эдгээр эерэг үр дүнд нөлөөлсөн шалтгаанд архины хор хөнөөлийн талаар сурталчилгаа, мэдээлэл ба эмнэлгийн байгууллагуудын үйлчилгээ эмчилгээ сайжирсантай холбоотой нөлөөлөл багтах боловч үүнээс гадна онцгой албан татварыг нэмэгдүүлсэн нь маш том нөлөө үзүүлсэн гэж дүгнэж байв.

Хятад: Хятад улсын хувьд архи, согтууруулах ундаа нь соёлын нэг хэлбэр бөгөөд түүхэнд анх удаа согтууруулах ундааг нээсэн орнуудын нэг юм. Ойролцоогоор 4-5 мянган жилийн өмнөөс архийг үйлдвэрлэж эхэлсэн. Хамгийн өргөн хэрэглэдэг, үнэ цэнэ бүхий архи нь Маотай архи бөгөөд төрийн албан ёсны зоог, хүндэтгэлийн арга хэмжээнээс жижиг баяр ёслол хүртэл хэрэглэгддэг.

Харин сүүлийн үед залуучууд нь шар айргийг ихээр хэрэглэх болсон. Үүнтэй холбоотойгоор олон сөрөг үр дагаврууд гарч байгаа бөгөөд эдгээрээс эрүүл мэнд, эдийн засгийн салбарт нөлөөлж байгаа нь судалгаагаар тогтоогджээ. Хятад улсын архи, согтууруулах ундааны эсрэг бодлогыг Хятадын Коммунист Намын Төв хорооны үзэл суртлын хэлтэс нь боловсруулдаг байна.

Хятад улс нь архи, согтууруулах ундаанд 3 төрлийн татварыг ногдуулдаг.Ингэж тооцохдоо ad volerim буюу тухайн барааны гүйлгээний үнэд суурилдаг. Онцгой албан татвар болон НӨАТ-ыг барааг хүлээж авсны дараагаар тооцдог бөгөөд бараа бүтээгдэхүүний гэмтэл бэртэл, сав баглаа боодлын бүрэн бүтэн байдалд үндэслэн зарим зохицуулалтаар татварын хэмжээ өөрчлөгддөг байна.

- Гаалийн татвар

- Онцгой албан татвар

- Нэмэгдсэн Өртгийн Албан Татвар

Гаалийн татварын хувийг тооцохдоо согтууруулах ундаа савлагаа хэмжээ болон түүнд агуулагдах цэвэр спиртийн хэмжээгээр тооцдог. Эхлээд зардал, даатгал, ачааны хөлс ( CIF, C and F)-ийг тооцоод түүн дээрээ цэвэр спиртийн агууламж болон савлагааны хэмжээнээс хамаарч үнийн дүнгийн 14-20% хүртэлх хувиар нэмж татварыг тооцдог. Жишээлбэл: 20%-аас бага хэмжээний спиртийн агууламж бүхий согтууруулах ундаанд 14%-ийн татвар ногдуулдаг бол, 2 литрээс илүү хэмжээний савлагаатай мөн 20%-аас дээш спиртийн агууламжтай бол 20%-ийн татварыг ногдуулдаг.

Онцгой албан татварын хувьд архи, тамхи зэрэг хортой бүтээгдэхүүн, үнэт эдлэл, гоо сайхны бараа зэрэг тансаг зэрэглэлийн бараа, мотоцикл, суудлын автомашин зэрэг бүтээгдэхүүнүүд дээрээ тооцдог. Иймд үнэтэй, тансаг зэрэглэлийн архи, согтууруулах ундаа байх тусам түүний бодит үнэ нэмэгдэж бодит үнээс шалтгаалан татварын хувь хэмжээг тооцон нэмэн авдаг байна.

Хятад улс нь архи, согтууруулах ундааны албан татвараас олсон орлогоо нийгмийн эрүүл мэндийн салбартаа зарцуулдаг бөгөөд энэ нь маш сайшаалтай хэрэг юм.

Их Британи: Их Британи улс нь ойролцоогоор 65 сая хүн амтай бөгөөд үүнээс 52 сая нь Англи, 6 сая Шотланд, 3 сая нь Уэльс, 2 сая Умард Шотландын иргэд байдаг. Их Британи улсын хувьд архины хэрэглээний нэг хүнд ногдох хэмжээгээр дэлхийд эхний 20 улсад багтдаг. Их Британи улсын архи, согтууруулах ундааны хэрэглээ өндөр бөгөөд насны бүлгээр авч үзвэл 15-49 насныхны архины хэрэглээ маш өндөр байдаг байна. Харин архи, согтууруулах ундааны үнийн хувьд 2009-2019 оны туршид 5%-р буурсан үзүүлэлттэй байна. Их Британид согтууруулах ундааны үнийг өсгөх хоёр үндсэн арга байдаг. Үүнд: архины татвар (татвар) ба нэгжийн доод үнэ (MUP).

Архины татварыг өндөр болгох нь ихэвчлэн архины үнийг тохируулахад ашигладаг байсан ч түүний зорилго нь архины хор хөнөөлийг бууруулах. Их Британид одоо мөрдөгдөж буй согтууруулах ундааны татварын тогтолцоо нь архины төрлөөс хамааран дүрэм журам нь өөр өөр байдаг. Жишээлбэл, дарс, алимын ундаанд согтууруулах ундааны хэмжээгээр татвар ногдуулдаггүй, харин шар айраг, спиртэд согтууруулах ундааны агууламжаар нь татвар ногдуулдаг.

Хамгийн бага нэгж үнэ (MUP) нь нэг нэгж архи зарж болох хамгийн бага үнэ юм. MUP тогтоох нь түүнээс дээш үнээр зарагдсан ундааны үнэд ямар ч нөлөө үзүүлэхгүй бөгөөд үүнд паб, клуб, ресторанд зарагддаг ихэнх ундаанууд багтана. Үүний оронд энэ нь хамгийн их уудаг хүмүүст ноцтой хор хөнөөл учруулдаг маш хямд хүчтэй алимын ундаа, супермаркетуудын олон худалдан авалтын хөнгөлөлттэй үнээр зарагддаг ундаанд нөлөөлдөг.

Канад: Дэлхийн дундаж нэг хүнд ногдох архины хэрэглээ нь 6.4 литр байдаг бөгөөд Канад улс нь дэлхийн дунджаас өндөр, архины хэрэглээ их байдаг улсын нэг юм. 2019 онд нэг литрт 7%-аас ихгүй этилийн спирттэй бол 0.313 доллар, нэг литрт 7%-аас их этилийн спирттэй бол 12,375 доллар, 2020 онд нэг литрт 7%-аас ихгүй этилийн спирттэй бол 0.322 доллар, нэг литрт 7%-аас их этилийн спирттэй бол 12,376 доллар болж өөрчлөгдсөн байна.

Согтууруулах ундаанд татвар ногдуулахдаа тухайн бүтээгдэхүүнд орсон спиртийн агууламжаас хамаараад татварын хэмжээг тооцдог. Агуулагдах спиртийн хэмжээ их байх тусам ногдох татвар нь их байна. Архи согтууруулах ундаанд ногдуулах татварын хэмжээг нэмэгдүүлснээр архины хэрэглээ багасаж цаашлаад эрүүл мэндэд гарах хорт нөлөө багасна. Канад улсад тамхины хэрэглээг зохицуулснаар архины хэрэглээ мөн багассан гэсэн үзүүлэлт байдаг.

Герман: Герман бол Люксембург, Унгар, Чех, Ирландын дараа тавдугаарт ордог Европын хамгийн их архи уудаг улсуудын нэг юм. Дэлхийн Эрүүл Мэндийн Байгууллагын мэдээлснээр дэлхийн бусад бүс нутгуудаас хамгийн өндөр архины хэрэглээтэй улсын нэг нь Герман бөгөөд нэг хүнд ногдох архины хэрэглээ дэлхийн дунджаас хоёр дахин өндөр байдаг, үүнийгээ дагаад түүнтэй хамааралтай гарах нас баралтын тохиолдлууд, осол гэмтэл, хүчирхийлэл, гэмт хэргийн тоо их байна. Герман улсад архины татварыг тухайн согтууруулах ундааны төрлийн спиртийн агууламж болон хэмжээнээс (литр) хамаарч тооцдог. 20 градусын согтууруулах ундаанд борлуулалтын үнэ /цэвэр/-ийн 20 хувийн татвар авдаг. 4.5 хувийн хатуулагтай шар айрганаас 4.5 хувь, 45 градусын шилтэй архинаас 45 хувь, өөрөөр хэлбэл цэвэр борлуулалтын үнийн бараг тал хувийг авна. Үүн дээр нэмүү өртгийн албан татвар нэмэгддэг.

Герман архины хэрэглээнээс шалтгаалсан өвчлөлийн өндөр эрсдэлтэй бүлэгт багтдаг. Бага эрсдэлт бүлэг рүү шилжихийн тулд 1 хүнд ногдох жилийн архины хэрэглээг 6 л хүртэл бууруулах шаардлагатай ба энэ хэмжээний түвшинд хүрэхийн тулд өмнөх онуудын бууралтын хурдаар 54 жил шаардлагатай.

БНСУ: 2019 оны судалгаагаар Өмнөд Солонгосын хувьд 1 хүнд ногдох жилийн архины хэмжээ нь ойролцоогоор 8.3л байна. 1973 онд хамгийн өндөр буюу 16.8л хүртэл өсөж байсан. ДЭМБ-ын судалгаагаар олон улсын түвшинд нэг хүнд ногдох согтууруулах ундааг 8-9 литр хэмжээнд хүрсэн бол тухайн улс, үндэстэнд аюул учирсан гэж үздэг байна. Өмнөд Солонгосын засгийн газар 2020 оны 1-р сарын 1-ээс шар айргийн хэмжээнээс хамаарч архины татварыг хэрэгжүүлсэн. Одоо бүх шар айргийн литр тутамд 830.3 воны (72 цент) татвар ногдуулна. Энэ татвар нь шар айргийн үнэд суурилсан архины өмнөх 72 хувийн татварыг орлох юм.

Бодлогын өөрчлөлт нь зах зээл дээрх өндөр үнэтэй шар айргийн өртөг, тэр дундаа АНУ-ын импортын шар айргийн үнийг бууруулах болно. Согтууруулах ундааны хөнөөлт хэрэглээ нь Өмнөд Солонгосын нийгмийн эрүүл мэндийн томоохон асуудал болоод байгаа юм. Тус улсын иргэдийн хувьд архи нь өдөр тутмын амьдралд томоохон үүрэг гүйцэтгэдэг ба хэтрүүлэн уух нь түгээмэл байдаг. Согтууруулах ундааны хор хөнөөлтэй хэрэглээг багасгахын тулд татвар ногдуулах, шошготой, согтуугаар тээврийн хэрэгсэл жолоодох журам, их дээд сургуулийн боловсрол зэрэг зарим бодлогыг хэрэгжүүлсэн ч сайжруулах зүйлс олон байгаа юм. Маркетингийн хатуу зохицуулалт, согтууруулах ундааны худалдаа, хэрэглээний зохицуулалт, нийгмийн бүх давхаргад боловсрол олгох, олон нийтэд сурталчлах хөтөлбөр, үнийн бодлого зэрэг цогц бодлого хэрэгжүүлэх нь Өмнөд Солонгосын хувьд үр дүнтэй арга гэж үзэж байна.62-63

Польш: Польш улсын иргэдийн орлого өсөж, согтууруулах ундааны үнэ буурах нь хүмүүсийн дунд согтууруулах ундааны хэрэглээ өсөх шалтгаан болжээ. Иймд Польшийн засгийн газраас согтууруулах ундааны онцгой албан татварыг 2003-2015 онд нэмэгдүүлэх арга хэмжээ авч, шар айраг, дарсны татварыг нэг удаа харин спиртийн татварыг 3 удаа нэмжээ. Польшид спиртийн борлуулалтын гуравны нэгийг жижиг шилтэй архи эзэлдэг байна. Харин тус улс 2020 оноос жижиг шилтэй буюу 300 мл-с бага хэмжээтэй архины үнийг нэмж, нэмэлт татвар ногдуулах болжээ. Энэ нь архинд донтсон залуучууд (15+) болон архинд донтсон хүмүүсийн архидалттай тэмцэнэ гэж үзэж байгаа юм байна.

Польшид архины хэрэглээ өсөх хандлагатай байгаа үед 300 мл-ээс бага саванд худалдаалагдаж буй согтууруулах ундааны нэг литр тутамд 25 злотын нэмэлт төлбөртэй болсноор жижиг лонх хатуу согтууруулах ундааны хэрэглээ буурсан байна. Архи согтууруулах ундааны татварыг нэмснээр Польш улсын засгийн газарт жил бүр 3 тэрбум злот (684 сая евро)-н нэмэлт орлого орж ирэх бөгөөд орлогын ихэнх хувиа Үндэсний эрүүл мэндийн санд шууд төвлөрүүлэх бодлоготой байгаа юм байна.

Польшийн хүн амын 68 орчим хувь нь согтууруулах ундаа хэрэглэдэг. 15-19 насны залуучуудын дийлэнх буюу 63,5% нь хэтрүүлэн хэрэглэдэг байна. Согтууруулах ундаа хэрэглэх хууль ёсны нас нь 18 нас боловч энэ бүлэгт насанд хүрээгүй хүүхдүүд хамрагддаг тул тус улсад өсвөр үеийнхний архины хэрэглээ нэмэгдэж байгаа нь анхаарал татахуйц асуудал юм.64-65

Беларусь: Беларусь улс нь зүүн европт оршдог хөгжиж буй орон юм. Тус улс нь архины хэрэглээгээр дэлхийд эхний хэдэн байрт байнга орж явдаг улс. Иймд тус улсын засгийн газар 2008 оноос архины онцгой татварыг 9.7 дахин нэмсэн бөгөөд 14-136 рубль болтол нэмж, архины бодит үнэ 12.7-128.7 болжээ. Архины татварын хувь ойролцоогоор 50% татвар ногдуулдаг. Хүн амь дундах өвчлөл нас баралтын хэмжээний хувьд Беларусь улс харьцангуй бага буюу эерэг үзүүлэлттэй байдаг.

1991 онд Беларусь улс согтууруулах ундаа үйлдвэрлэдэг эсвэл импортолдог байгууллага, хувийн хэвшлүүд нэгдсэн төсөвт онцгой албан тавар төлөх үүрэг хүлээсэн шинэ татварын хууль батлагдсан бөгөөд 1992 оны 12 сард согтууруулах ундааны борлуулалтаас олсон орлогын хувиар дараах онцгой албан татварыг тогтоосон. Үүнд архины 75% , оргилуун дарс болон улаан дарсны 50%, жимсээр баяжуулсан дарсны 55% , шар айргийн 45%-ийг онцгой албан татварт төлнө. Гэхдээ 1993 оны сүүлээр энэхүү татварын хэмжээг бууруулсан бөгөөд 2005 оноос хойш ерөнхийлөгчийн зарлигаар эдгээр онцгой албан татварын хувь хэмжээг инфляцад тохируулан өөрчлөх болсон. Тиймээс тус улс архины хэрэглээ болон түүнээс үүдэлтэй нас баралтын хэмжээг бууруулах зорилгоор согтууруулах ундааны албан татварыг улсын дундаж цалин болон инфляцын түвшинтэй уялдуулан тогтоожээ.

(Согтууруулах ундааны албан татвар >28%) Беларусьд архины онцгой албан татвар 2008-2015 оны хооронд 9,7 дахин өссөн (14- 136 рубль болсон, 1литрт агуулагдах цэвэр спиртийн түвшин) мөн архины үнэ 10.1 дахин өссөн (12.7-128.3 рубль болсон, 1 литр тутамд). Энэ үед нэг хүнд ногдох архины борлуулалт 25.9%-аар (5.9- 4.3л болж буурсан), нийт архины борлуулалт 27.4%-аар (12.4- 9 л болж буурсан), нийт архины хэрэглээ 13.2%-р (16.1- 13.3л) буурсан. Харин хууль бусаар буюу бүртгэгдээгүй архины хэрэглээ 16.2 хувиар өссөн байна.66-67

Филиппин: 2018 онд Филиппинд нэг хүнд ногдох архины хэрэглээ жилд ойролцоогоор долоон литр болжээ. Жил ирэх тусам тус улсын нэг хүнд ногдох архины хэрэглээ нэмэгдэж, 2010 онд хамгийн өндөр хэмжээнд хүрсэн байна. Согтууруулах ундааны онцгой албан татварын хэмжээ жил бүр нэмэгдэж байгаа ч, борлуулалт 5-10%-иар өсөж байдаг. Филиппин улсад согтууруулах ундааны онцгой албан татварын тухай 2 хууль хэрэгжиж эхэлсэн. 1-DoH-DoF, 2-HoR. Энэ хуулийн зорилго нь архины дундаж хэрэглээг бууруулах юм. Үүний үр дүнд 4 жилийн хугацаанд архи согтууруулах ундаанаас шалтгаалах 57 мянган нас баралтаас сэргийлэх боломжтой. Энэхүү хууль нь хэрэгжиж эхэлснээр нас баралт нь 51%-иар буурах тооцоолол байсан байна.

2012-2016 оны хугацаанд тамхи, цэвэр спирт, исгэсэн согтууруулах ундааны онцгой албан татвар нэмэгдсэн байна. Тус улсын 11467 тоот хуулиар 2020 оны 1-р сарын 1-нээс эхлэн согтууруулах ундааны онцгой албан татварыг нэмэгдүүлсэн. Нэрмэл спиртэд ногдуулах онцгой албан татвар нь жижиглэнгийн цэвэр үнийн 22 хувь, тусгай татвар нь нэг литр тутамд 42.00 P байна. Бүх төрлийн дарсны онцгой албан татвар нь литр тутамд 50.00 P байна. Шар айраг зэрэг бусад исгэсэн архины онцгой албан татвар нь литр тутамд 35.00 P байна. АНУ нь Филиппинд есөн хувийн зах зээлд эзлэх архи, согтууруулах ундаа нийлүүлдэг эхний гуравт ордог. (Одоогийн ханш 1.00$=₱50.88 байна)68-69

Тайланд: Тайланд улсын хувьд 2 төрлийн татварыг хослуулан ашигладаг бөгөөд 2 chosen 1 Буюу 2C1 /тухайн согтууруулах ундааны спиртийн найрлагын агууламжаас хамаарч /болон адволером/ үнийн функцээс хамаарч/ юм. Энэхүү аргыг тухайн согтууруулах ундааны спиртийн агууламж болон хүмүүсийн дундах бүтээгдэхүүний эрэлтээс нь хамаарч татварын хувийг тогтоодог. Бүтээгдэхүүний эрэлт болон спирт агууламжаас хамаарсан дан татварын системээс хэрэглээний хувьд 2c1 арга нь илүү үр дүнтэй байсан байна. Тайландын татварын систем болох 2с1 нь согтууруулах ундааны төрлөөс хамаараад хувь нь өөр өөр тогтоогддог. Тайланд улсын хувьд 2с1 болон адволером арга хамтад нь хэрэглэдгээрээ онцлог юм. Ингэхдээ тухайн согтууруулах ундааны спиртийн агуулагдах хувь болон тэдгээрийн тухайн улсад явуулж буй зар сурталчилгааг харгалзан үзэж татварын хувийг тогтоодог. Үүнээс үзэхэд бага хувийн спирт агуулдаг бүтээгдэхүүн хамгийн бага татвар төлдөг байх ёстой боловч тухайн бүтээгдэхүүний зар сурталчилгаа их бол мөн татварын хувь дагаад өсөх боломжтой байна. Энэхүү бодлогыг явуулснаар тайланд улсын согтууруулах ундааны хэрэглээ тогтвортой түвшинд байдаг байна.

Афганистан, Бангладеш, Малайз, Индонез, Пакистан зэрэг орнууд лалын шашинтай учир согтууруулах ундаа уухыг хориглодог. Пакистан, Бангладеш болон Индонез улс архины хэрэглээгээрээ Азид хойноосоо эхний гуравт бичигдэж байна.

Хүснэгт. Улс орнуудын согтууруулах ундаанд татвар ногдуулсан байдалд хийсэн тойм, татварын төрөл, ногдуулсан бүтээгдэхүүн (2019-2021 оны мэдээлэл)

|

№ |

Улс Дэлхийн банкны ангилал |

1 хүнд ноогдох жилийн архины хэрэглээ |

Татварын түвшин, хувиар |

Татвар ноогдуулсан бүтээгдэхүүн (2016) |

Татвараас чөлөөлсөн бүтээгдэхүүн |

Анх татвар ноогдуулсан он, хэдэн хувиар ноогдуулсан, дараа нь хэдэн онд хэдэн хувиар ноогдуулсан |

DALY 100000 хүн амд (2017) |

|||

|

Он |

хувь |

Он |

Хувь |

|||||||

|

1 |

АНУ |

9,87 л |

- |

Beer, wine, spirits |

- |

1790 |

9 to 25 cents per gallon |

1907 |

10% |

339.85 |

|

2 |

Япон |

7,96 л |

10% |

Beer, wine, shochu, sake spirits |

- |

1940 |

- |

1962 |

- |

71.99 |

|

3 |

Орос |

11,19 л |

25% |

Beer, wine, spirits |

- |

1995 |

- |

2004 |

50% |

1264,32 |

|

4 |

Герман |

12,91 л |

19% |

Beer, spirits |

Wine |

1913 |

- |

1914 |

- |

404,51 |

|

5 |

Сингапур |

2,03 л |

$88 |

Beer, wine, spirits |

- |

- |

- |

- |

- |

61,91 |

|

6 |

Өмнөд солонгос |

9,7 л |

10% |

Beer, wine, spirits |

- |

1977 |

10% |

1978 |

10% |

269,51 |

|

7 |

Финлянд |

10,78 л |

24% |

Beer, wine, spirits |

- |

1994 |

24% |

1995 |

24% |

573,73 |

|

8 |

Хятад |

7,05 л |

15-25% |

Beer, wine, spirits |

- |

1984 |

50% |

1994 |

25% |

195,70 |

|

9 |

Их Британи |

11,45 л |

20% |

Beer, wine, spirits |

- |

1976 |

8% |

1979 |

15% |

307,53 |

|

10 |

Канад |

8,94 л |

5/13/15% |

Beer, wine, spirits |

- |

1991 |

8% |

2006 |

6% |

255,84 |

|

11 |

Израйл |

4,21 л |

17% |

Beer, wine, spirits |

- |

1976 |

8% |

1977 |

12% |

66,28 |

|

12 |

Польш |

11,71 л |

23% |

Beer, wine, spirits |

- |

1993 |

22% |

2011 |

22% |

646,81 |

|

13 |

Беларусь |

11,45 л |

28,1% |

Beer, wine, spirits |

- |

1991 |

- |

1992 |

75% |

1494,46 |

|

14 |

Индонез |

0,57 л |

5-20% |

Beer, wine, spirits |

- |

1996 |

- |

1997 |

- |

79,49 |

|

15 |

Малайз |

0,85 л |

15% |

Beer, wine, spirits |

- |

1933 |

- |

- |

- |

117,47 |

|

16 |

Филиппин |

6,86 л |

22% |

Beer, wine, spirits |

- |

- |

- |

2019 |

20% |

141,15 |

|

17 |

Тайланд |

8,3 л |

60% |

Beer, wine, spirits |

- |

- |

- |

- |

- |

233,37 |

Бүлгийн дүгнэлт:

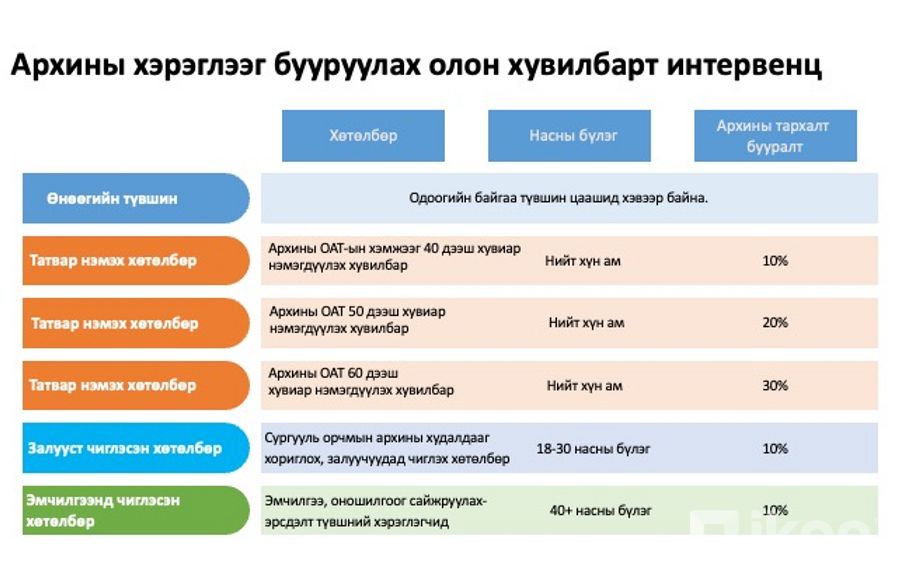

Дэлхий дахинд согтууруулах ундааны хэрэглээг бууруулах дэлхийн зорилт, Тогтвортой хөгжлийн зорилтыг хэрэгжүүлэхийн тулд дунд орлоготой орнууд, ялангуяа дундаас доогуур орлоготой орнууд архины хяналтын бодлогыг чангатгаж, архи, согтууруулах ундааны бүтээгдэхүүний зохих онцгой албан татварыг тогтмол нэмэгдүүлж байна. Согтууруулах ундааны татварын хувь хэмжээ, ашигласан татварын хэрэгслийн төрлүүд нь улс орнуудад асар их ялгаатай бөгөөд сүүлийн үед татварын хэмжээ өсөх хандлагатай байна. Согтууруулах ундааны татварыг архины татвар ба нэгжийн доод үнэ (MUP) гэсэн хоёр төрлөөр ногдуулж байна. Өндөр хөгжилтэй болон хөгжиж буй 17 орны согтууруулах ундааны татвар 10-60 хувийн хооронд байна. Харин ядуу буурай орнуудын архи, согтууруулах ундааны татвар 15-20% байна.

Өндөр хөгжилтэй буюу өндөр орлоготой улс орнуудад согтууруулах ундааны үнэ 10%-аар нэмэхэд хэрэглээ 5.1%-7.7%-аар буурсан үзүүлэлт гарчээ. Дунд болон бага орлоготой улс орнуудад үнийн өөрчлөлт нь хэрэглээнд шууд нөлөөлдөг байна.

Татварын хэмжээг ихэсгэснээр архины хэрэглээ буурч эрүүл мэндийн талаас олон давуу талуудтай ч үнийн хөөргөдөл инфляцыг ихэсгэн эдийн засагт сөрөг нөлөө үзүүлдэг байна. Татварын хэмжээ нэмэгдсэнээр архины үнэ нэмэгдэж хүн амын архины хэрэглээ буурч урт наслах, эрүүл амьдрах боломж бүрдэх юм.

Архи согтууруулах ундаанд ногдуулах татварын өөрчлөлт ба эрүүл мэндийн нөлөө

Согтууруулах ундааны байнгын болон хэт их хэрэглээ нь эрүүл мэндийн олон хүндрэлийг үүсгэж, олон өвчний эрсдэлийг нэмэгдүүлдэг нь батлагдсан. Тухайлбал, согтууруулах ундааны хэрэглээ нь янз бүрийн төрлийн хорт хавдар, зүрх судасны өвчин, элэгний өвчин тусах эрсдэлийг нэмэгдүүлдэг. Согтууруулах ундаанаас үүдэлтэй эрүүл мэндийн ийм хүндрэлийн өртөг асар их байдаг.

Архи, согтууруулах ундааны онцгой албан татвар нь улс орны эдийн засагт ихээхэн хувь нэмэр оруулахаас гадна түүний хэрэглээг хязгаарлах, хянах зэрэг олон ач холбогдолтой. Өөрөөр хэлбэл татвар үнийн бодлого нь архины хэрэглээг багасгахын зэрэгцээ нийгэм эрүүл мэндийн буюу архины шалтгаант үүсэж болох хөдөлмөрийн чадвар алдагдлыг багасгах зэрэг ач холбогдолтой юм.

Сүүлийн таван жилийн хугацаанд буюу 2014-2018 онуудад нийт согтууруулах ундааны татвар өмнөх жилүүдийнхээс бага нэмэгдсэн ба нэг хүнд ногдох согтууруулах ундааны хэмжээ нэмэгдсэн байгаа нь ажиглагдаж байна. Зарим улс орнуудад татварын хэмжээ бага байх нь иргэдийн худалдан авалтад эергээр нөлөөлж согтууруулах ундааны хэрэглээ ихэссэн ба үүний сацуу эрүүл мэндийн асуудал нэмэгдсэн байна. Ялангуяа элэгний хатуурал өвчний тохиолдол өмнөх онуудаас хоёр дахин ихэсжээ.

Архидан согтуурснаас учирсан эрүүл мэндийн хохирол жилээс жилд нэмэгдэж, халдварт бус өвчин, осол гэмтэл, хүн амын өвчлөл, нас баралтын зонхилох шалтгаан болж байна. Тухайлбал, сүүлийн 10 жилд зүрх судасны эмгэгээр нас барах явдал 4-5 дахин нэмэгдэж, хүн амын нас баралтын шалтгааны дотор нэгдүгээрт орж байгаа бол хавдар хоёрдугаарт орж, нас барж байгаа 6 хүн тутмын нэг нь хавдар өвчний улмаас эндэх болжээ. Мөн хүн амын дундаж наслалтыг хүйсээр авч үзэхэд эрэгтэйчүүд эмэгтэйчүүдээс 3-7 жилээр дутуу насалж байгаа нь согтууруулах ундааны хэрэглээ эрэгтэйчүүдийн дунд илүү байгаатай холбоотой юм.

Татварын хэмжээ нэмэгдсэнээр архины үнэ нэмэгдэж хүн амын архины хэрэглээ буурч урт наслах, эрүүл амьдрах боломж бүрдэх юм. Нас баралтын түвшинг нь харьцуулбал өндөр хөгжилтэй, хөгжингүй орнуудын хувьд 100,000 хүн амд нас баралтын түвшин бага байхад ядуу буурай оронд нас баралтын түвшин маш өндөр байна. Өндөр хөгжилтэй орны нас баралтын шалтгааныг архины хэрэглээтэй холбож үзвэл зүрх судасны эмгэг, элэгний хатуурал, осол гэмтэл зэргээс хамаардаг бол буурай орны хувьд нас баралт нь архины хэрэглээтэй холбоогүй, халдварт өвчлөл, хоол хүнс шим тэжээлийн дутагдал, аюултай орчин зэрэг нөлөөлж байна.

Согтууруулах ундааны эрүүл мэндийн нөлөө

Архи нь мэдрэлийн системд нөлөөлж тархины үйл ажиллагааг бууруулдаг дарангуйлах үйлчилгээтэй бодис юм.1 Архи нь тархи, мэдрэлийн системд тайвшруулах нөлөө үзүүлдэг. Архины нөлөөгөөр цусанд таатай мэдрэмж төрүүлдэг допамины нийлэгжил нэмэгдсэнээр хоромхон зуурт аз жаргалтай, тайван, өөртөө илүү итгэлтэй болсон мэт санагдана. Гэвч алсдаа архины задралын бүтцийн нөлөөгөөр хүний биед бодисын солилцооны дарангуйлал болон сэтгэл гутрал үүсэх уршигтай. Насанд хүрсэн хүний эрүүл элэг нэг цагт 10 грамм цэвэр спирт /этанол/ -ыг задлан хоргүйжүүлж, энэ нь биеэс 10-11 цагийн дараа гүйцэд задран гадагшилдаг.

Архины задаргаагаар үүссэн дутуу задралын бүтээгдэхүүн болох ацетилальдегид нь маш их хортой ба ихээр хуримтлагдсанаас элгийг гэмтээнэ. Архи нь цусны судсыг тэлж, даралт бууруулдаг учир бусад эрхтнүүдэд хангалттай цус түгээхийн тулд зүрх илүү ачаалалтай ажиллаж эхэлнэ. Булчинд хүргэгдэх цусны хэмжээ багасаж, арьсан дахь цусны хэмжээ нэмэгдсэнээр хөлрөлт ихэснэ. Уусан архины 10 хүрэхгүй хувь нь хөлс, шээс амьсгалаар дамжин гадагшилдаг. Харин үлдсэн хэсэг нь элгэнд задарна.

"Архинаас үүдэлтэй өвчин" гэсэн нэр томъёо нь элэгний согтууруулах ундааны өвчин, архинаас үүдэлтэй нойр булчирхайн үрэвсэл, согтууруулах ундааны кардиомиопати зэрэг дангаараа буюу үндсэндээ согтууруулах ундаа хэтрүүлэн хэрэглэснээс үүдэлтэй өвчнийг хэлдэг. Архи нь бас хорт хавдар үүсгэдэг. Согтууруулах ундааны урт хугацааны хэрэглээ нь ходоод гэдэсний болон бүдүүн гэдэсний хорт хавдар, элэгний хорт хавдар, хөхний хорт хавдар зэрэг хэд хэдэн хорт хавдрын эрсдэлийг нэмэгдүүлдэг.

Архи, согтууруулах ундаа нь ходоод нарийн гэдэснээс цусанд шимэгдэж орох бөгөөд ацетилальдегид алкогольдегидрогинеза (АДГ) болон альдегидгидрогинеза (АлДГ) ферментийн нөлөөгөөр элгэнд карбон диоксид болон ус болон задрах бол багахан хувь нь бөөрөөр шээс болон гадагшилдаг. Хэрэв их хэмжээгээр удаан хугацаанд архийг хэрэглэх үед энэхүү ферментүүдийн дутагдалд орж биед их хэмжээний хорт бодис хуримтлагдаж эд эрхтнүүдэд дараах байдлаар нөлөөлдөг байна.

- Зүрхэнд: Архийг удаан хугацаагаар болон хэтрүүлэн хэрэглэсний улмаас зүрхний хэвийн үйл хүрэхгүй ажиллагаа алдагдаж эд эсэд бүтцийн эмгэг өөрчлөлтүүд бий болгодог. Зүрх өөхөлж, зүрхний хэм алдагдах, зүрхний цохилт олшрох зүрхний булчин чичрэх, зүрхний булчин үрэвсэх, артерийн даралт ихсэх, архи согтууруулах ундааг ихээр хэрэглэвэл хурц хордлогод орсны улмаас зүрх судасны үйл ажиллагаа дарангуйлагдаж үхэлд хүргэж болно.

- Ходоодонд: архи согтууруулах ундаа нь улаан хоолой, ходоодны бүрхэвчийг байнгын цочроосноор ходоодны улайлт, үрэвсэл үүсэж, цаашдаа шархлаа ходоод гэдэсний архаг өвчин үүсгэдэг.

- Нойр булчирхайд: Нойр булчирхайн хурц , архаг үрэвсэл,Нойр булчирхайн үрэвсэл хавсарсан чихрийн шижин өвчин үүсэхэд нөлөөлнө.

- Сэтгэцэд: Сэтгэл санаа тогтворгүй, уур уцаартай болох

- Үе мөч: Хөл гар мэдээгүй болох

- Амьсгалын эрхтэн тогтолцооны хувьд аспираци болсны улмаас амьсгалын доод замын халдварт өвчнөөр өвчлөмтгийн болох

- Элгэнд: Цууны альдегид нь элэг бөөрөнд цууны хүчил болон исэлдэж элэг хатуурах, судас нарийсгах үйлдлийг үзүүлнэ.

- Арьс: Арьс улайх, харлах

- Тархи, мэдрэлд: Ой тогтоолт муудах, тэнэгрэл

Донтуулах бодисын агууламжтай тул архины хараат байдал, донтолт, солиорол зэрэг олон эмгэгийн суурь тавигддаг.

Архи, согтууруулах ундааны шалтгаантай халдварын болон халдварын бус архаг өвчлөлүүдийг үүсгэдэг ба цаашлаад хөдөлмөрийн чадвар алдагдах, амь насанд хүрэх зэрэг хор хөнөөлтэй байдаг. 2016 онд архинаас хамааралтай хөдөлмөрийн чадвар алдагдал 6.7% байсан ба энэ нь дэлхийн бусад бүс нутгуудтай харьцуулахад хоёрт буюу маш өндөр хувьтай хэмээн дүгнэсэн. Хүйсийн хувьд авч үзэхэд эрэгтэй 99.7 мянган хүн, эмэгтэй 69.2 мянган хүн хөдөлмөрийн чадвар алдагдсан байсан ба энэ нь архи, согтууруулах ундаа хэрэглэсний дараах хүмүүсийн зан авир, гэмтэлтэй холбоотой байжээ.

Эрэгтэй хүн зүрх судасны эмгэг, хоол боловсруулах системийн эмгэг, хорт хавдар, гэмтэл зэрэг өвчлөлүүд дийлэнх хувьд нь илэрч байсан бол эмэгтэйчүүдэд зүрх судасны эмгэг, хүчирхийлэл, мэдрэлийн эмгэг, чихрийн шижин зэрэг өвчлөлүүд илүү илэрч байжээ. Эрэгтэйчүүдэд архинаас шалтгаалсан DALY-с эмэгтэйчүүдэд DALY өндөр хувийг эзэлдэг.1-8

Мөн архины хэрэглээ нь ургийн хөгжилд шууд нөлөөлдөг ба ихсээр дамжин урагт хүрч ургийн гажиг үүсгэдэг. Энэ нь нөхөн үржихүйн насны эмэгтэйчүүдэд архины хэрэглээ жирэмсний эхний гурван сард илүү хор хөнөөлтэй. Үүнд: амьгүй төрөх, ургийн гажиг, үр хөндөлт, бага жинтэй төрөх, ургийн архины спектрийн эмгэг, ургийн гажиг зэрэг өөрчлөлтүүд орно. Дэлхий даяар 13 хүүхэд тутмын нэг нь архины шалтгаантай ургийн спектрийн эмгэгтэй хүүхэд төрдөг.

Архи согтууруулах ундааг хэрхэн хэрэглэх ёстой вэ?

ДЭМБ тодорхойлсноор стандарт хэрэглээ гэж байдаг бөгөөд энэ нь эрүүл насанд хүрсэн, өвчин эмгэггүй хүн архи согтууруулах ундааг 24 цагийн дотор хэрэглэж болох дээд хэмжээ бөгөөд спиртийн төрлөөсөө хамаарч өөр өөр байдаг.

|

2.9% шар айраг |

425 мл |

|

4.9% шар айраг |

285 мл |

|

13.5% улаан дарс |

100 мл |

|

40% цагаан архи |

30мл |

Учир нь эрүүл насанд хүрсэн хүний элэг нэг цагийн дотор 10 грамм этилийн спиртийг хоргүйжүүлж 10-12 цагийн дараа биеэс бүрэн гадагшилдаг байна.

Цусан дахь этилийн спиртээс хамаарч хүний биед дараах нөлөөг үзүүлнэ.

- 02-0.03% байхад хүний булчин үл ялиг суларч, мэдрэхүй сулрах ба бага зэрэг сэтгэл хөдөлж, хуурамч баяр, хөөрлийн мэдрэмж төрнө.

- 0.6% нь оюун ухаан сэрэх чадвар илэрхий буурч, бие махбодын зарим зохицуулга алдагдана. Хөл гуйвах, хэл яриа ээдрэн, тультраадна.

- 1% нь эрүүл сэтгэх чадвар эрс муудсан байна. Хариуцлагатай шийдвэр гаргаж чадахгүй болно.

- 12% нь нүдний хараа муудаж бүрэлзэх, үг яриа тодорхой бус болж, огиудас хүрнэ.

- 15% нь ааш зан хувирч, янз бүрийн авир гаргана. Сэргээхэд хэцүү болно.

- 30% хагас ухаан алдалтын байдалтай байна. Эсвэл бүр гүн нойрссон байна.

- 30%-аас дээш болсон үед сэргэж чадахгүй, гүн комийн байдалд орно. Нас барах аюултай.

Бүлгийн дүгнэлт:

Архи согтууруулах ундааг стандарт хэрэглээгээр хэрэглэж, гарч болох хүндрэлээс урьдчилан сэргийлэх нь хувь хүн бүрийн үүрэг хариуцлага бөгөөд эмч эмнэлгийн мэргэжилтнүүд архины хор хөнөөлийн талаар хүмүүст ухамсарлуулан ойлгуулж, стандарт хэрэглээний талаар мэдэгдэхүүнтэй болгох ажлыг хийх нь үр дүнтэй байна.

Монгол Улсын урт хугацааны бодлогын баримтуудад согтууруулах ундааны чиглэлээр тусгагдсан байдал

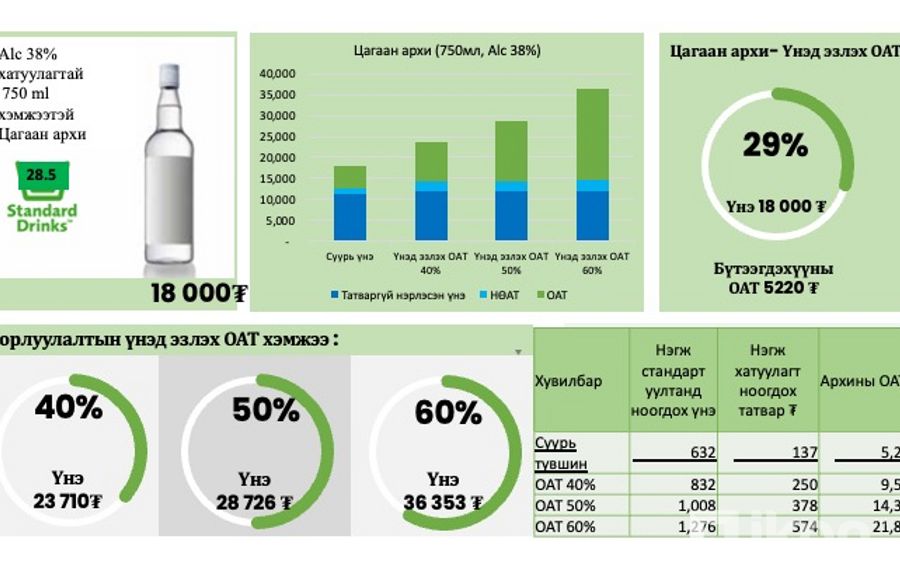

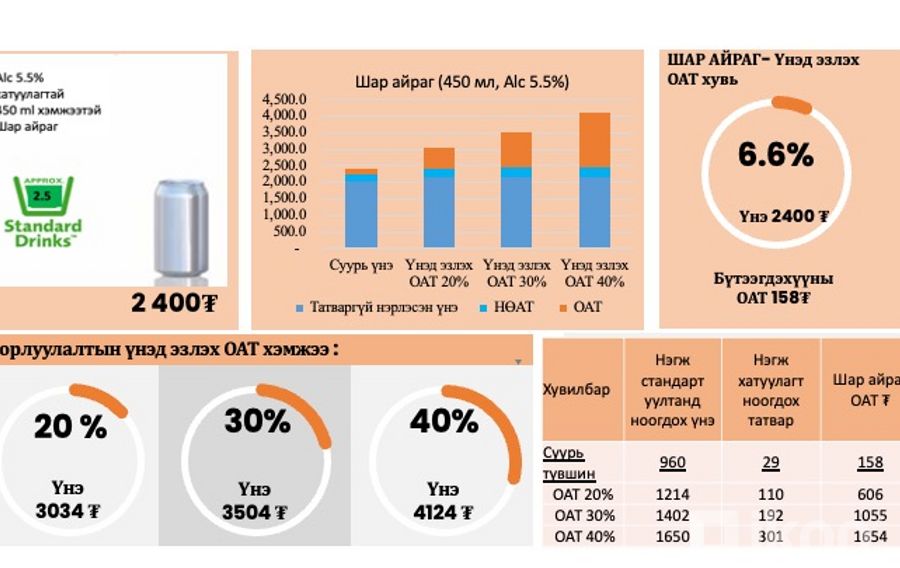

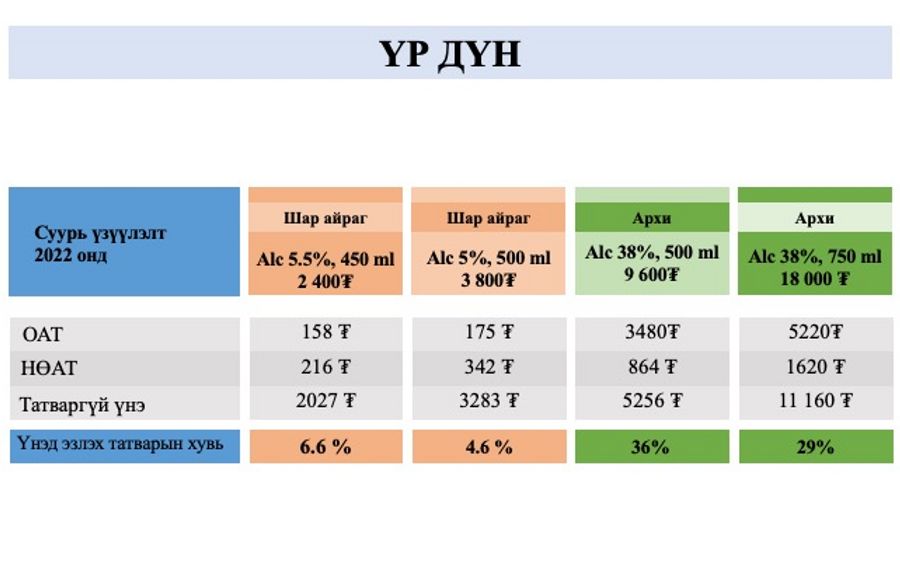

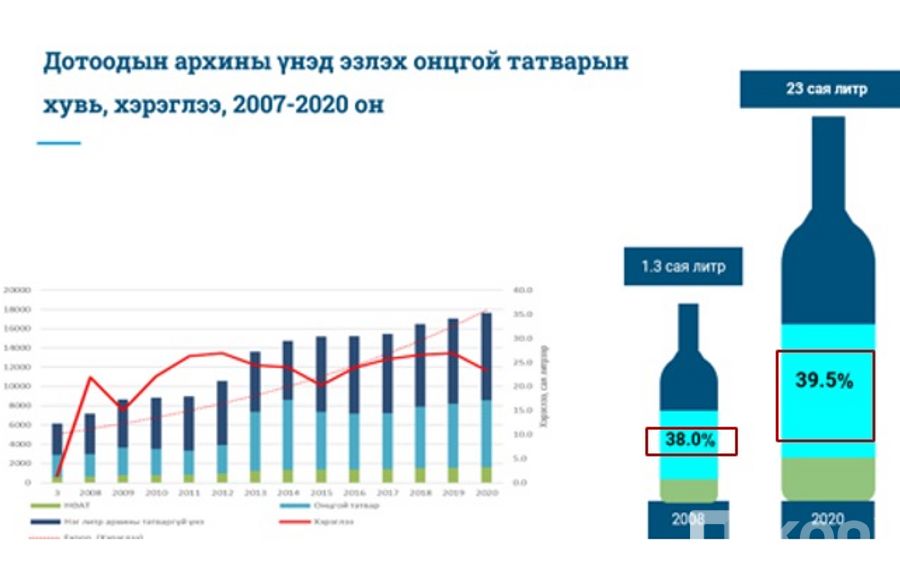

Монгол Улсад Архидан согтуурахтай тэмцэх хуулийг 2000 онд батлан мөрдөгдөж байгаа бөгөөд бусад холбогдох хууль, журамд архины хэрэглээ, үйлдвэрлэлийг хязгаарлах, зохицуулах талаар тусгасан байна. Мөн “Архидан согтуурахаас сэргийлэх, хяналт тавих үндэсний хөтөлбөр”-ийг батлан, 2003-2012 онд хэрэгжүүлсэн байна. Онцгой албан татварын хууль 2006 онд батлагдсан байна. Тус хуульд бүх төрлийн цагаан архи, ликёр, кордиал ба спиртлэг бусад ундаанд хатуулгын хэмжээнээс хамаарч литр тутамд 3,480-15,660 төгрөг, бүх төрлийн коньяк, виски, ром, джинд хатуулгаас хамаарч литр тутамд 8,700-20,880 төгрөг байхаар заасан байна.

- Алсын хараа 2050 Монгол улсын урт хугацааны хөгжлийн бодлогын 2.2.8-т “Хүн амын амьдралын зөв дадал хэвшлийг дэмжих, архи, мансууруулах бодис, цахим тоглоом болон бусад бүх төрлийн донтолтоос урьдчилан сэргийлэх, эмийн зохистой хэрэглээг төлөвшүүлэх судалгаа, мэдээлэл, сургалт сурталчилгааны салбар хоорондын хамтын ажиллагааны тогтолцоог бүрдүүлнэ” 2.2.9-т “Хүн амын эрүүл мэндэд сөргөөр нөлөөлөх хэрэглээг хязгаарлах, архи, тамхи, эм, чихэрлэг ундааны онцгой албан татварын тодорхой хувийг эрүүл мэндийг дэмжих санд төвлөрүүлэх, хүн амыг өвчнөөс урьдчилан сэргийлэх, эрсдэлт хүчин зүйлийг бууруулах үйл ажиллагааг санхүүжүүлнэ”, 2.2.35-т “Хүн амын амьдралын зөв дадал хэвшлийг дэмжих, архи, тамхи, мансууруулах бодис, цахим тоглоом болон бусад бүх төрлийн донтолтоос урьдчилан сэргийлэх, эмийн зохистой хэрэглээг төлөвшүүлэх чиглэлийн судалгааг олон улсын түвшинд хэрэглэдэг стандартын дагуу хийж эрдэм шинжилгээ, судалгааны ажлыг өргөтгөж, судалгаа хийх байгууллагад тавигдах шаардлагыг тодорхой болгож, чадавхжуулна” заасан байдаг.82,88

- Ерөнхийлөгчийн мөрийн хөтөлбөрийн 3.1.27-т “Архидалт, хар тамхи, донтолт зэрэг нийгмийн сөрөг үзэгдлээс урьдчилан сэргийлж, хатуу тэмцэх хүрээнд “Эрсдэлгүй Монгол өрх” хөтөлбөр санаачлан хэрэгжүүлнэ. Архины хатуулгийг бууруулахыг шаардаж ажиллана. Хар тамхины худалдаа, хэрэглээг таслан зогсоож, хуулийн хариуцлагыг эрс чангатгана” хэмээсэн байдаг.83

- Засгийн газрын 2020-2024 оны мөрийн хөтөлбөрийн 4.3.18-т “Архидан согтуурахтай хийх тэмцлийг эрчимжүүлж архинд донтох эмгэгтэй хүнд үзүүлэх эмчилгээ, үйлчилгээний үндэсний чадавхыг бэхжүүлнэ. Архидан согтуурахтай тэмцэх сангийн үр өгөөжийг нэмэгдүүлэх арга хэмжээг авна”.84

- Төрөөс эрүүл мэндийн талаар баримтлах бодлогын 4.2.4-т “Архи, тамхи, мансууруулах бодис хэрэглэх, буруу зан үйлийг өөрчлөх замаар зүрх судасны өвчин, хорт хавдар, осол, гэмтлийг бууруулна”, 4.4.4-т -Хүн амын эрүүл мэндэд сөрөг нөлөө үзүүлдэг архи, тамхины онцгой албан татварын тодорхой хэсгийг хүн амын эрүүл мэндийг хамгаалах, дэмжих, эрүүл мэндийн боловсролыг дээшлүүлэхэд зарцуулна” хэмээсэн байна.85

Халдварт бус өвчинтэй тэмцэх үндэсний хөтөлбөр (2017 оны 289 дүгээр тогтоол):

- 3.1.8.архи, тамхи, чихэрлэг хүнс зэрэг хүний эрүүл мэндэд эрсдэл учруулдаг хэрэглээг үнэ, татварын бодлогоор дамжуулан бууруулах,архи, тамхинд ногдуулах албан татварын хэмжээг жижиглэнгийн үнийн 50 хувьд хүргэх, усан болон электрон тамхины зохицуулалтыг утаат тамхины зохицуулалттай адилтгах асуудлыг холбогдох хууль тогтоомжид тусгах замаар шийдвэрлэх;

- 3.1.9.тамхи, архи, согтууруулах ундааны хэрэглээг бууруулах чиглэлээр хууль тогтоомжийн хэрэгжилтийг эрчимжүүлэх,хууль бус худалдааг илрүүлэх, хяналт тавих ажилд олон улсад хүлээн зөвшөөрөгдсөн арга, аргачлалыг нэвтрүүлэх;

- 3.1.10.архи, тамхи, бусад зүйлд донтох эмгэгээс гарах, хордлого тайлах эмчилгээний удирдамжийг шинэчлэх, тамхинаас гаргах эм, наалтын үнийг хөнгөлөх, эрүүл мэндийн анхан шатны байгууллагыг түшиглэн иргэдэд тамхинаас гарах хүсэл төрүүлэх, хорт зуршлыг хаях зан үйлийг төлөвшүүлэх ажил зохион байгуулах

- 3.1.12. Архи, сэтгэцэд нөлөөт бодисын хамаарлаас гарч, эрүүл амьдралын хэв маягийг сонгосон иргэнийг нийгэмшүүлэх, дэмжих арга хэмжээ авах86

Осол гэмтлээс сэргийлэх үндэсний хөтөлбөр (2018 оны 163 дүгээр тогтоол):

- 3.2.2. Үйл ажиллагааны чиглэл 2. Замын хөдөлгөөний аюулгүй байдлыг хангах, хөдөлгөөнд оролцох нөхцөлийг сайжруулахад салбар дундын хамтын ажиллагааг сайжруулах чиглэлээр дараах арга хэмжээг авч хэрэгжүүлнэ

- 3.2.2.6. замын хөдөлгөөнд оролцогчдоос согтууруулах ундаа, мансууруулах бодис, сэтгэцэд нөлөөт эмийг хэрэглэсэн эсэхийг илрүүлэх тоног төхөөрөмжийн хангамжийг сайжруулах;87

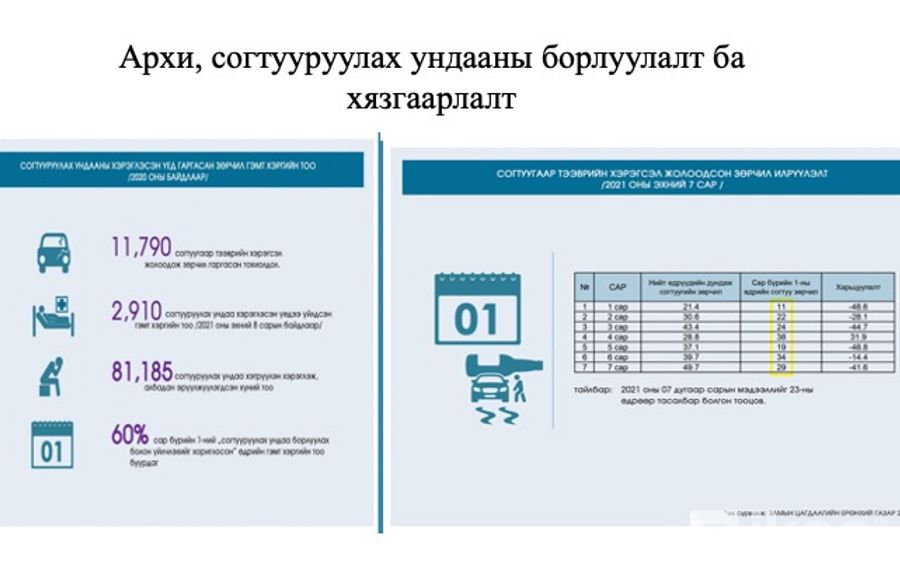

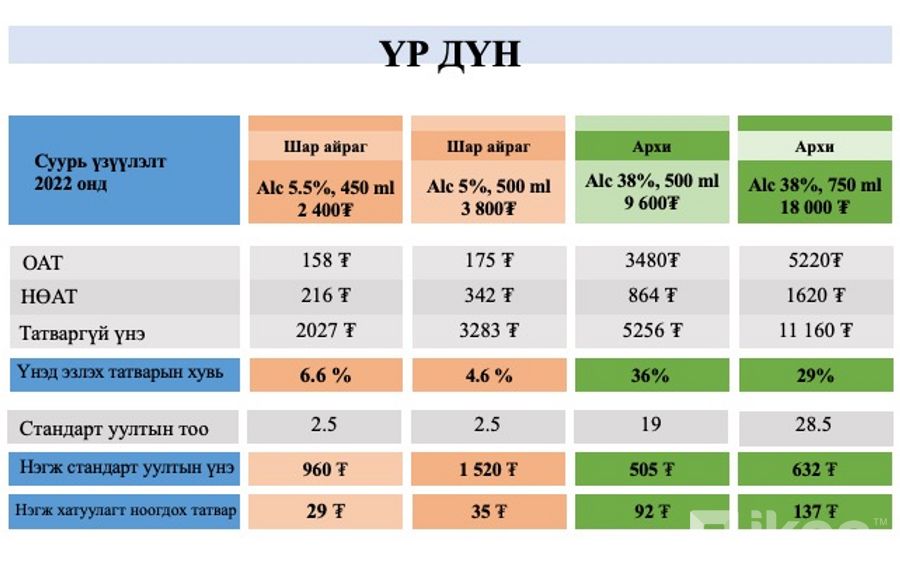

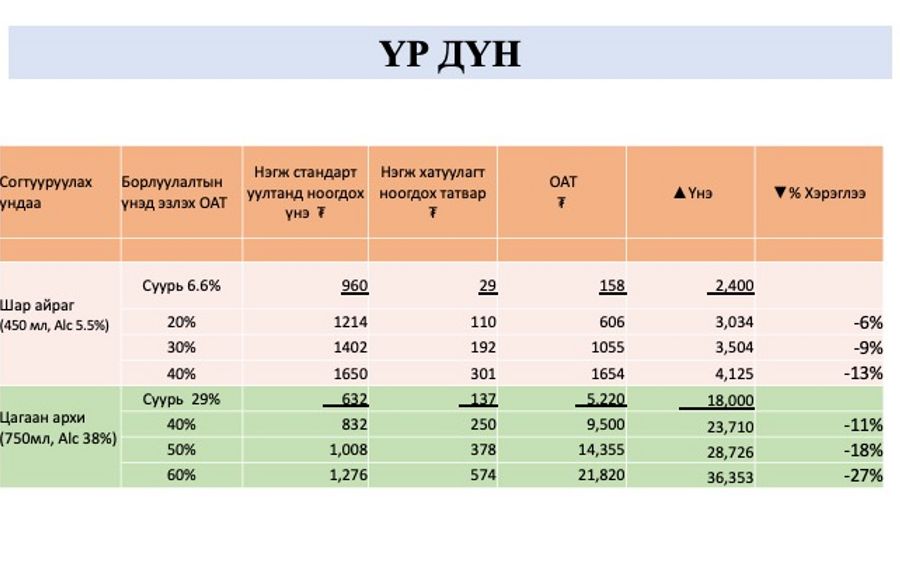

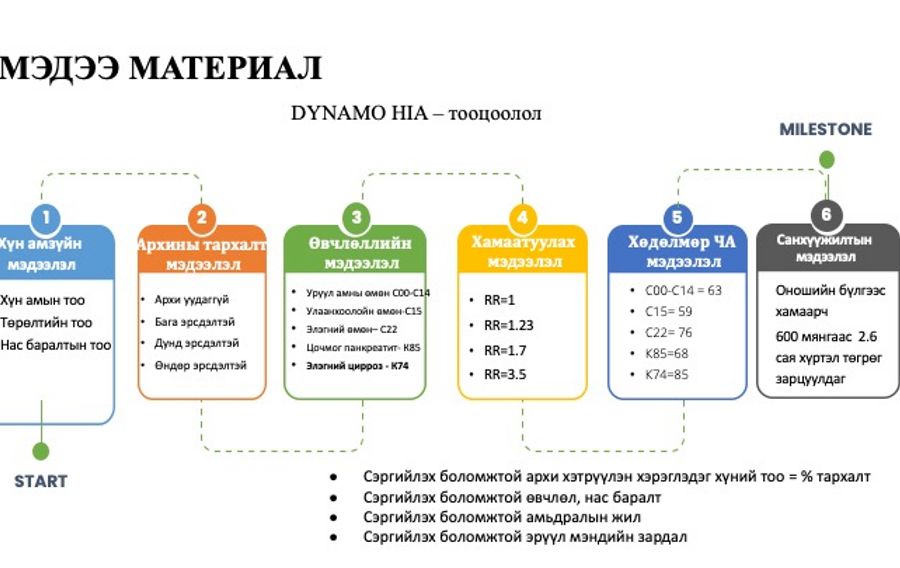

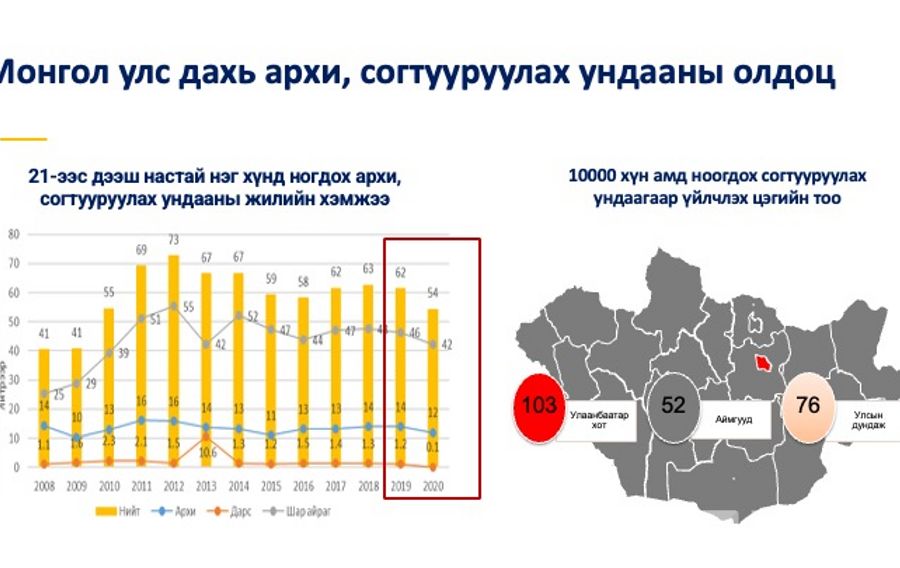

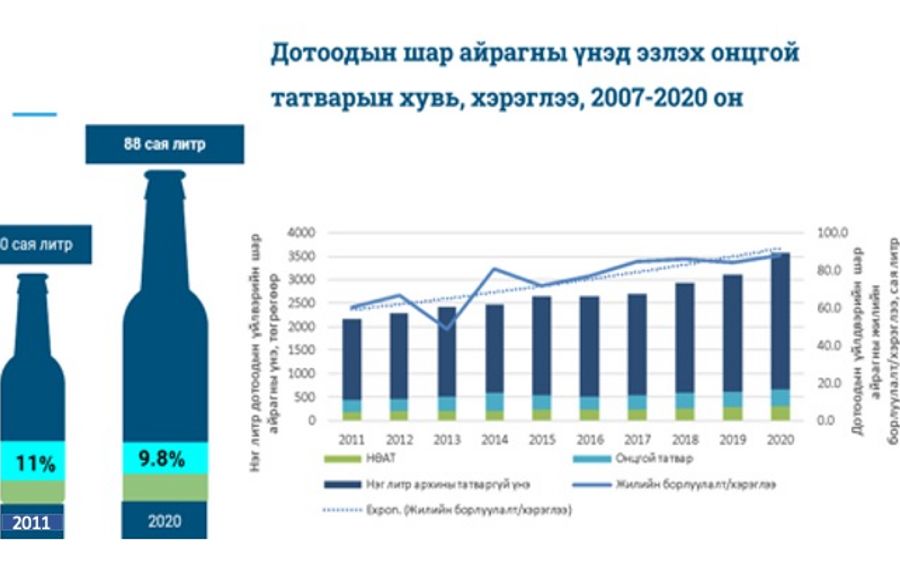

Дотоодын зах зээл дэх согтууруулах ундааны хэмжээ (спиртийг оруулаагүй) 2008 онд 58.6 сая литр байснаа 2018 оны 131.9 сая литр болж 2.2 дахин нэмэгджээ. Зах зээл дэх бүтцийн хувьд дотоодын үйлдвэрлэлийн хэмжээ нэмэгдэж, харин импортын хэмжээ буурсан байна. Насанд хүрсэн нэг хүний жилийн дундаж согтууруулах ундааны хэрэглээ сүүлийн 11 жилийн хугацаанд 28.2 литрээс 52.5 литр болж 1.9 дахин өссөн байгаагаас үзвэл хүн амын архи, согтууруулах ундааны хэрэглээ үйлдвэрлэл, нийлүүлэлтийн хэмжээнээс шалтгаалахгүй өсөж байна.

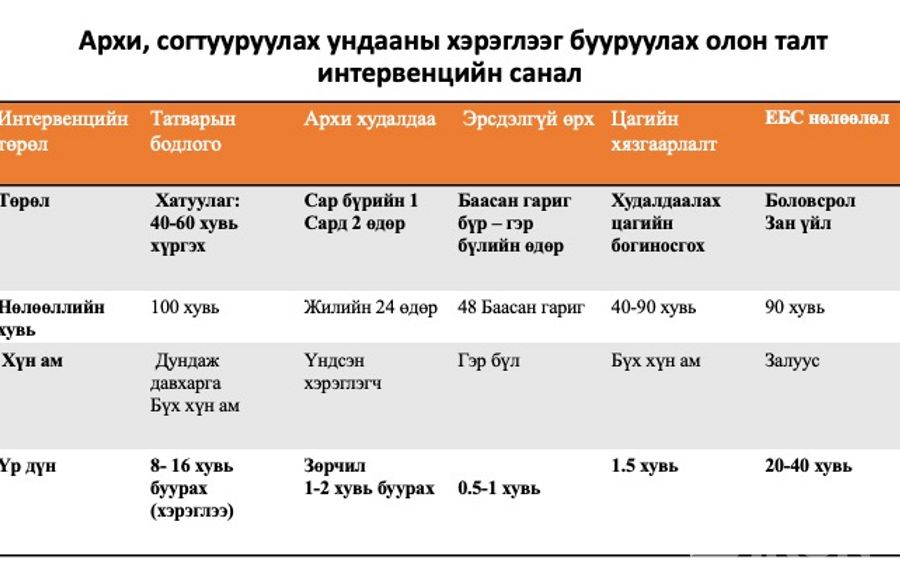

Согтууруулах ундааны нийлүүлэлт, хэрэглээ, үнийн өсөлтийг үндэслэн дүгнэхэд архины хэрэглээнээс үүдэн хүний эрүүл мэнд, аюулгүй байдал, нийгэм-эдийн засагт гарах сөрөг нөлөөг багасгахад үр дүнтэй, уялдаа холбоотой, олон талын оролцоог хангах, урт хугацааны тогтвортой бодлого, хөтөлбөр хэрэгжүүлэх шаардлагатай байна. Тухайлбал:

Үнэ болон эдийн засгийн зохицуулалт, хязгаарлалт:

- 1990-ээд оноос өмнө архины үнэ дунджаар литр нь 74 төгрөг (1987 он) байгаа нь өргөн хэрэглээний бараа болох талхны үнээс даруй 43 дахин өндөр, өөрөөр хэлбэл, үнийг өндөр тогтоож, хэрэглээнд нөлөөлдөг байсан байна. Тиймээс дотоодын зах зээлд борлуулах үнийг татвар нэмэгдүүлэх замаар өсгөх арга хэмжээг урт хугацаанд тогтвортой хэрэгжүүлэх

Хэрэглээнд нөлөөлөх хязгаарлалт:

- Согтууруулах ундаа борлуулах, үйлчлэх зөвшөөрөлтэй цэгүүдийг нэгдсэн стандарттай, цэгцтэй болгох.

- Согтууруулах ундаа худалдах, үйлчлэх үйлчилгээний цагийн хязгаарлалтыг нэмэх, хяналтыг сайжруулах.

- Албадан эрүүлжүүлэхийн хоногийн төлбөрийг үнийн өсөлттэй уялдуулан тогтоодог байх

Согтууруулах ундааг хэтрүүлэн хэрэглэснээр гарах эрүүл мэнд, нийгэмд гарах сөрөг нөлөөний талаар олон нийтэд таниулах:

- Эрүүл мэндийн нэгдсэн мэдээллийн санг сайжруулах, албадан эрүүлжүүлэгдэж байгаа хүмүүсийг эрүүл мэндийн сургалтад хамруулах, нийгмийн тустай хөдөлмөр эрхлүүлэх ажлыг хэвшил болгон сайжруулах.

- Хүн амын насны онцлогтой уялдуулсан архи хэтрүүлэн хэрэглэснээс гарах эрүүл мэндийн сөрөг нөлөөний талаар болон архины хэрэглээг зохистой байлгах талаар мэдлэг, мэдээлэл олгоход боловсрол, эрүүл мэндийн үйлчилгээний бүх үе шатуудад нэвтрүүлэх ажлыг эрчимжүүлэх.89

Монгол Улсын урт хугацааны бодлогын баримтуудад согтууруулах ундааны чиглэлээр хийгдэх арга хэмжээнүүд хэрэгжиж чадвал хүн амд маш хэрэгцээтэй ажлууд болохоор байна. Гэвч одоогийн байдлаар хийгдэж буй арга хэмжээнүүд нь үр дүн өгөөжөө өгөөгүй байна.

Одоогоор хүн амд сургалт сурталчилгааг тогтмол хийх, архины хэрэглээг сар болгоны нэгэнд хязгаарлах/ энэ үед хууль бусаар зарж байгаа хүмүүсийг илрүүлэн тухайн хүмүүст тавих хяналт татвар торгуулиа дээшлүүлэх/ арга хэмжээнүүд үр дүнтэй байгаа юм.

Эх сурвалж: ЕТГ

Хэвлэл мэдээллийн байгууллагууд (Телевиз, Радио, Social болон Вэб хуудаснууд) манай мэдээллийг аливаа хэлбэрээр бүрэн ба хэсэгчлэн авч ашиглах хориотой ба зөвхөн зөвшилцсөн тохиолдолд эх сурвалжийг (ikon.mn) дурдах замаар ашиглах ёстойг анхаарна уу!