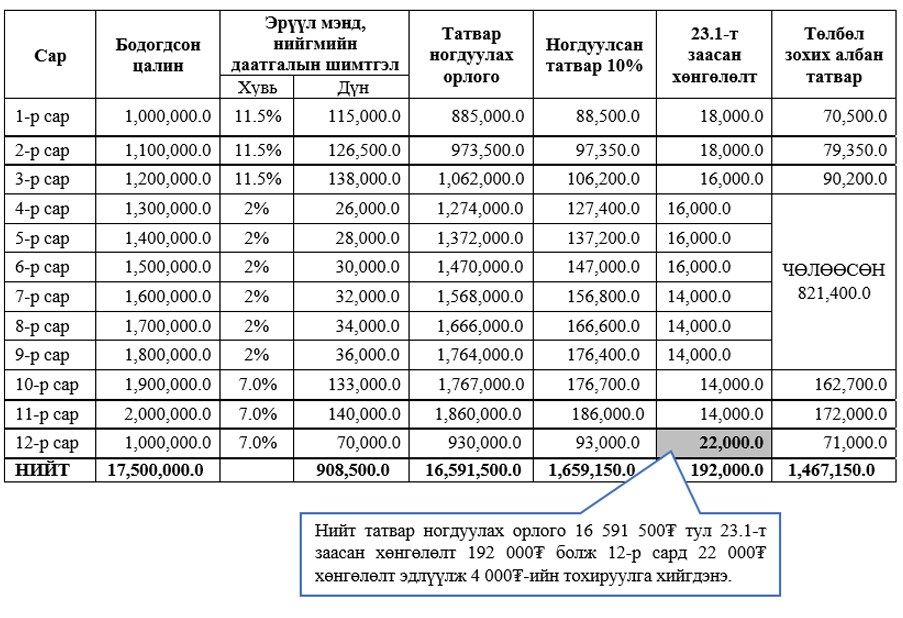

ТООЦООЛОЛ: ХХОАТ-ын хөнгөлөлт, чөлөөлөлт

Хувь хүний орлогын албан татвараас чөлөөлөх тухай хуульд Монгол Улсын иргэний 2020 оны 4 дүгээр сарын 1-ний өдрөөс 2020 оны 10 дугаар сарын 1-ний өдрийг хүртэлх хугацаанд олсон цалин, хөдөлмөрийн хөлс, шагнал, урамшуулал болон тэдгээртэй адилтгах хөдөлмөр эрхлэлтийн орлогод ногдох хувь хүний орлогын албан татварыг чөлөөлөхөөр заасан.

Хуулийн дагуу 2, 3-р улиралд ногдуулсан албан татвараас ХХОАТ-ын тухай хуулийн 23 дугаар зүйл 23.1-д заасан хөнгөлөлтийг эдлүүлж, төлбөл зохих албан татварыг бүрэн чөлөөлсөн юм.

Өөрөөр хэлбэл Хувь хүний орлогын албан татварын тухай хуулийн 7 дугаар зүйлд заасан орлогоос эрүүл мэндийн даатгалд төлсөн шимтгэлийг хасаж 10 хувиар албан татвар ногдуулах бөгөөд мөн хуулийн 23.1-д заасан хөнгөлөлтийг эдлүүлсний дараах төлбөл зохих татварыг Хувь хүний орлогын албан татвараас чөлөөлөх тухай хуулийн дагуу чөлөөлсөн.

Иймд татвар ногдуулах орлогыг нийт дүнгээр/12 сараар/ тооцож, 2020 оны 1 дүгээр улиралд НДШ, ЭМД-ын шимтгэлийг 11.5%- аар, 4 дүгээр улиралд 7%-аар тооцон хасаж тодорхойлох бөгөөд ХХОАТ-ыг 10%-аар тооцно.

7.1.6- д /үндсэн ажлын газраас бусад хуулийн этгээд болон хувь хүнтэй байгуулсан гэрээний үндсэн дээр ажил, үүрэг гүйцэтгэж авсан хөдөлмөрийн хөлс, шагнал, нэмэгдэл, тэтгэмж, тэдгээртэй адилтгах бусад орлого/ зааснаас бусад орлогод ногдуулах албан татварт 23.1-д заасан хөнгөлөлтийг тооцож эдлүүлнэ.

Дараах жишээгээр авч үзье:

Хуулийн заалт: ХХОАТ-ын тухай хуулийн 23 дугаар зүйлийн 23.1.

23 дугаар зүйл.Албан татварын хөнгөлөлт

23.1.Албан татвар төлөгчийн энэ хуулийн 7.1.1, 7.1.2, 7.1.3, 7.1.4, 7.1.5, 7.1.7-д заасан орлогод ногдуулах жилийн албан татварт дараах хэмжээгээр албан татварын хөнгөлөлт эдлүүлнэ:

| Албан татвар ногдуулах жилийн орлогын хэмжээ /төгрөгөөр/ | Албан татварын хөнгөлөлтийн хэмжээ /төгрөгөөр/ |

| 0-6 000 000 хүртэл | 240 000 |

| 6 000 000-12 000 000 хүртэл | 216 000 |

| 12 000 000-18 000 000 хүртэл | 192 000 |

| 18 000 000-24 000 000 хүртэл | 168 000 |

| 24 000 000-30 000 000 хүртэл | 144 000 |

| 30 000 000-36 000 000 хүртэл | 120 000 |

| 36 000 000 ба түүнээс дээш | - |

7 дугаар зүйл.Цалин, хөдөлмөрийн хөлс, шагнал, урамшуулал болон тэдгээртэй адилтгах хөдөлмөр эрхлэлтийн орлого

7.1.Албан татвар төлөгчийн цалин, хөдөлмөрийн хөлс, шагнал, урамшуулал болон тэдгээртэй адилтгах хөдөлмөр эрхлэлтийн орлогод дараах орлогыг хамруулна:

7.1.1.ажил олгогчтой байгуулсан хөдөлмөрийн гэрээнд заасны дагуу авч байгаа үндсэн цалин, нэмэгдэл хөлс, нэмэгдэл, шагнал, урамшуулал, амралтын олговор, тэтгэвэр, тэтгэмж, тэдгээртэй адилтгах бусад орлого;

7.1.2.ажил олгогчоос ажилтан, түүний гэр бүлийн гишүүнд олгосон тэтгэмж болон түүнтэй адилтгах орлого;

7.1.3.ажил олгогчоос ажилтан, түүний гэр бүлийн гишүүнд өгсөн бэлэг;

7.1.4.төлөөлөн удирдах зөвлөл, хяналтын зөвлөл, орон тооны бус зөвлөл болон бусад зөвлөл, хороо, ажлын хэсгийн гишүүний цалин хөлс, шагнал, урамшуулал, тэдгээртэй адилтгах орлого;

7.1.5.гадаад, дотоодын аж ахуйн нэгж, байгууллага, иргэн болон бусад этгээдээс өгсөн бүх төрлийн шагнал, урамшуулал, тэдгээртэй адилтгах орлого;

7.1.6.үндсэн ажлын газраас бусад хуулийн этгээд болон хувь хүнтэй байгуулсан гэрээний үндсэн дээр ажил, үүрэг гүйцэтгэж авсан хөдөлмөрийн хөлс, шагнал, нэмэгдэл, тэтгэмж, тэдгээртэй адилтгах бусад орлого;

7.1.7.хоол, унааны мөнгө.

Эх сурвалж: ТЕГ

Хэвлэл мэдээллийн байгууллагууд (Телевиз, Радио, Social болон Вэб хуудаснууд) манай мэдээллийг аливаа хэлбэрээр бүрэн ба хэсэгчлэн авч ашиглах хориотой ба зөвхөн зөвшилцсөн тохиолдолд эх сурвалжийг (ikon.mn) дурдах замаар ашиглах ёстойг анхаарна уу!