"Шинжээчдийн таамаглалаар 2026 онд дэлхийн зах зээлийн нүүрсний үнэ тогтвортой байх төлөвтэй байгаа"

Төсвийн Тогтвортой Байдлын Зөвлөл (ТТБЗ)-өөс 2026 оны төсвийн төслийн талаарх дүгнэлттэй холбогдуулан өнөөдөр хэвлэлийн хурал зохиож, мэдээлэл өглөө.

Энэ үеэр Монгол Улсын 2026 оны төсвийн тухай, Эрүүл мэндийн даатгалын сангийн 2026 оны төсвийн тухай, Нийгмийн даатгалын сангийн 2026 оны төсвийн тухай, Үндэсний баялгийн сангийн 2026 оны төсвийн тухай хуулийн төслүүдэд өгсөн дүгнэлтийг тус зөвлөлийн гишүүн Ж.Дэлгэрсайхан танилцуулав.

Тэрбээр "Өмнө нь бид макро эдийн засгийн таамаглал боловсруулах, хөгжлийн төлөвлөгөөний төсөл хөтөлбөрт дүгнэлт өгдөг байсан бол энэ жилээс хяналтын чиг үүрэгтэй болсон. Энэ жил 11 дэд хэсгийн хүрээнд 40 гаруй дүгнэлт зөвлөмж өгсөн" гэв.

ТӨСВИЙН БОДЛОГЫН ТАЛААР

1. Төсвийн бодлогын чиглэл нь эдийн засгийн нөхцөл байдалтай нийцтэй байна. 2026 оны төсвийн бодлогыг “макро эдийн засгийн тогтвортой байдлыг хангаж, төсвийн зардлын өсөлтийг хязгаарлах, эдийн засаг дахь төрийн оролцоог бууруулж хувийн хэвшлийг дэмжихэд чиглүүлэх практик шаардлага үүсэж байна.

Энэ нь төсвийн сахилга батыг хангахын зэрэгцээ эдийн засгийн эрсдэлийг бууруулж, урт хугацаанд тогтвортой өсөлтийг хадгалах чухал нөхцөл болж байна” гэж тодорхойлсон. Улс орны эдийн засагт гарсан нааштай өөрчлөлтөөс хамааран 2024 оныг хүртэл хэт тэлж ирсэн төсвийн бодлогыг хязгаарлах, төрийн оролцоог бууруулах, хувийн хэвшилд эдийн засгийн орон зайг бий болгох асуудал 2025 оны төсвийн тодотголоос эхлэн бодитойгоор хэрэгжиж эхэлж байгаа гэдгийг тэмдэглэх нь зүйтэй.

2. Төсвийн бодлогын тогтвортой байдлыг хадгалах шаардлагатай байна. Төсвийн төсөлд “макро эдийн засгийн тогтвортой байдлыг хангаж, төсвийн зардлын өсөлтийг хязгаарлаж, эдийн засаг дахь төрийн оролцоог бууруулж хувийн хэвшлийг дэмжихийн зэрэгцээ олон нийтийн саналд үндэслэн эрүүл мэнд, боловсролын салбарт түлхүү анхаарна”, “Монгол хүний хөгжил бол хамгийн том МЕГА төсөл байх” тухай дурдсан.

Төсвийн тогтвортой байдлыг хангах, зарлагыг бууруулах, мөчлөг сөрсөн бодлого хэрэгжүүлэх нь ихэвчлэн эдийн засгийн хүндрэлтэй үед Засгийн газрын анхаарлын төвд байж, харин эдийн засгийн тэлэлттэй үед орхигдуулж, орлогын өсөлтийг дагуулан зарлагаа тэлдэг байдал давтагдаж ирснийг цаашид анхаарах шаардлагатай.

Төсвийн бодлого нь эдийн засгийн хөгжлийг дэмжиж, тасралтгүй нэг чиглэлд хэрэгждэг байх тогтвортой орчныг бүрдүүлж дунд, урт хугацаанд баримталж хэвших нь зүйтэй байна.

3. Хөгжлийн бодлого төлөвлөлтийн дараалал алдагдаж байна. Төсвийн төсөлд “Ирэх жил бол Эдийн засаг, хөгжлийн яамнаас боловсруулж буй дунд хугацааны хөгжлийн бодлогын эхний жил учраас 2026 оны төсвийн бодлогыг “Монгол Улсыг 2026-2030 онд хөгжүүлэх таван жилийн үндсэн чиглэл”-ийг хэрэгжүүлэхэд чиглүүлэхийн зэрэгцээ “Монгол Улсын Засгийн газрын 2024-2028 оны үйл ажиллагааны хөтөлбөр” болон “Монгол Улсын 2026 оны хөгжлийн төлөвлөгөө”-ний хүрээнд боловсруулаад байна” гэж дурдсан.

Гэтэл энэ удаагийн төсвийн төсөл Монгол Улсыг хөгжүүлэх 2026-2030 оны 5 жилийн үндсэн чиглэл батлагдаагүй байхад хэлэлцэгдэхээр байгаа нь Үндсэн хуулийн 25 дугаар зүйлийн 1.7, Төсвийн тухай хуулийн 6.2.7, Хөгжлийн бодлого төлөвлөлт, түүний удирдлагын тухай хуулийн 9.2.3 заалтуудын хэрэгжилтийг сулруулах нөхцөлийг бий болгож байна.

4. Монгол Улсын макро эдийн засгийн тогтвортой байдлыг хангахын тулд төсвийн болон мөнгөний бодлогын уялдаа хамаарлыг сайжруулах шаардлагатай хэвээр байна. Эдийн засгийн өнөөгийн нөхцөл байдалд төсвийн хумих бодлого болон мөнгөний хатуу бодлогын хүрээнд макро эдийн засгийн тогтвортой байдал, эдийн засгийн өсөлтийг хангах сорилттой тулгарч байна Улсын төсөв болон төлбөрийн тэнцэл алдагдалтай, инфляцын түвшин зорилтот түвшнээс давсан, гадаад зах зээл дээр уул уурхайн салбарын бүтээгдэхүүний үнэ буурсан, бусад салбарын идэвхжил сул байгаа өнөөгийн макро эдийн засгийн орчинд төсвийн болон мөнгөний бодлогыг оновчтой зөв тодорхойлж, богино, дунд хугацааны хөгжлийн бодлоготой нягт уялдуулан, жилийн төсвийг төлөвлөх нь туйлын чухал асуудал юм.

5. Төсвөөр дамжуулан эдийн засгийн хөгжлийг дэмжих бодлого хэрэгжих боломж хязгаарлагдаж байна. 2020-2024 онд Монгол Улсын нэгдсэн төсвийн урсгал зардлын жилийн дундаж өсөлт 26.2 хувь, нэрлэсэн ДНБ-ий өсөлт 17 хувь байсан тренд цааш үргэлжилбэл гурван жилийн дараа буюу 2028 онд урсгал зардлын ДНБ-д эзлэх хувь 30-аас хэтрэхээр байна. Энэ нь цаашид төсвийн орлого зөвхөн урсгал зардлаа даах төдий хэмжээнд хүрэх, төсвөөр эдийн засгийн хөгжлийг дэмжих хөрөнгө оруулалтын бодлого хэрэгжих орон зай хумигдах нөхцөлийг бий болгоно. Иймд төсвийн урсгал зардлыг өсгөж буй хууль эрх зүйн зохицуулалтыг эргэн харах шаардлагатай байна.

6. Төсөв, санхүүгийн эрх зүйн зохицуулалтыг тогтвортой байлгах нь төсвийг дунд, урт хугацаанд тогтвортой байлгах гол үндэслэл болно. Төсвийн тухай хууль (2011), Төсвийн тогтвортой байдлын тухай хууль (2010) зэрэг хуулиуд батлагдсанаас хойш улс орны зэрэг төсөв, санхүүгийн хуулиудад батлагдсанаас нь хойш улс орны эдийн засгийн нөхцөл байдал, тухайн жилд авч хэрэгжүүлэх төсөв, санхүүгийн бодлогоос хамааруулан жил бүр өөрчлөлт оруулж ирснээс шалтгаалан улсын төсөв, санхүүгийн макро бодлого алдагдаж, хууль зүйн дархлаа суларсан.

Энэ байдлыг Төсвийн тогтвортой байдлын тухай хуульд 2023 оны 07 дугаар сарын 07-нд оруулсан өөрчлөлтөөр хааж өгсөн боловч тус хуульд 2025 оны 07 дугаар сарын 09-ний өдөр дахин нэмэлт өөрчлөлт оруулсан нь Төсвийн тогтвортой байдлын талаарх хууль, эрх зүйн дархлаа суларч байгааг харуулж байна.

НИЙТ ОРЛОГО БА ТУСЛАМЖИЙН ТАЛААР:

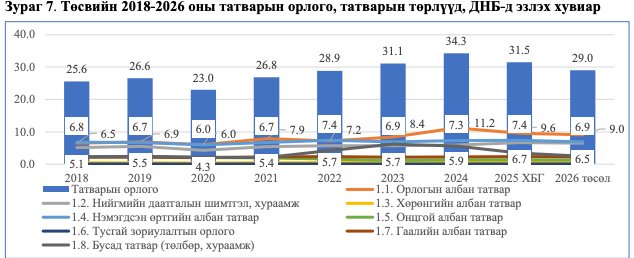

1. Монгол Улсын нэгдсэн төсвийн нийт орлого, тусламжийн дүнд Үндэсний баялгийн сангийн орлогын эзлэх хувь өсөх хандлагатай байна. Нэгдсэн төсвийн нийт орлого, тусламжийн дүн 2020 оноос эхлэн жил бүр 29.0-37.0 хувиар өсөж байсан бол 2025 онд өмнөх оноос 3.4 хувь, 2026 онд 7.3 хувиар өсөхөөр тооцсон байна.

Нийт орлого ийнхүү өсөхөд 2018-2024 онд тэнцвэржүүлсэн орлогын өсөлт нөлөөлсөн бол 2025, 2026 оны тухайд Үндэсний баялгийн сангийн орлогыг харгалзан 45.7, 55.5 хувиар нэмэгдэхээр тооцсон нь нөлөөлөх магадлалтай байна.

Мөн ДНБ-д нэгдсэн төсвийн нийт орлого ба тусламжийн эзлэх хувийг 2018-2026 оноор харьцуулж үзэхэд Үндэсний баялгийн сангийн орлого болон төсвийн тэнцвэржүүлсэн орлого ба тусламжийн дүн жилээс жилд нэмэгдэж байгаа бол Тогтворжуулалтын сангийн эзлэх хувь буурах хандлага ажиглагдаж байгаа юм. Үндэсний баялгийн сан (ҮБС)-ийн орлогыг 2026 онд энэ оны хүлээгдэж буй гүйцэтгэлээс 1.1 их наяд төгрөгөөр нэмэгдэж, нийт 2,956.1 тэрбум төгрөг болно гэж төлөвлөжээ.

Энэ нь ҮБС-ийн тухай хуулийн 11.1.1 дэх заалтын дагуу ашигт малтмалын нөөц ашигласны төлбөрийн орлогоос Төсвийн тогтворжуулалтын сан болон Орон нутгийн хөгжлийн нэгдсэн санд хуваарилж, үлдэх хэсгийн 65 хувь буюу 2,186.9 тэрбум төгрөгийг Ирээдүйн өв санд, мөн хуулийн 11.1.2-т заасны дагуу уул уурхайн олборлолт, ашигт малтмалын боловсруулах салбарт үйл ажиллагаа явуулж буй төрийн өмчит болон төрийн өмчийн оролцоотой хуулийн этгээдийн төрийн эзэмшилд ногдох ногдол ашгийн орлогоос 372.9 тэрбум төгрөгийг Хуримтлалын санд тус тус төвлөрүүлнэ гэж тооцсонтой холбоотой.

Үүнээс гадна сангийн хөрөнгө оруулалтын орлогоос 240.3 тэрбум төгрөгийг Ирээдүйн өв санд, 156.0 тэрбум төгрөгийг Хуримтлалын санд хуримтлуулахаар төлөвлөжээ. Хэрэв ашигт малтмалын нөөц ашигласны төлбөрийн орлого төлөвлөсөн хэмжээнд бүрдэхгүй, энэ салбарт ажиллаж буй төрийн өмчит компаниуд ашигтай ажиллахгүй бол ҮБС-ийн орлого тасалдах эрсдэл учирч болзошгүй юм.

2. Нэгдсэн төсвийн тэнцвэржүүлсэн орлогын бүрдүүлэлт эрсдэлтэй хэвээр байна. Төсвийн тэнцвэржүүлсэн орлого ба тусламжийн дүн 2021-2024 онд хурдтай нэмэгдсэн ч 2025, 2026 онд өсөлтийн хурд нь саарах төлөв ажиглагдаж байна. Тэнцвэржүүлсэн нийт орлого, тусламж 2026 онд 2018 онтой харьцуулахад 3.4 дахин, 2021 онтой харьцуулахад 2.5 дахин өсжээ.

Төсвийн тэнцвэржүүлсэн орлого, тусламжийн дүнд татварын орлогын эзлэх хувь сүүлийн 9 жилийн дунджаар 90.7 хувь байгаа бол 2023-2026 онд 92.4 хувиас 94.0 хувь болтол тасралтгүй өсөх хандлагатай байна. 2025, 2026 онд татварын багц шинэчлэлийг хийх зорилтыг Засгийн газрын зүгээс дэвшүүлэн ажиллаж, ирэх онд НӨАТ-ын буцаалтыг хэрэглээний шатлалаас хамааруулан нэмэгдүүлэх бодлого баримтлах ч төсвийн тэнцвэржүүлсэн нийт орлогод эзлэх НӨАТ-ын орлого буурахааргүй байна. Энэ нь НӨАТ-ын буцаалтын хувийг бага хэрэглээтэй хүмүүст 5 хувь хүртэл нэмэгдүүлэх ч уг татварын суурийг илүү өргөтгөх сорилтыг бий болгож байна.

3. Төсвийн татварын бус орлого, түүний дотор ТӨҮГ-ын төрийн өмчид ногдох хувьцааны ногдол ашгийн орлого буурах хандлагатай байна. Татварын бус орлогыг задалж үзвэл хувьцааны ногдол ашгаар 9.3%, хүү, торгуулийн орлогоор 17.1%, төсөвт байгууллагын өөрийн орлогоор 22.7%, түрээсийн орлогоор 0.2%, газрын тосны орлогоор 12.3%, навигацийн орлогоор 4.3%, бусад орлогоор 14.8%-ийг нь 2026 онд төвлөрүүлнэ гэж тооцжээ. Энэ нь хувьцааны ногдол ашиг өмнөх жилээс 55.4 тэрбум төгрөгөөр буюу татварын бус орлогод эзлэх жин нь 3.1 нэгж хувиар буурсан үзүүлэлт юм.

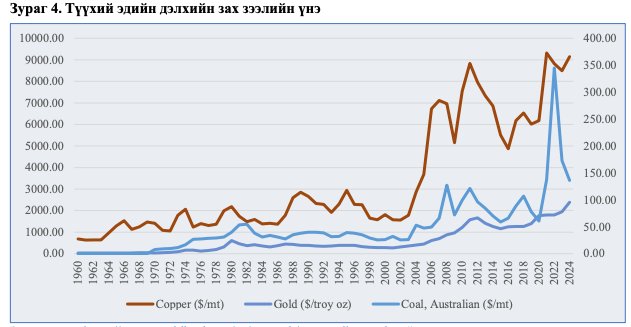

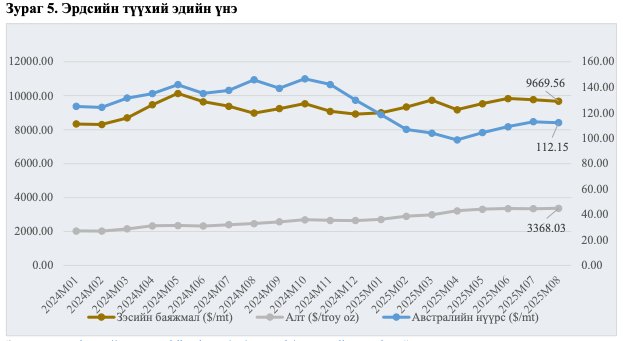

4. Улсын төсвийн орлого нь уул уурхайн салбараас тэр дундаа экспортод гаргаж байгаа түүхий эдийн биет хэмжээ болон дэлхийн зах зээлийн үнэ (зэсийн баяжмал болон нүүрс, алтны биет хэмжээ, үнэ)-ээс ихээхэн хамааралтай байгаа нь төсвийн орлогыг тогтвортой бүрдүүлэхэд эрсдэл дагуулсан хэвээр байна.

Ирэх онд нүүрсний экспорт 90 сая тоннд, зэсийн баяжмалын экспорт 1.9 тоннд хүрэхээр, нүүрсний зах зээлийн үнийг тонн тутамд 70 ам.доллароор, зэсийн зах зээлийн үнийг 9,700 ам. доллароор тооцсон байна. Олон улсын байгууллага, шинжээчдийн таамаглалаар дэлхийн зах зээлийн нүүрсний үнэ ерөнхийдөө 2026 онд тогтвортой байх төлөвтэй байгаа бөгөөд дэлхийн хэрэглээ, олборлолтын бууралтаас үүдэн үнэ буурах, нийлүүлэлтийн илүүдэл үүсэх хандлага үргэлжилсээр байгаа ч тодорхой таамаглал нь нүүрсний төрөл, бүс нутгаас хамаарч өөр өөр байна.

Эрчим хүчний нүүрсний үнэ 2026 онд эрчим хүчний эрэлт нэмэгдсэнтэй холбоотойгоор бага зэрэг өсөх магадлалтай байгаа бол коксжих нүүрсний үнэ бага зэрэг буурах төлөвтэй байна. Ирээдүйн үнэд нөлөөлөх гол хүчин зүйлүүд нь дэлхийн гангийн эрэлт, Австрали зэрэг томоохон үйлдвэрлэгчдийн нийлүүлэлтийн хязгаарлалт, Хятад зэрэг хэрэглэгч орнуудын бодлогын өөрчлөлт зэрэг орж байна. Манай улсын экспортын гол бүтээгдэхүүн болох коксжих нүүрс зөвхөн Хятад улс руу гарч тус улсын эдийн засгийн нөхцөл байдал нь нүүрсний экспортод гол эрсдэлийг дагуулж байна.

5. Монгол Улсын төсвийн орлогод орлогын албан татвар, нийгмийн даатгалын шимтгэл, хураамж, нэмэгдсэн өртгийн албан татварын орлого дийлэнх хувийг эзэлж байна. Төсвийн тэнцвэржүүлсэн орлого ба тусламжийн дүнг ДНБ-д харьцуулсан харьцаагаар авч үзвэл 2018 онд 29.1 хувь, улмаар 2021 оноос 2024 оны хугацаанд 30.2 хувиас 37.1 хувийг тус тус эзэлж байсан бол 2025 онд хүлээгдэж буй гүйцэтгэлээр 33.6 хувь, 2026 оны төсвийн төсөлд 30.9 хувь тус тус байхаар төлөвлөжээ.

Татварын орлого 29.7 их наяд төгрөг байхаар буюу 2025 оны тодотголоор батлагдсан төсвөөс 1.4 их наяд төгрөгөөр нэмэгдүүлж тооцсон байгаа бөгөөд үүнээс орлогын албан татвараас орох орлого 9.2 их наяд төгрөгөөр буюу энэ оноос 626.4 тэрбум төгрөгөөр, Нийгмийн даатгалын шимтгэл, хураамжаас орох орлого 6.7 их наяд төгрөг буюу энэ оноос 705.5 тэрбум төгрөгөөр, Нэмэгдсэн өртгийн албан татвараас орох орлого 7.0 их наяд төгрөг буюу 386.4 тэрбум төгрөгөөр тус тус нэмэгдэж, нийт дүнгээр татварын орлогын 77.4 хувийг бүрдүүлж байна.

Орлогын албан татвар өмнөх оноос 626.4 тэрбум төгрөгөөр нэмэгдсэн гол шалтгаан нь Аж ахуйн нэгжийн орлогын албан татвар 450.3 тэрбум төгрөгөөр нэмэгдсэнтэй холбоотой.

Өнгөрсөн хугацаанд Монгол Улсын нэгдсэн төсвийн орлогын дийлэнх хувийг Орлогын албан татвар, Нэмэгдсэн өртгийн албан татвар эзэлж байсан байна. Уул уурхайн салбарын мөчлөгөөс хамааралтайгаар төсвийн орлогын эмзэг байдал өндөр хэвээр байгаа өнөөгийн нөхцөлд уул уурхайн бус салбараас төсөвт орох орлогыг нэмэгдүүлэхэд татварын бодлогыг чиглүүлэх, уул уурхайн бус салбарын үйлдвэр, үйлчилгээг нэмэгдүүлэх, хувийн хэвшлийн үйлдвэрлэл, гадаад болон дотоодын хөрөнгө оруулалтыг татварын бодлогоор дэмжих, татварын бааз суурийг өргөтгөх бодлогыг үе шаттайгаар авч хэрэгжүүлэх замаар төсвийн тогтвортой орлогыг бий болгох зайлшгүй шаардлага тулгарч байна.

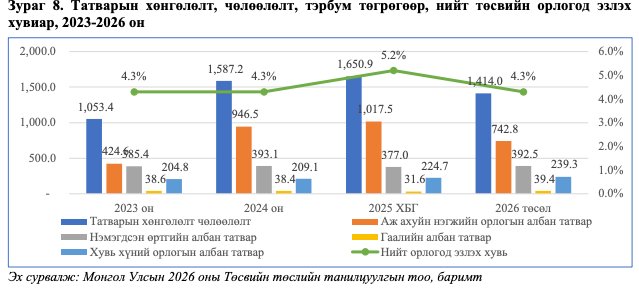

6. Татварын зарлагыг бууруулах, багасгах шаардлагатай. Татварын хэт олон хөнгөлөлт, чөлөөлөлтийг нарийвчлан судалж, хөнгөлөлт, чөлөөлөлт бүрийн зорилго, үр дүнг тооцон эдийн засгийн үндэслэлийг авч үзэн Засгийн газар, УИХ-ын түвшинд дахин эргэн харж, холбогдох хуулиудад өөрчлөлт оруулах замаар бага хувиар ч гэсэн татвар ногдуулах орлогыг тодорхойлох замаар татварын бааз суурийг нэмэгдүүлэх бодлого хэрэгжүүлэх хэрэгтэй.

7. Татварын багц хуулийн өөрчлөлтийг дунд болон урт хугацааны төсвийн бодлоготой нийцүүлэх хэрэгтэй байна. Засгийн газраас татварын багц шинэчлэлийг хэрэгжүүлэх гэж байгаа нь төсвийн орлого, орлогын бүтцэд шууд нөлөөлнө. Энэхүү өөрчлөлтөөс эдийн засагт болон татварын орлогод үзүүлэх нөлөөллийг тооцоолохын зэрэгцээ дунд хугацаанд төсвийн орлого, зарлагын хосолсон бодлогын шинэчлэлийн хэрэгжүүлэх шаардлагатай.

Хэвлэл мэдээллийн байгууллагууд (Телевиз, Радио, Social болон Вэб хуудаснууд) манай мэдээллийг аливаа хэлбэрээр бүрэн ба хэсэгчлэн авч ашиглах хориотой ба зөвхөн зөвшилцсөн тохиолдолд эх сурвалжийг (ikon.mn) дурдах замаар ашиглах ёстойг анхаарна уу!