Н.Ууганбаатар: Төсөв ирэх гурван жилд алдагдалтай байх төсөөлөл орж ирсэн

Төсвийн Тогтвортой Байдлын Зөвлөл (ТТБЗ)-өөс 2026 оны төсвийн төслийн талаарх дүгнэлттэй холбогдуулан өнөөдөр хэвлэлийн хурал зохиож, мэдээлэл өглөө.

Энэ үеэр Монгол Улсын нэгдсэн төсвийн 2026 оны төсвийн хүрээний мэдэгдэл, 2027-2028 оны төсвийн төсөөллийн тухай хуулийн төсөлд өгсөн дүгнэлтийг тус зөвлөлийн гишүүн Д.Ууганбаатар танилцуулав.

Төсвийн хүрээний мэдэгдэл нь макро эдийн засгийн үзүүлэлтүүдийг гурван жилийн байдлаар гаргасан байдаг. Төсвийн тогтвортой байдлын хуулийн 6.1, 19.9, 7.8 дахь хэсэгт заасан шаардлагыг харж дүгнэлт өгдөг.

Засгийн газраас өргөн барьсан Дунд Хугацааны Төсвийн Хүрээний Мэдэгдэл (ДХТХМ)-ийн төсөлд тус хуульд өөрчлөлт оруулах гол үндэслэлийг “Монгол Улсын 2026 оны төсвийн хүрээний мэдэгдэл, 2027-2028 оны төсвийн төсөөллийн тухай хуульд нэгдсэн төсвийн тэнцвэржүүлсэн орлогын доод хэмжээ болон нийт зарлагын дээд хэмжээг 33.4 их наяд төгрөг байхаар баталсан. Гэвч дэлхий дахинд бий болсон тодорхой бус байдал, түүнээс манай улсын эдийн засагт үзүүлж буй сөрөг нөлөөллийн улмаас 2026 оны төсвийн хүрээний мэдэгдэл дэх төсвийн тэнцвэржүүлсэн орлого, нийт зарлагын дүн хангагдахгүй байх эрсдэл үүсээд байна” хэмээн тодотгожээ.

Түүнчлэн “Төсвийн бодлогын хувьд макро эдийн засгийн тогтвортой байдлыг хангах, эдийн засаг дахь төрийн оролцоог үе шаттай бууруулж, хувийн хэвшлийн бизнес тэлэх орон зайг нэмэгдүүлэх, эдийн засгийн салбаруудын бүтээмжийг дэмжих чиглэл баримтална. Эдгээр бодлогуудын хүрээнд нэгдсэн төсвийн тэнцвэржүүлсэн тэнцлийг 2026 онд ДНБ-ий 1.3 хувьтай тэнцэх дүнгээр алдагдалтай баталж хэрэгжүүлэх, цаашид 2027, 2028 онд төсвийн бодлогын орон зайг тогтвортой хадгалах болон нэмэгдүүлэх зорилгоор нэгдсэн төсвийн тэнцвэржүүлсэн тэнцлийн алдагдлын дүнг үе шаттай бууруулахаар хуулийн төсөлд тусгав.

ТӨСВИЙН БОДЛОГО, МАКРО ЭДИЙН ЗАСГИЙН НӨХЦӨЛ БАЙДАЛ:

1. Дотоодын нийт бүтээгдэхүүнд эзлэх төсвийн зарлагын хувь хэмжээг бууруулж байгаа нь бодлогын зөв сонголт гэж үзэж байна. 2018 онд төсвийн нийт зарлага ДНБ-ий 29 хувьтай тэнцэж байсан бол 2024 онд 38.3 хувь болж даруй 9.3 нэгжээр өссөн. Энэ нь эдийн засаг дахь төрийн оролцоог нэмэгдүүлж, хувийн хэвшлийн хөгжлийг хязгаарлах нөлөөтэйгөөс гадна цаашид төсвийн орлогоороо зарлагыг санхүүжүүлэх боломжгүй болох талаар ТТБЗ анхааруулж ирсэн.

Засгийн газраас өргөн барьсан төсөлд үүнийг дунд хугацаанд 28.6 хувь болгож, Ковид-19 цар тахлын өмнөх түвшинд хүргэхээр төлөвлөсөн нь ТТБЗ-ийн байр суурьтай нийцэж байна. Цаашид ДНБ-д эзлэх нийгмийн халамжийн зардлыг бууруулах чиглэлд анхаарах шаардлагатай байна.

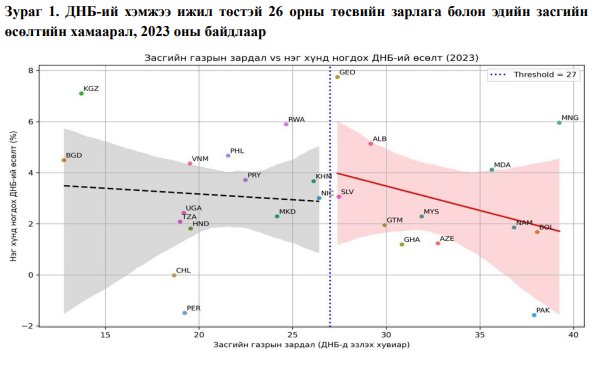

2. Эдийн засаг дахь төрийн оролцоог бууруулах бодлогын чиглэл нь эдийн засгийн өсөлтийг дэмжих оновчтой түвшинд хараахан хүрэхгүй байна. Эдийн засаг дахь төрийн оролцооны оновчтой түвшин, хэлбэрийг тооцох нь тусдаа судалгааны сэдэв бөгөөд энэ хүрээнд эдийн засгийн өсөлтийг хамгийн их дэмжих төсвийн зарлагын хэмжээг тооцон гаргах боломжтой юм.

Бид тус аргачлалаар Монгол Улс болон ДНБ-ий хэмжээ, бүтцээрээ түүнтэй ижил төстэй 26 орон (Албани, Азербайжан, Бангладеш, Болив, Чили, Гүрж, Гана, Гватемал, Гондурас, Киргизстан, Камбож, Молдав, Умард Македон, Монгол, Малайз, Намиб, Никарагуа, Пакистан, Перу, Филиппин, Парагвай, Руанда, Сальвадор, Танзани, Уганда, Вьетнам)-ы 2000-2023 оны өгөгдөлд эконометрик шинжилгээ хийж үзэхэд “төсвийн зарлага ДНБ-ий 27 хувь байх нь өсөлтөд хамгийн их эерэг нөлөөтэй” гэсэн дүгнэлт гарсан. Өргөн мэдүүлсэн төсөлд төсвийн зарлагын ДНБ-д эзлэх хувь ирэх гурван жилд буурсаар 2028 онд 28.6% болохоор тусгасан ч дээрх критик утгаас өндөр байна.

3. Эдийн засгийн таамаглал нь макро эдийн засгийн нөхцөл байдалд нийцтэй байна. 2025 оны хавар өргөн барьсан ДХТХМ-ийн төсөлд Засгийн газрын зүгээс 2025 оны эдийн засгийн өсөлтийг 7.5 хэмээн таамагласан нь бодит нөхцөл байдлаас хэт өндөр байсан гэж үзсэн тул ТТБЗ-өөс “Ойрын хугацааны таамаглал (nowcast) хийхдээ 2025 оныг хэт өндөр төсөөлсөн байна” гэж дүгнэж байсан бол энэ удаад 2025 оны эдийн засгийн өсөлтийг 5.5 хувиар тооцсон нь харьцангуй хөрсөндөө буусан зөв хувилбар болсон гэж үзэж байна. Ингэснээр дунд хугацааны төсвийн бодлогын суурь бодитой болох боломж бүрдэнэ. Мөн 2026 оны эдийн засгийн өсөлтийн талаарх таамаглал нь ТТБЗ болон олон улсын байгууллагын таамаглалтай ойролцоо байна

4. Эдийн засгийн мөчлөг сөрсөн төсвийн бодлогыг тууштай хэрэгжүүлэх шаардлагатай байна. Хэрвээ мөчлөг сөрсөн бодлогыг сүүлийн жилүүдэд, ялангуяа 2022-2024 онд тууштай хэрэгжүүлж чадсан бол төсвийн өнөөгийн нөхцөл байдал үүсэхгүй байсан. Энэ удаад Засгийн газрын өргөн барьсан төсөлд дунд хугацаанд баримтлах төсвийн бодлогын хүрээнд “Макро эдийн засгийг тогтворжуулахад мөчлөг сөрсөн төсвийн бодлого баримтлах” тухай дурдагдсан. Гэхдээ энэхүү бодлого нь зөвхөн эдийн засаг хүндэрсэн, төсвийн орлого тасалдсан, төсвийн зарлагыг тэлэх, хэвээр хадгалах, алдагдалтай төсөв батлах үед тод яригдаж, эдийн засаг өссөн, орлого нэмэгдсэн үед төсвийг тэлэхгүй байх, хуримтлал үүсгэх чиглэлд ашиглагдахгүй байгааг анхаарч мөчлөг сөрсөн бодлогыг тэлэх, агших мөчлөгт ялгаваргүйгээр хэрэгжүүлэх шаардлагатай байна.

5. Эдийн засгийн хувьд эрсдэл байсаар байгааг анхаарах шаардлагатай байна. 2025 оны эхний хагаст эдийн засгийн өсөлт 5.6 хувьтай гарсан ч энэ өсөлт оны эцэст хангагдах эсэх нь эргэлзээтэй байна. Учир нь энэхүү өсөлтийн дийлэнхийг мал аж ахуйн салбар бий болгосон бөгөөд намар ХАА-н салбарын энэхүү нөлөөлөл үргэлжлэхгүй төдийгүй газар тариалангийн салбарын эрсдэлтэй холбоотой буурах хандлагатай. Үүнээс гадна тээвэр, бөөний болон жижиглэнгийн худалдааны сааралт нь эдийн засгийн хувьд анхаарах асуудал юм.

6. Алдагдалгүй төсөв батлах үзэл баримтлалаас татгалзсан байна. 2025 оны төсвийн төслийн хэлэлцүүлгийн хүрээнд үүссэн асуудал нь олон нийт, Монгол Улсын Ерөнхийлөгчийн анхааралд хүрч, Ерөнхийлөгч бүхэлд нь хориг тавьснаар анх удаа алдагдалгүй төсөв батлагдсан нь цаасан дээр түүх болон үлдэхэд хүрч байна.

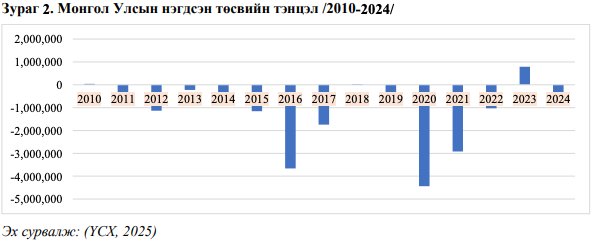

Төсвийн эрх зүйн орчин шинэчлэгдэж, Төсвийн тогтвортой байдлын тухай хууль батлагдсанаас хойш буюу 2010-2024 онд төсвийн тэнцэл 3 жилд (2010, 2018, 2023) нийт 855 тэрбум төгрөгийн ашигтай гарч байсан бол үлдсэн 12 жилд нийт 19.6 их наяд төгрөгийн алдагдалтай байсан. Төсөв алдагдалтай хэрэгжиж ирсний нийгэм, эдийн засгийн үр дүнг тооцох шаардлагатай бөгөөд энэ тодорхойгүй байхад алдагдалгүй төсөв батлахад чиглэсэн бодлого ийнхүү өөрчлөгдөж байгааг эргэн харах нь зүйтэй юм.

ТӨСВИЙН ТОГТВОРТОЙ БАЙДЛЫН ТУХАЙ ХУУЛЬ БОЛОН ТӨСВИЙН ТУХАЙ ХУУЛЬД НИЙЦСЭН ЭСЭХ:

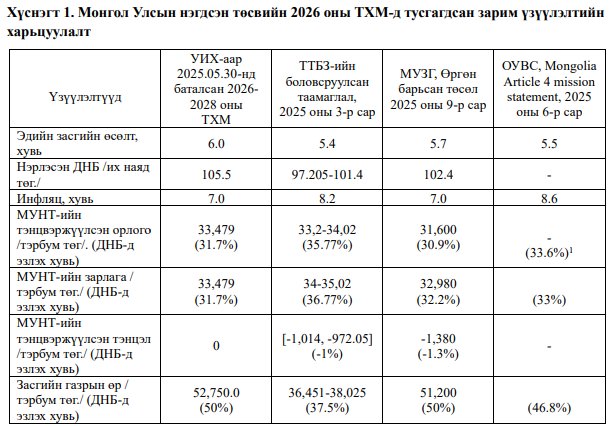

1. Нэгдсэн төсвийн орлогыг тэнцвэржүүлсэн журмаар тооцдог байх. Өргөн мэдүүлсэн төсөлд 2026 онд зэсийн тэнцвэржүүлсэн үнийг тонн тутамд 8,341.7 ам.доллар, нүүрсний тэнцвэржүүлсэн үнийг тонн тутамд 133.7 ам.доллар байхаар төсөөлсөн нь Төсвийн тогтвортой байдлын тухай хуулийн 4.1.3-т заасан тодорхойлолтын дагуу тэнцвэржүүлсэн орлогыг тооцсон гэж үзэх үндэслэл болж байна.

2. Нэгдсэн төсвийн суурь тэнцэл ашигтай байх. Төсвийн тогтвортой байдлын тухай хуулийн 6.1.2-т “Нэгдсэн төсвийн суурь тэнцэл нь тухай жилийн дотоодын нийт бүтээгдэхүүний хоёр буюу түүнээс дээш хувийн ашигтай байх” гэж заасан. Өргөн мэдүүлсэн төсөлд нэгдсэн төсвийн суурь тэнцэл нь 2026-2028 онд ДНБ-ий 2 хувьтай тэнцэж байгаа нь хуулийн шаардлагыг хангасан байна.

3. Засгийн газрын өрийн нийт хэмжээ. Төсвийн тогтвортой байдлын тухай хуулийн 6.1.4-т “Засгийн газрын өрийн нэрлэсэн дүнгээр илэрхийлэгдсэн үлдэгдэл нь тухайн жилийн оны үнээр тооцсон дотоодын нийт бүтээгдэхүүний 60 хувиас хэтрэхгүй байх” гэж заасан. Өргөн мэдүүлсэн төсөлд Засгийн газрын өрийн нэрлэсэн дүнгээр илэрхийлсэн үлдэгдэл 2026-2028 онд хуульд заасан хязгаарт буюу 50 хувь, 45 хувь, 45 хувь байхаар тооцоолжээ.

4. Тэнцвэржүүлсэн тэнцэл нь тухайн төсвийн жилийн дотоодын нийт бүтээгдэхүүний хоёр хувиас илүүгүй алдагдалтай, эсхүл ашигтай байx. Төсвийн тогтвортой байдлын тухай хуулийн 19.9-т “2025 оны төсвийн жилээс эхлэн нэгдсэн төсвийн тэнцвэржүүлсэн тэнцэл нь тухайн төсвийн жилийн дотоодын нийт бүтээгдэхүүний хоёр хувиас илүүгүй алдагдалтай, эсхүл ашигтай байна” гэж заасан. Өргөн мэдүүлсэн төсөлд нэгдсэн төсвийн тэнцвэржүүлсэн тэнцэл 2026-2028 онуудад ДНБ-ий -1.3, -0.8, -0.4 хувьтай тус тус тэнцэж байгаа нь хуулийн шаардлагыг хангасан байна.

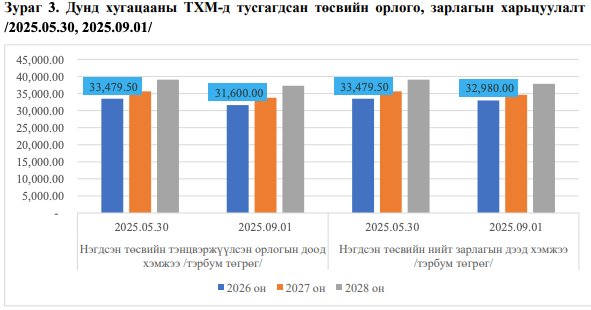

5. Төсвийн тогтвортой байдлын тухай хуулийн нэг удаагийн зохицуулалтад нийцэх. 2025 оны 07 дугаар сарын 09-ний өдөр Төсвийн тогтвортой байдлын тухай хуульд ”Дунд хугацааны төсвийн хүрээний мэдэгдэлд нэгдсэн төсвийн тэнцвэржүүлсэн орлогын доод хэмжээ болон нийт зарлагын дээд хэмжээг нэгэн зэрэг бууруулах өөрчлөлт орсонтой холбогдуулан жилийн төсөв, төсвийн тодотголын төслийг Улсын Их Хуралд өргөн мэдүүлэх, батлахад энэ хуулийн 7.5-д заасан хязгаарлалт хамаарахгүй” гэсэн 7.8 дахь заалт нэмсэн. Энэ заалтын дагуу 2026-2028 оны төсвийн орлого, зарлагын үзүүлэлтийг дараах байдалтай төлөвлөжээ.

Ингэснээр 2026 онд төсвийн орлогыг 1,879.5 тэрбум, зарлагыг 499.5 тэрбум төгрөгөөр бууруулж, 1,380.0 тэрбум төгрөгийн алдагдалтай байхаар төлөвлөсөн байна. Энэ нь дээрх хуулийн зохицуулалтад нийцэж байна.

ДҮГНЭЛТ, ЗӨВЛӨМЖ:

Төсвийн тогтвортой байдлын тухай хууль (2010) батлагдсанаас хойш 21 удаа өөрчлөгдөж, энэ нь ТТБЗ орон тооны байнгын үйл ажиллагаатай болж бүрэн эрхээ хэрэгжүүлж эхэлснээс хойш ч тухай бүр давтагдсаар байгаа талаар ТТБЗ анхааруулсаар ирсэн.

Эдгээр өөрчлөлттэй холбоотой ДХТХМ нь төсвийг дагаж өөрчлөгддөг байсныг хязгаарлах хуулийн зохицуулалт 2025 оноос мөрдөгдөж эхэлсэн ч төсвийн бодлогын алдаа, гадаад эдийн засгийн орчны нөхцөл байдлаас шалтгаалан энэ жилийн ДХТХМ-д дахин өөрчлөлт оруулж байна. Энэ байдлыг цаашид давтахгүй байх нь төсвийн тогтвортой байдал хадгалагдах, эрсдэл буурахад эергээр нөлөөлнө.

Үүнийг хэрэгжүүлэх гол үндэс нь үндэслэл бүхий сайн тооцоо, судалгаанаас гадна эдийн засгийн мөчлөг сөрсөн төсвийн бодлогыг тэлэлт, агшилтын мөчлөг ялгалгүйгээр хэрэгжүүлж, орлогын өсөлтийг дагаж зардлын хэт тэлэлтийг бий болгохгүйгээр хуримтлал үүсгэх, эдийн засаг хүндэрсэн үед зарлагыг хэт танахгүйгээр санхүүжүүлэх боломжтой байх явдал гэдгийг ТТБЗ-ийн зүгээс зөвлөж байна.

Мөн хууль дээдлэх зарчмыг тууштай мөрдөх, Төсвийн тухай, Төсвийн тогтвортой байдлын тухай болон бусад хуулийн хэрэгжилтийг хангаж, хуулийг өөрчлөх бус, нийцүүлэх зарчмыг мөрдлөг болгох шаардлагатай байна. Эцэст нь, ойрын хугацаанд төсвийн бодлого боловсруулахад бидний өмнө тулгамдаж буй зарим асуудалд анхаарал хандуулахыг хүсэж байна.

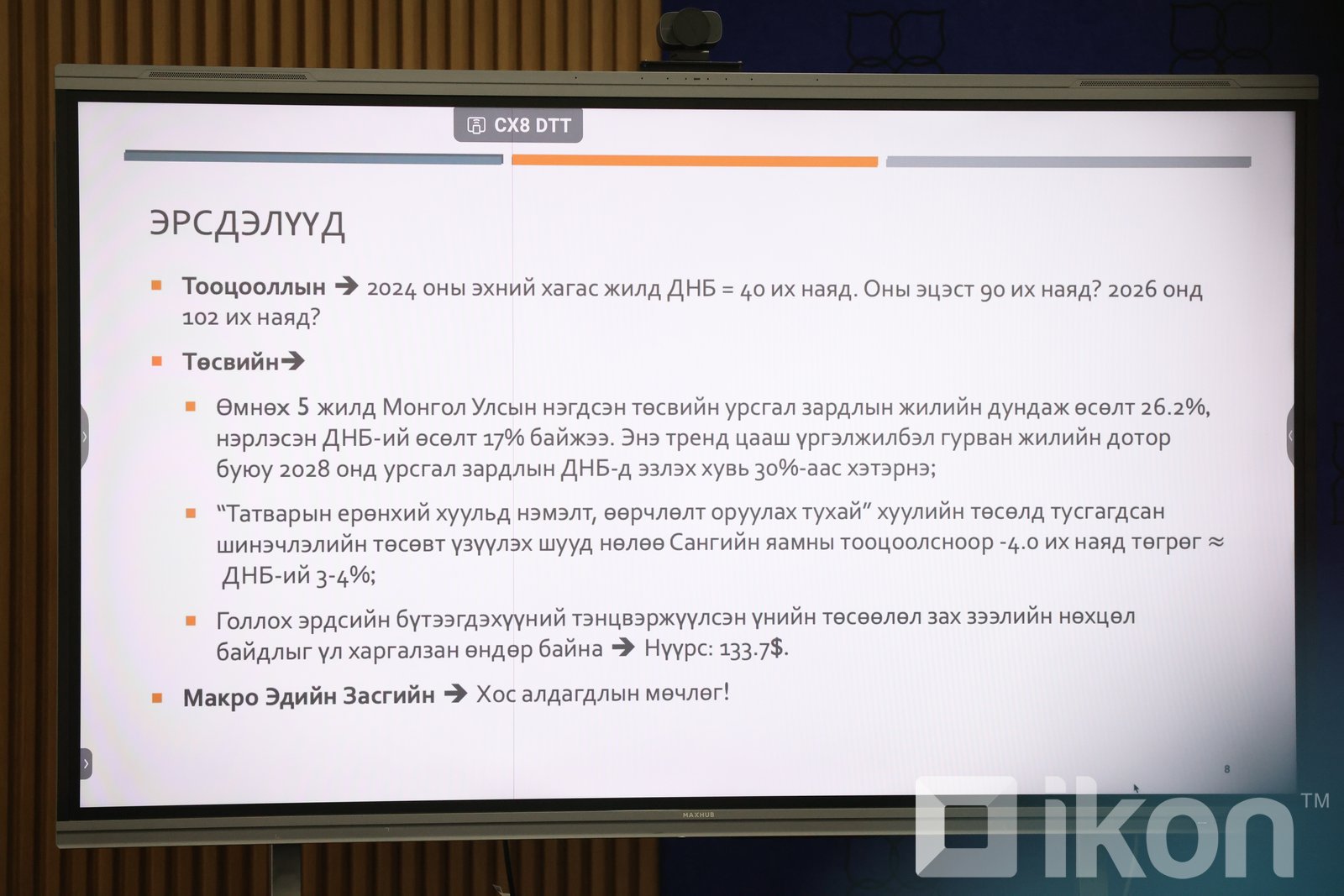

1. Хоёроос гурван жилийн дараа төсвийн тусгай шаардлагуудыг хангахад хүндрэл учрахаар байна. Өмнөх 5 жил буюу 2020-2024 онд Монгол Улсын нэгдсэн төсвийн урсгал зардлын жилийн дундаж өсөлт 26.2% байсан бол нэрлэсэн ДНБ-ий өсөлт 17% байжээ. Энэ тренд цааш үргэлжилбэл гурван жилийн дотор буюу 2028 онд урсгал зардлын ДНБ-д эзлэх хувь 30%-аас хэтрэх буюу төсвийн тусгай шаардлага зөрчигдөх нөхцөл үүсэхээр байна.

Засгийн газраас боловсруулан олон нийтийн санал авахаар 2025 оны 09 дүгээр 01-ний өдөр www.legalinfo.mn-д байршуулсан “Татварын ерөнхий хуульд нэмэлт, өөрчлөлт оруулаx тухай” хуулийн төсөлд тусгагдсан шинэчлэлийн төсөвт үзүүлэх шууд нөлөө Сангийн яамны тооцоолсноор -4.0 их наяд төгрөг орчим байгаа нь ДНБ-ий 3-4% болох буюу мөн хэмжээний төсвийн алдагдал үүсгэн төсвийн тэнцлийн тусгай шаардлагууд 2027 оноос зөрчилдөхөөр байна.

2. Голлох эрдсийн бүтээгдэхүүний тэнцвэржүүлсэн үнийн төсөөлөл зах зээлийн нөхцөл байдлыг үл харгалзан өндөр байна. Нэгдсэн төсвийн 2026 оны ДХТХМ-д өөрчлөлт оруулах тухай хуулийн төсөлд нүүрсний тэнцвэржүүлсэн үнийг 2026 онд 133.7 ам.доллар байхаар, харин зах зээлийн үнийг 70 ам.доллар байхаар тооцжээ.

Нэгдсэн төсвийн тэнцвэржүүлсэн орлогыг тооцохдоо Төсвийн тогтвортой байдлын тухай хуулийн 11.1.3.а-д заасны дагуу “... Олон улсын валютын сангаас гаргасан түүхий эдийн үнийн статистикт тусгасан тухайн төсвийн жилийн өмнөх дараалсан харгалзах 20, 19, 18 жилийн дундаж үнэ, эрдэс баялгийн үнийн төсөөллийг мэдээлдэг олон улсад нэр хүнд бүхий, Засгийн газраас тодорхойлсон санхүүгийн мэдээллийн байгууллагаас тухайн жилийн гуравдугаар сард анх зарласан өдрийн тухайн төсвийн жилийн болон түүний дараах гурван жилийн дундаж үнийн төсөөллийг дундажлан тус тус тооцох” мөн хуулийн 11.1.3.б-д заасны дагуу “... гол нэр төрлийн эрдэс баялгийн тэнцвэржүүлсэн үнийн тооцоонд алтны тухайн төсвийн жилийн өмнөх дараалсан харгалзах жилүүдийн дундаж үнийг тусгахдаа эрдэс баялгийн үнийн төсөөллийг мэдээлдэг олон улсад нэр хүнд бүхий, Засгийн газраас тодорхойлсон санхүүгийн мэдээллийн байгууллагаас гаргасан статистикт тусгасан үнийн дунджаар тооцох” хуулийн зохицуулалттай байгаа нь зарим жилүүдэд гол нэр төрлийн эрдэс баялгийн үнэ бодит үнээс хэт ялгаатай тогтох нөхцөлийг бүрдүүлж байна.

Хэвлэл мэдээллийн байгууллагууд (Телевиз, Радио, Social болон Вэб хуудаснууд) манай мэдээллийг аливаа хэлбэрээр бүрэн ба хэсэгчлэн авч ашиглах хориотой ба зөвхөн зөвшилцсөн тохиолдолд эх сурвалжийг (ikon.mn) дурдах замаар ашиглах ёстойг анхаарна уу!