Б.Баяраа: Монголчууд шиг санхүүгийн сахилга батгүй хүмүүс НДШ төлөхийн оронд тэр мөнгөө хувьдаа хадгална гэвэл ХУДЛАА

- Өнөөдөр хуримтлуулж буй татвар, шимтгэлийнхээ үр өгөөжийг ирээдүйд Та бид хүртэж чадах уу?...

- Муугаар бодвол тэтгэврийн насанд хүрэлгүй өөд болбол хөдөлмөрийн минь үр шим хэрхэх вэ?...

- Тэтгэвэртээ гараад цааш хэдэн жил үр ашгийг нь хүртэж амьдрах бол...

Нийгэмд өрнөж буй шүүмжлэлүүд:

Нийгмийн Даатгалын Сангаас өндөр насны тэтгэвэр авагч нас барвал түүний авч байсан тэтгэврээс 20 хувиар тооцон нөхөр эсхүл эхнэрийн өндөр насны тэтгэврийн хэмжээг нэмэгдүүлэн олгох шинэ зохицуулалт мөрдөгдөж буй.

Гэхдээ тодорхой шаардлагатай.

- ЭХНЭР, НӨХӨР хоёулаа Нийгмийн Даатгалын Сангаас өндөр насны тэтгэвэр авдаг байх,

- Гэрлэлтээ батлуулсан байх,

- 20 ба түүнээс дээш жил ХАМТ АМЬДАРСАН байх ёстой.

Тэгвэл дээрх шаардлагад нийцээгүй нь яах вэ?

Нэгдсэн Үндэстний Байгууллага (НҮБ)-ын Хүн амын сангийн тайланд

- Монгол эрчүүд дунджаар 66.5

- Монгол эмэгтэйчүүд 75.7 насалдаг гэжээ.

Гэтэл хуульд заасны дагуу Монгол Улсын иргэн нийгмийн даатгалын шимтгэл төлөх хугацааны болзлыг хангасан бол эрэгтэй 60, эмэгтэй 55 насандаа өндөр насны тэтгэвэр тогтоолгох эрх үүснэ.

Дээрх тоо баримтаас харахад монгол эрэгтэй хүн дунджаар 6.5 жил тэтгэвэр авахаар байна. Тэгвэл Монгол хүний дундаж наслалт ба тэтгэврийн систем хоорондоо хэр уялдаж байна вэ?...

График1: Хүн амын нас баралт

Эдгээр эргэлзээтэй асуултын хөндөж, энэ удаагийн нийтлэлийг бэлтгэлээ.

Албаны эх сурвалжуудын хариулт:

Хувиараа хөдөлмөр эрхлэгч сайн дураар НДШ-ээ төлсөн ч хил давж чадахгүй байгаа асуудлын хүрээнд Нийгмийн Даатгалын Ерөнхий Газраас тодруулахад:

Энэ талаар "Цаад виз мэдүүлж байгаа газрын тавих шаардлагатай холбоотой болов уу. Тухайлбал

- Тэр хүн ажил хийдэг үү?

- Тогтмол орлоготой юу?

- Хил гараад харлах магадлал ямар байна вэ? гэдэг нь виз мэдүүлж буй улсын шалгуур болохоос биш Нийгмийн Даатгалын Ерөнхий Газарт хамааралгүй" гэх хариултыг өгч байв.

Үргэлжлүүлэн Солонгосын Элчин сайдын яамнаас виз мэдүүлэх шалгуурын талаар тодруулахад:

Энэ тухай "Манай бүрдүүлэх материалын жагсаалт гарсан байдаг. Харин алийг чухалчилж гол шалгуур болгох нь тухайн консулын шалгах процесс буюу бүрэн эрх юм.

Тийм учраас яг тухайлсан ийм шалгууртай гэж хэлэх боломжгүй" гэлээ.

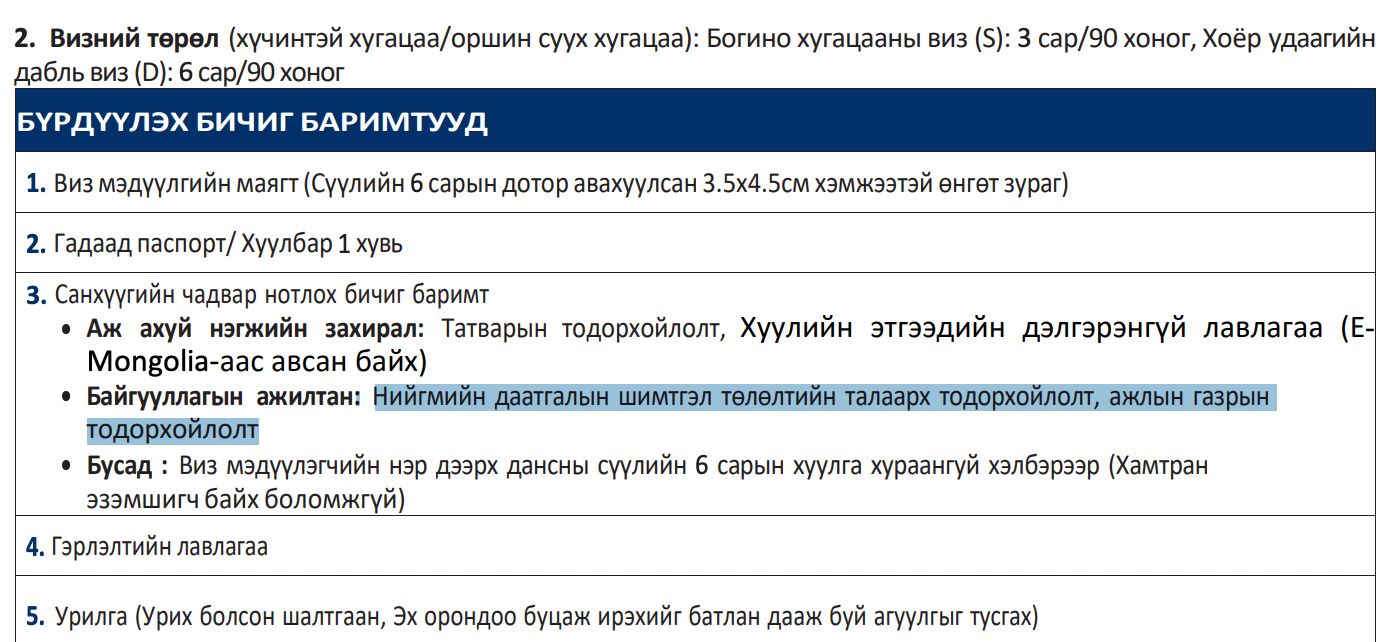

Бүрдүүлэх материалын жагсаалтаас харахад:

Солонгост богино хугацаанд хөдөлмөр эрхлэх хүнээс Нийгмийн Даатгалын Шимтгэл төлөлтийн тодорхойлолт, ажлын газрын тодорхойлолт шаардсаныг дараах зургаас харах боломжтой.

Зураг 1: Бүрдүүлэх бичиг баримтууд

"Нийгмийн Даатгалын Сан гэх том тогоог эзэнгүй мөнгө мэт харж, үеийн үед хохироож байсан үйлдлүүд бий"

Нийгмийн даатгалын шимтгэлийн үр өгөөж ба тэтгэвэр сэдвийн хүрээнд Нийгмийн даатгалын үндэсний зөвлөлийн гишүүн, Монголын Үйлдвэрчний Эвлэлийн Холбоо (МҮЭХ)-ны Ерөнхийлөгчийн зөвлөх Б.Баяраатай ярилцсанаа хүргэж байна.

-Өнөөдөр хуримтлуулж буй даатгал, шимтгэлийн үр шимийг хангалттай хэмжээнд эргээд хүртэж чадах уу. Иргэдийн дунд хамгийн эргэлзээ төрүүлж буй энэ асуултаас ярилцлагаа эхлүүлье.

-Нийгмийн Даатгалын Шимтгэл гэдэг нь албан журмын буюу зайлшгүй төлөхийг хуульчилсан байдаг.

Тухайн хүний хөдөлмөрлөсөн жил, төлсөн шимтгэлтэй нь уялдуулж, ирээдүйд нь хөрөнгө оруулалт хийж байгаа хэлбэр гэж ойлгож болно. Одоо хүчин төгөлдөр мөрдөгдөж буй хуулиар

- Хувь хүн өөрөө 9.5%-ийн НДШ

- Ажил олгогч 10.5%, 11.5%, 12.5%-аар шимтгэл төлдөг.

Хөдөлмөрийн нөхцөл, ажлын байрны эрсдэл зэргийг харгалзан үзсэнээр дээрх зохицуулалтаар гурван янзаар шимтгэл төлж байгаа.

Сүүлийн үед "Хувийн хэвшлийнхэн хүнд байна", "Нэг хүн ажил хийлгэсний төлөө нэмэгдэл татвар өгч байна" гэх мэтчилэн янз янзаар ярьж буй.

Нөгөө талаар арай хүндэтгэлтэй харвал:

- Ирээдүйд таныг тэтгэвэр авагч болоход зориулж ХУРИМТЛАЛ үүсгэж байгаа явдал.

- Ажил олгогчдын тусдаа мөнгө гэж байдаггүй. Өөрөөр хэлбэл нэг эзэн, эзэмшигч өөрийн халаас, хадгаламжаасаа мөнгө гаргаад "Таны НДШ-ийг хувиасаа төлж байгаа шүү" гэсэн үг биш ээ.

Хүний хөдөлмөрийн бүтээмжээс бүтсэн орлогыг хоёр хувааж буй хэлбэр. Нэг талаас ажил олгогч, нөгөө талаас ажилтан өөрөө НДШ төлдөг. Одоо төлж байгаа шимтгэл буурч байна гэж үзье. Энэ нь эргээд тэтгэвэрт гарахад хуримтлал багасна гэсэн үг.

-Шинэ зохицуулалтаар тэтгэвэр өвлөгдөх асуудлыг тусгахдаа "Эхнэр, нөхөр 20 жил хамт амьдарсан", "Хоёулаа тэтгэвэр авагч байх"-ыг шаардсан байна лээ. Тэгвэл гэр бүлийн хоёрын нэг нь арай залуу, тэтгэвэрт гараагүй ажил хөдөлмөрөө эрхлээд явж байвал яах вэ? Хууль үйлчлэхгүй гэсэн үг үү?

-Үүнийг эргэж харах л ёстой. 20 жилийн хугацаа гэж хэт хязгаар тавьж байна л даа. Гэтэл амьдрал баялаг.

Залуудаа ханилсан хань нь эрт бурхны оронд яваад өгсөн байж болно. Хүн хүнээ л түшиж амьдардаг хорвоо. Тиймээс хорин жил, хоёр жил ч бай дэм дэмдээ, дээс эрчиндээ л амьдарч байгаа бол энэ хугацааг богиносгох уу, яах уу бас л асуулт.

Хоёрдугаарт ихэнх айлд эр хүн гэрийн ноён нуруу, тэжээгч болж байдаг. Гэтэл түшиг болсон хань нь эрт өөд болж эхнэр нь тэтгэвэртээ гарч амжаагүй тохиолдол байхыг ч үгүйсгэхгүй. Улмаар дээрх заалт дээр очоод гацдаг. Яагаад гэвэл нэг нь тэтгэвэртээ гараагүй шалтгаантай.

Нэг талдаа тэжээгчээ, нөгөө талдаа амьдралынхаа түшгийг алдчихаад гэр бүлийн хүнийхээ амьддаа бүтээсэн орлогоос нь авах эрхгүй үлдэж байгааг харах л ёстой.

-Хүнд нөхцөлд ажилладаг хүмүүс тэтгэврийн насандаа хүрч чадалгүй амиа алдах харамсалтай тохиолдол бий. Нийгмийн даатгалын үндэсний зөвлөлийн гишүүдийн хувьд хяналт шалгалтаас гадна иргэдийн үзэл бодол, байр суурийг хэр сонсож байна. Тэд яг ямар асуудлыг хөндөж байна вэ?

-Сонсоно. Миний тэтгэвэр яах аргагүй бага байна гэж ахмадууд ярьдаггүй шүү дээ.

Би өөрөө төмөр замын салбарт ажиллаж байсан хүний хувьд зүтгүүрийн машинч туслахуудын ажлыг жишээ татаж яръя. Энэ мэргэжил хүний амьдралд байдаг хоёр чухал эрдэс шимийг байхгүй болгочихдог юм билээ.

- Нойр

- Хоол

Тэд өглөө, орой хамаагүй хэзээ ч дуудагдаж мэднэ.

Хүн ажилд дуудагдаад явахаас өмнө заавал энерги эрч хүчээ нөхөх хоол тэжээл хэрэглэнэ дээ. Үүнд мөн л цагийн тогтсон хэмнэл байхгүй.

Улмаар хүний гол тулгуур нойрны дэглэм, хооллолтын дэглэмийг байхгүй болгодог. Энэ нь өөрөө хүний насанд маш их халгаатай.

Дээр нь илч тэргэн дээрээ ажиллахад цахилгаан соронзон оронд орж, хэлбэлзэл, дуу доргио чимээнд ажиллана. Нэг сандал дээрээ суухаар найман цагаас доошгүй ажиллана.

Өрөөнд байгаа хүнтэй адил эргэж тойрч суниагаад явах ямар ч боломжгүй. Ажлын хүнд нөхцөл нөгөө хүндээ маш халгаатай нөлөөлдөг.

Тиймээс хүнд ажилтай нь тохируулж амьдралын хэвшлээс нь эрт гаргах бодлого барьдаг. Жишээлбэл 50, 55 настайд нь тэтгэвэрт гаргах боломжуудыг л үйлдвэрчний байгууллагууд хайж ажилладаг.

Хүнд хортой нөхцөлийг нь зөв тогтоолгох, эрт тэтгэвэрт гаргаж биеийнх нь стрессийг арилгах, цааш урт удаан амьдрах боломжоор нь хангаж өгөхийн тулд л ажиллана.

-Нөгөөтээгүүр тэтгэвэрт хадгалсан нийт мөнгөнийхөө тодорхой хувийг амьдралдаа нэг удаа БАЙР АВАХ эсвэл ЭМЧИЛГЭЭ, МЭДЛЭГ БОЛОВСРОЛ-оо сайжруулахдаа зарлагадах эрхтэй байх зохицуулалт яагаад байж болохгүй гэж, тийм үү?

-Энэ хүрээнд Нийгмийн Даатгалын Санд хуримтлуулж байгаа хуримтлалаас нь

- Ажил олгогчийн нэг хувь

- Хувь хүний нэг хувийг хийх тусдаа нэмэлт Тэтгэврийн сантай болж байгаа.

Ингэснээр ирээдүйд ипотек, сургалтын зардал зэрэгт өгөх боломжууд нээгдэх юм. Гэхдээ хуульд тусгагдаад ганц, хоёрхон жил болж буй зохицуулалт учир хэдий хэмжээний мөнгө хуримтлуулах уу. Мөн нэг хувиар яригдаж байгаа учир өгөөж нь бага.

Цаашид олон жил Нийгмийн Даатгалын Шимтгэл төлөгдөж, сан арвижаад ирвэл боломж арай дээшилнэ.

Үүний зэрэгцээ хувийн нэмэлт тэтгэврийн сан, ажил олгогч, байгууллагын тэтгэврийн сангийн тухай яригдаж байна. Гэхдээ зохицуулалтыг нь зөв хийж өгөхгүй бол хэт хөрөнгөтэй хүмүүсийн мөнгө угаах хэрэгсэл болчих магадлалтай.

-Нийгмийн даатгалын тухай хууль тогтоомжийн хэрэгжилтэд буцаад хяналт тавих систем манай улсад ямар байдаг юм бол...

-Үнэнийг хэлэхэд Нийгмийн Даатгалын Сан гэх том тогоог эзэнгүй мөнгө мэт харж, үеийн үед хохироож байсан үйлдлүүд бий.

Тус сангийн мөнгөнд аудит оруулдаг, шалгадаг байх зохицуулалт чухал.

Нийгмийн Даатгалын Үндэсний зөвлөлийн гишүүд есөн хүний бүрэлдэхүүнтэй ажилладаг. Эдгээр гишүүн шинэ дүрэм, эрх хэмжээгээр ч сангийн мөнгөний хөдөлгөөнийг хянаж байх үүрэг хариуцлагатай.

Тэдгээр есөн хүний бүрэлдэхүүнд:

- Засаглалын оролцоотой гурван хүн

- Ажил олгогчийн талын гурван төлөөлөл

- Даатгуулагчийг төлөөлсөн хүн

- Үйлдвэрчний байгууллагын төлөөлөл багтана.

-Хэрэв зөрчил гарсан тохиолдолд эргээд хариуцлагын тогтолцоог ямар шатанд нь тавьдаг вэ?

-Бүх асуудал очиж очиж хууль хяналтын байгууллагаар л явдаг. Үндэсний зөвлөлийн есөн гишүүнд бусдад хариуцлага шууд үүрүүлэх эрх хэмжээ нь байдаггүй.

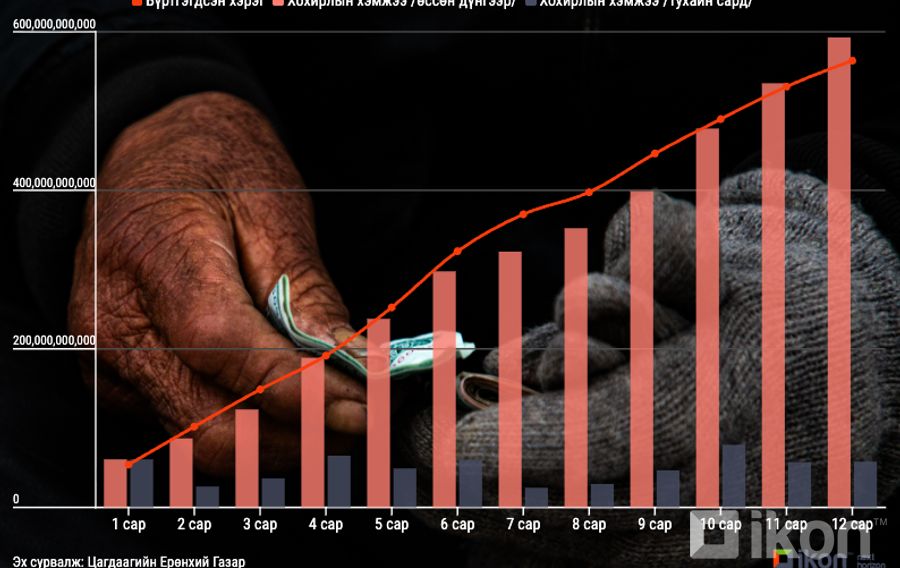

Нийгмийн Даатгалын Сангийн 240 тэрбум төгрөгийг эзэнгүй мөнгө мэт харж идсэн ноцтой асуудал өмнө нь гарч байсан.

Капитал банкны дампуурлаас зарим нь мөнгө төгрөгөө олж авсан л байх. Одоо Нийгмийн Даатгалын Санд 60-аад тэрбум төгрөгийн үлдэгдэл үлдсэн.

Энэ үйлдлийг хийсэн эздийг шийтгэхдээ 40-хөн сая төгрөгийн торгууль оногдуулсан. Ял ч гэж хялбаршуулсан журмаар шийдэж, нийтийн албанд ажиллах эрхийг нь хассан.

-Хувиараа даатгал төлөгч нэгэн иргэн "Виз мэдүүлж ч чадахгүй, зээл авах ч эрхгүй амьдарч байгаа" тухайгаа илэрхийлж, Нийгмийн Даатгалын Шимтгэл (НДШ) төлөх нь надад ямар ашигтай вэ? гэж шүүмж өрнүүлсэн удаатай. Зарим хүн НДШ төлж байхаар хадгаламждаа хуримтлуулсан нь ашигтай ч гэж хэлдэг. Тэгвэл чухам аль нь ашигтай, аль нь алдагдалтай алхам юм бэ?

-Ялангуяа залуус НДШ өгч байхаар банканд хийгээд хадгалчихвал "надад хэрэгтэй" гэж боддог шиг байгаа юм. Энэ бол маш алдаатай бодол.

Үнэнийг хэлэхэд монголчууд санхүүгийн сахилга бат, санхүүгийн боловсрол багатай хүмүүс.

Өнөөдөр цааш нь хуримтлуулж болмоор шиг харагдаж байгаа боловч цагаа тулаад яг ядраад тэтгэвэр авдаг дээрээ тулаад ирсэн юу ч үгүй сууж байх вий.

Хэрвээ албан журмын шимтгэл төлдөг систем байхгүй бол магадгүй цөмөөрөө юу ч үгүй үлдчихсэн байна. Бүр янз янзын арилжаанд ороод мөнгөө алдчихсан, койны ардаас явж байгаад мөнгө нь үр шим өгөхгүй. Ийм системийг амлаж ерөөсөө болохгүй.

-Тэгвэл дээр дурдсан тохиолдолд хувиараа хөдөлмөр эрхлэгчид ямар ашигтай вэ?

-Нийгмийн Даатгалын Шимтгэл дөрвөн сантай гэж ярьсан. Үүнд Эрүүл Мэндийн Сан нэмэгдээд таван сан бий.

- Тэтгэврийн сан

- Тэтгэмжийн сан

- Үйлдвэрлэлийн осол, мэргэжлээс шалтгаалах өвчлөлийн сан

- Ажилгүйдлийн сан

Нийгмийн Даатгалын Шимтгэл дээрх дөрвөн санд мөнгө бүрдүүлдэг. Энэ дөрвөн сан нь дандаа хөдөлмөрийн харилцаатай холбоотой байдаг. Визний асуудал бол тусдаа ойлголт.

Гэтэл би сайн дураар ажлаас гарлаа. Ажилгүйдлийн даатгал шимтгэлээ авчихсан. Нийгмийн Даатгалын Шимтгэлийг хувиасаа төлж байгаа бол ирээдүйд тэтгэвэрт гарахад нь "Таных тасарсангүй. Үүнтэйгээ нийцсэн тэтгэвэр авах нь" гэдэг боломжийг нь нээж өгч байгаа явдал.

-Ярилцсанд баярлалаа

Хэвлэл мэдээллийн байгууллагууд (Телевиз, Радио, Social болон Вэб хуудаснууд) манай мэдээллийг аливаа хэлбэрээр бүрэн ба хэсэгчлэн авч ашиглах хориотой ба зөвхөн зөвшилцсөн тохиолдолд эх сурвалжийг (ikon.mn) дурдах замаар ашиглах ёстойг анхаарна уу!

Ш.Номин-Эрдэнэ: Харгис хэрцгий гэмт хэрэгтнүүдийн "профайлинг"-ийг ажиглахад содон шинж тэмдэгтэй. Зарим тохиолдолд маш сонин ҮНЭРТДЭГ

Ш.Номин-Эрдэнэ: Харгис хэрцгий гэмт хэрэгтнүүдийн "профайлинг"-ийг ажиглахад содон шинж тэмдэгтэй. Зарим тохиолдолд маш сонин ҮНЭРТДЭГ

Б.Энхтайван: Зээлийг орлого олох хэрэгсэл бус үр ашиггүй зарцуулж байгаа нь ӨРИЙН ДАРАМТ-ыг нэмэгдүүлнэ

Б.Энхтайван: Зээлийг орлого олох хэрэгсэл бус үр ашиггүй зарцуулж байгаа нь ӨРИЙН ДАРАМТ-ыг нэмэгдүүлнэ

СУДАЛГАА: Gen Z залуусын санхүүгийн мэдлэг Millennials үеийнхнээс илүү сайн

СУДАЛГАА: Gen Z залуусын санхүүгийн мэдлэг Millennials үеийнхнээс илүү сайн

ИНФОГРАФИК: ХАЛ үзсэн хүмүүс минь ХАШИР суух цаг болжээ

ИНФОГРАФИК: ХАЛ үзсэн хүмүүс минь ХАШИР суух цаг болжээ

Б.Мөнхзаяа: Иргэдийн 25% нь өмнөх зээлээ дарахын тулд дараагийн ЗЭЭЛ-ээ авдаг

Б.Мөнхзаяа: Иргэдийн 25% нь өмнөх зээлээ дарахын тулд дараагийн ЗЭЭЛ-ээ авдаг