Ипотекийн зээлийн хүсэлтийн дараалал хэдэн сар үргэлжилж байгаа нь ТОДОРХОЙГҮЙ БАЙНА

"Хүсэлтээ өгөөд, шаардлагыг нь хангасан иргэн бүр ипотекийн зээлд хамрагдах нөхцөл нь бүрдэж байна" гэж Засгийн газар зарласнаас хойш бүтэн жил өнгөрөв.

Гэвч өнөөдрийн байдлаар банкууд "Ипотекийн хөнгөлөлттэй зээл авахаар бүртгүүлэхэд хэзээнээс хүсэлтийг судалж эхлэх талаар тодорхой хугацаа хэлэх боломжгүй. Дараалал нэлээд урт бий" гэсэн хариулт өгч байна.

2025 онд Монголбанкны эх үүсвэрээр 475 тэрбум, Хуримтлалын сангаас 507 тэрбум болон арилжааны банкуудын эх үүсвэрийн 20 хувь гэж тооцвол нийтдээ 1.2 их наяд төгрөгийг ипотекийн хөнгөлөлттэй зээлд олгохоор тооцжээ. Одоогоор 437 тэрбум төгрөгийг 3,502 зээлдэгчдэд олгоод байгаа аж.

Уг нь ипотекийн хөнгөлөлттэй зээл нь анх удаа орон сууц авах гэж залуу гэр бүлийг дэмжих болон гэр хороолол дахь яндангийн тоог бууруулах зорилготой гэдэг. Гэхдээ зээл олгох зорилтот бүлгийг яг таг тодорхойлоогүй хэвээр л байна. Жил гаруйн өмнөөс л ипотекийн хөнгөлөлттэй зээлийг зорилтот бүлэгтээ олгох хэрэгтэй гэж төр засгийн эрх бүхий албан тушаалтнууд ээлж дараалан мэдэгдсээр байсан ч эцсийн шийд гараагүй, холбогдох байгууллагууд нь судалсаар байгаа гэх хариулттай л суудаг.

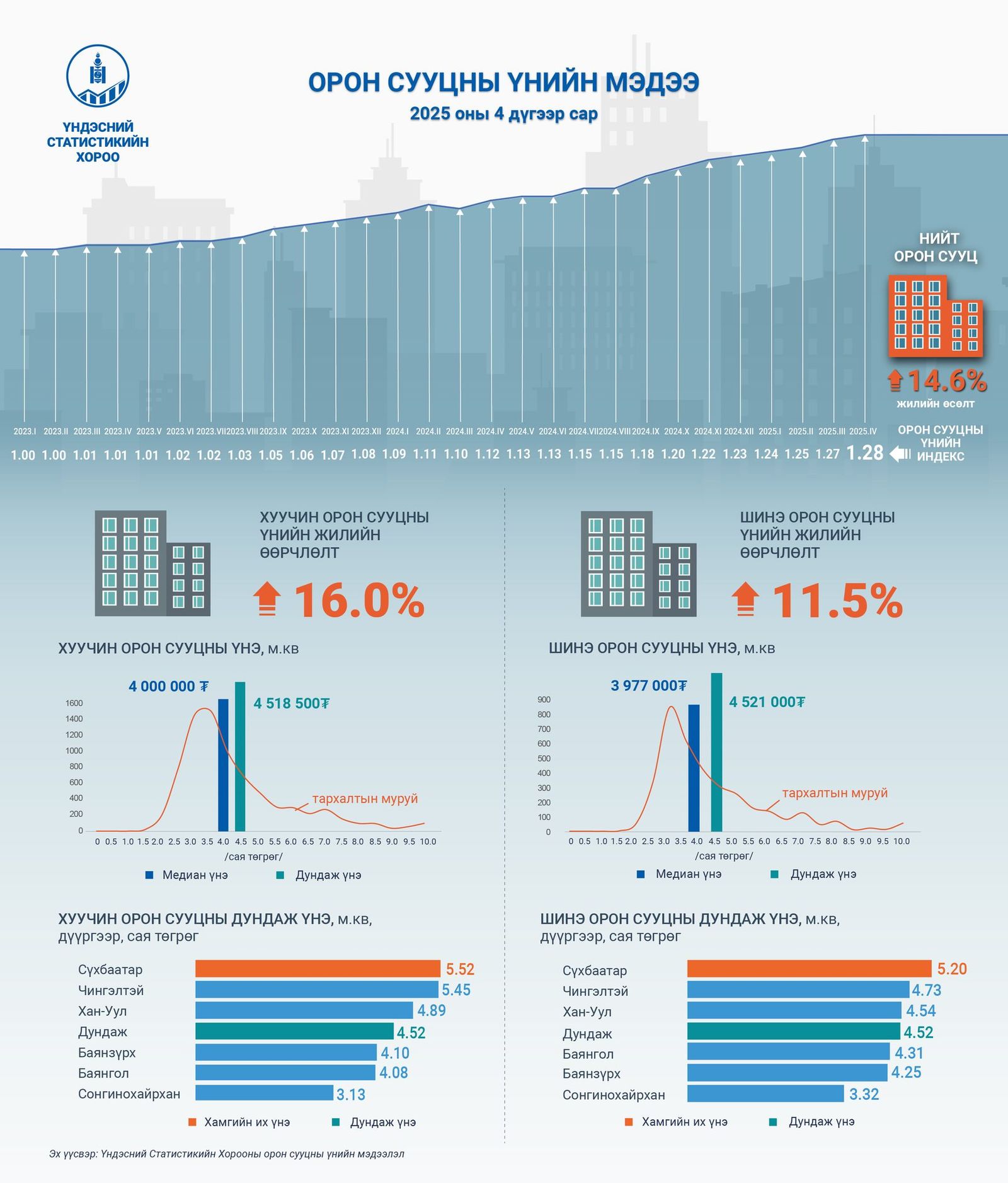

Эрэлт их, нийлүүлэлт нь харьцангуй боломжийн хэмжээнд буй ч олгох зээлийн эх үүсвэр хязгаартай. Мөн эрэлтийг дагаад үүссэн том асуудал нь үнийн өсөлт. Үндэсний Статистикийн Хороо(ҮСХ)-ноос мэдээлснээр 2025 оны дөрөвдүгээр сарын байдлаар шинэ болон хуучин орон сууцны ам.метрийн үнэ дунджаар 4.5 сая төгрөгт хүрчээ. Хамгийн үнэтэй орон сууцнууд Сүхбаатар дүүргийнх бөгөөд шинэ байрны дундаж үнэ ам метр нь 5.2 сая төгрөг, хуучин нь 5.5 сая төгрөг.

Үүнээс харвал хуучин орон сууцны үнэ жилийн дотор 16 хувь өсжээ.

Иргэдийн цалин орлого нэмэгдсэн гэх боловч үнийн өсөлтөө гүйцэж чадахгүй байгаа нь бодит үнэн. Идэж уух, өмсөх зүүхээсээ илүүчлээд урьдчилгаагаа арайхийн хуримтлуулахаар хичээж байхад дахиад л үнэ өснө. Үүнийг хэрхэн шийдэх вэ, ер нь байр авахын тулд заавал хүн бүр ипотекийн хөнгөлөлттэй зээл авах ёстой юу, эсвэл өөр боломжууд байна уу гэдэг асуултад холбогдох байгууллагууд ийм хувилбаруудыг дэвшүүлжээ.

Тухайлбал Хот Байгуулалт, Барилга, Орон Сууцжуулалтын Яамнаас ипотекийн зээл олгохдоо талбайн хэмжээг харгалзаж, бага талбайтай бол 6 хувь, талбай томрох тусам шатлалтайгаар хүүг нэмэгдүүлэх нь зүйтэй гэж өнгөрсөн оны аравдугаар сард болсон форумын үеэр танилцуулж байлаа. Монголбанкнаас авах гэж буй орон сууцных нь байршлаас хамаарч хүүг өөрчлөх нь зөв гэж үзэж буйгаа илэрхийлсэн.

Харин Шинэ сэргэлтийн бодлогын судалгааны Хурдасгуур төвөөс танилцуулснаар ипотекийн хөнгөлөлттэй зээлийг утаа, түгжрэлийг бууруулах зорилготой уялдуулан гэр хорооллын бүсэд баригдаж буй орон сууцанд гэр хорооллын өрх, анх удаа байртай болох гэж буй залуу гэр бүлд олгодог болох нь зүйтэй гэж үзжээ.

Өөрөөр хэлбэл "Ипотекийн хөнгөлөлттэй зээлийг хүн бүр авах ёстой гэж ойлгочхоод байгаа одоогийн нөхцөлийг өөрчилж, зорилтот газар зорилтот бүлэгт л 6%-ийн хүүтэй зээлийг олгоно гэсэн үг" хэмээн Хурдасгуур төвөөс тодотгосон удаатай. Учир нь ипотекийн зээл авсан иргэдийн 60 хувь нь хоёр болон гурав дахь орон сууцаа уг зээлээр авсан байдаг тул энэ байдлыг өөрчлөх нь зүйтэй гэж байгаа юм.

Харин дахин төлөвлөлтөд багтсанаас өөр бусад хэсэгт орон сууц авах гэж буй бол арилжааны банкны орон сууцны зээлийг бага хүүтэйгээр олгож, зөрүүг нь татаас байдлаар өгөх боломж бийг тус төвөөс танилцуулж байлаа. Жишээлбэл одоогийн байдлаар арилжааны банкуудын орон сууцны зээлийн жилийн хүү дунджаар 18% байна. Үүнийг 15 хувийн хүүтэй авч, зөрүү 3 хувийг улсаас нөхөх байдлаар явах нь нэг шийдэл болох боломжтой гэх хувилбарыг дэвшүүлсэн.

Монгол Банкны Холбооноос мөн ипотекийн хөнгөлөлттэй зээлийн талаар байр сууриа илэрхийлж байв. Тус холбооны гүйцэтгэх захирал Л.Амар банкны салбарын 2024 оны жилийн эцсийн үзүүлэлтүүд, макро эдийн засгийн нөхцөл байдлыг танилцуулах үеэрээ "Төрөөс зөвхөн олон хүүхэдтэй айл, залуу гэр бүл, орон нутагт гэх мэтчилэн бодлогоор дэмжих хэсгүүддээ төсөвт дарамт багатайгаар хүртээмжийг нь нэмэгдүүлэх боломжтой гэж харагддаг.

Хоёрдугаарт утаа, гэр хорооллын асуудлаа шийдэх гэж дэд бүтэцтэй хэсгүүдэд өндөр байшин барьсаар байгаад сүүлийн 10 гаруй түгжрэлийг хүндрүүлсэн. Иймд хашаандаа сайхан амьдрах боломж руу чиглүүлэх хэрэгтэй. Их хэмжээний өртгөөр төсөвт дарамт учруулахгүй байхаар шийдэж болно. Жишээлбэл бид Германы хөгжлийн агентлаг(GIZ)-тай хамтран амины орон сууцанд туршилтын төсөл хэрэгжүүлж үзсэн. Ингэхэд төсөлд хамрагдсан айлуудын халаалтын цахилгааны мөнгө болон хөнгөлөлттэй зээлийн хүү нь нийлээд нүүрсээр халааснаас бага гарч байсан. Энэ мэтчилэн боломж нь бий. Сайн туршлагуудыг төр засгийн бодлогод нэвтрүүлэх хэрэгтэй" гэж байв.

Нийслэл Улаанбаатар хотод амьдарч буй 412.5 мянган өрхийн 48.6 хувь нь дэд бүтцийн шугам сүлжээнд холбогдох боломжгүй нөхцөлд амьдардаг байна. Мөн айл бүхэн заавал орон сууц гэлгүйгээр дэд бүтцээ шийдсэн тохилог амины орон сууцанд амьдрахыг илүүд үзэх нь ч бий. Иймээс л Засгийн газраас зарласан шигээ "Миний анхны байр", "Миний түрээсийн орон сууц", "Миний амины орон сууц" зэрэг хөтөлбөрөө бодит амьдрал дээр хэрэгжүүлэхийг иргэд хүлээсээр. Хүлээж залхсандаа эсвэл олдсон байраа алдахгүйн тулд танил тал хайж, нэг төрлийн авлигын сүлжээ үүсгэсэн нь нууц биш.

Иргэдийн амьдрах орчин нөхцөлийг сайжруулъя, ээлтэй орчныг цогцлооё гэж зорьж байгаа бол төр засгийн удирдлагууд аа, та бүгдийн хамгийн эхэнд гаргах ёстой шийдвэр нь орон сууцны хөнгөлөлттэй зээлээ яг хэнд, хэрхэн олгох тухай юм. Мега төслүүдийн дэргэд бол орон сууцны асуудал микро санагдах байх. Гэхдээ энгийн иргэдийн хувьд бол амьдралынх нь "мега төсөл" нь юм.

Хэвлэл мэдээллийн байгууллагууд (Телевиз, Радио, Social болон Вэб хуудаснууд) манай мэдээллийг аливаа хэлбэрээр бүрэн ба хэсэгчлэн авч ашиглах хориотой ба зөвхөн зөвшилцсөн тохиолдолд эх сурвалжийг (ikon.mn) дурдах замаар ашиглах ёстойг анхаарна уу!

Төрөлтийг дэмжихэд хүүхдийн мөнгө, "Алдарт эх" одонгоос гадна БОДИТ АЛХАМ хэрэгтэй байна

Төрөлтийг дэмжихэд хүүхдийн мөнгө, "Алдарт эх" одонгоос гадна БОДИТ АЛХАМ хэрэгтэй байна

АНХААР: Монгол Улсын хүн ам ТАВАН САЯд хүрч чадахгүй нь...

АНХААР: Монгол Улсын хүн ам ТАВАН САЯд хүрч чадахгүй нь...

УИХ-ын 126 гишүүний сорилт ба ТАМХИНЫ ХУУЛЬ

УИХ-ын 126 гишүүний сорилт ба ТАМХИНЫ ХУУЛЬ

Хэрэглээд илүү гарсан эрчим хүчээ кВт.ц тутмыг нь 285-300 төгрөгөөр худалдаж буй боломжийг нэмэгдүүлэх гарц буюу хуулийн өөрчлөлт

Хэрэглээд илүү гарсан эрчим хүчээ кВт.ц тутмыг нь 285-300 төгрөгөөр худалдаж буй боломжийг нэмэгдүүлэх гарц буюу хуулийн өөрчлөлт

Н.Маралмаа: Монголчууд нийгмийн хувьслын дунд "төөрч" яваад, өөрийн мөн чанараа олж авахын тулд сэрж буй цаг үедээ байна

Н.Маралмаа: Монголчууд нийгмийн хувьслын дунд "төөрч" яваад, өөрийн мөн чанараа олж авахын тулд сэрж буй цаг үедээ байна