ТЭТГЭВЭР: "Амьдын зол, үхсэний хохь гэх харгис систем Монгол шиг дундаж наслалт багатай оронд хэзээ ч тохирохгүй"

Монгол Улсын хуулийн дагуу шимтгэл төлсөн 60 настай эрэгтэй, 55 настай эмэгтэй өөрөө хүсвэл тэтгэвэр тогтоолгох эрхтэй.

Өндөр насны тэтгэвэр тогтоолгохын тулд 20-оос доошгүй жил тэтгэврийн даатгалын шимтгэл төлсөн байхыг хуулиар шаардана. Тэгвэл амьдралынхаа 20-30 жилийг зарцуулж, хуримтлуулсан даатгалын мөнгөө ирээдүйд Та хүртэж чадах уу? ...

Хүний амьдрах хугацааг тодорхойлох гол хэмжүүр нь дундаж наслалт юм. Гэтэл монгол эрчүүд эмэгтэйчүүдээсээ 9.5 жилээр богино насалж байна. Дундаж наслалтын үзүүлэлтээр,

- Монгол эмэгтэй 76.2 нас

- Монгол эрэгтэй 66.7 нас буюу амьдрах хугацаа асар зөрүүтэй байгааг Анагаах ухааны доктор О.Чимэдсүрэн өмнө нь хэлж байв.

График: Хүн амын дундаж наслалт аймгаар 2021 он

Манай улсын 21 аймаг, нийслэлийн хэмжээнд эрчүүдийн дундаж наслалт эмэгтэйчүүдээс богино байгааг дээрх мэдээлэл харуулж байна. Тиймээс ч Монголын тэтгэврийн систем иргэдийнхээ амьдралтай уялдаж байгаа эсэх талаар Монголын Үйлдвэрчний Эвлэлийн Холбоо(МҮЭХ)-ны дэд ерөнхийлөгч С.Эрдэнэбаттай ярилцсан юм.

Тэрбээр "Тэтгэврийн систем бол тухайн улс орны нийгмийн хамгааллын суурь. Саяхан Франц улсад тэтгэврийн нас 62 байсныг 64 болгон нэмэгдүүлсэнтэй холбоотой эсэргүүцлийн хөдөлгөөн өрнөсөн. Францчуудын дундаж наслалтын мэдээллийг харвал эрэгтэйчүүд 83, эмэгтэйчүүд нь 87 насалдаг юм байна. Гэтэл тэд тэтгэврийн насыг нь хоёр жилээр нэмсэн шийдвэрийг эсэргүүцэж байгаа юм.

Манай улсын тэтгэврийн систем харьцангуй тогтвортой явж ирсэн. Гэвч хүндээ өгөөжгүй, шударга биш байгаа нь харамсалтай. Яагаад гэвэл монголчуудын тэтгэврээ авах магадлал маш бага. Тодруулбал, дундаж наслалтаараа Африкийн орнуудаас арай өндөр, Азийн орнуудтай харьцуулахад дунджаас доогуур үзүүлэлттэй.

Япончууд тэтгэвэртээ гарчхаад дунджаар 25 жил даатгал төлсөн үр ашгаа цааш хүртэж байна. Тэдэнд ямар ч гомдол алга. Гэтэл монголчуудын бараг тал хувь нь тэтгэврээ авч чадалгүйгээр нас барж буй нь асар их гомдол биз.

Намайг нэг статистик хэлэхээр хүмүүсийн ихэнх нь итгэдэггүй. Монгол Улсын нийт эрчүүдийн 52 хувь нь 16-59 хүртэлх насандаа амь насаа алддаг.Хоёр эрэгтэй тутмын нэг нь гэсэн үг. Харин эмэгтэйчүүдийн 25 хувь нь 16-59 насандаа нас бардаг. Өөрөөр хэлбэл, дөрвөн эмэгтэй тутмын нэг нь гэсэн үг. Дээрх нөхцөл байдал олон зүйлийг илтгэж байна" хэмээн ярилаа.

Сүүлийн гурван жилийн мэдээллийг харвал 50-64 насны эрэгтэйчүүдийн нас баралт хамгийн их бүртгэгдсэн байна. Тухайлбал, өнгөрсөн онд

- 55-59 насны 1,361 эрэгтэй

- 60-64 насны 1,390 эрэгтэй амь насаа алджээ.

"Монгол эрчүүдийн эрүүл мэнд, аюулгүй байдал маш муу, богино настай. Эрчүүдийн бараг тал хувь нь тэтгэвэрт гарахаасаа өмнө нас барж байна. Ард нь хамаг ачааллыг үүрээд өнчин хэдэн үр хүүхэдтэйгээ эхнэрүүд нь үлдэж хоцордог.

Нас барж байгаа хүмүүсийн ар гэрийн орлого хэдэн хувиар буурав, ядуурал руу хэдэн хувь нь гулсаж оров. Ямар их ачаалал эмэгтэйчүүдийн нуруун дээр үлдэв гэдгийг бодох хэрэгтэй. Гэтэл насаараа төлсөн даатгалаас гэр бүлд нь тэжээгчээ алдсаны тэтгэмж гэж аманд ч үгүй, хамарт ч үгүй мөнгө өгдөг. Энэ бол Монголын эмгэнэл. Тиймээс МҮЭХ-ноос тэтгэврийг өвлүүлэх системийг их ярьж байгаа" хэмээн хэллээ.

Өндөр насны тэтгэвэр тогтоолгохтой холбоотой Нийгмийн даатгалын тухай хуулийн заалтуудын талаар Нийгмийн Даатгалын Ерөнхий Газар(НДЕГ)-ын Бодлогын хэрэгжилт, судалгааны газрын мэргэжилтэн М.Бямбадуламаас тодруулсан юм.

Тэрбээр "2017 онд Нийгмийн даатгалын сангаас олгох тэтгэвэр, тэтгэмжийн тухай хуульд нэмэлт өөрчлөлт орсон.

Тухайлбал, уг зохицуулалтын дагуу 2023 онд 21 жил 6 сар шимтгэл төлсөн 55 настай эмэгтэй, 60 настай эрэгтэй өөрөө хүсвэл тэтгэврээ тогтоолгох боломжтой. Шимтгэл төлөх хугацааг жил бүр гурван сараар нэмэгдүүлсэн хуулийн зохицуулалтыг хэрэгжүүлээд явж байна.

Магадгүй тухайн даатгуулагч дээрх болзлыг хангаагүй буюу 10-20 жилийн хугацаанд шимтгэл төлсөн байвал харгалзах насандаа тэтгэвэр тогтоолгоно" хэмээн хэлэв.

Хүснэгт: НДШ төлсөн байвал зохих хугацаа

| Он | Шимтгэл төлсөн байвал зохих хугацаа |

| 2023 | 21 жил 6 сар |

| 2024 | 21 жил 9 сар |

| 2025 | 22 жил |

| 2026 | 22 жил 3 сар |

| 2027 | 22 жил 6 сар |

| 2028 | 22 жил 9 сар |

| 2029 | 23 жил |

| 2030 | 23 жил 3 сар |

| 2031 | 23 жил 6 сар |

| 2032 | 23 жил 9 сар |

| 2033 | 24 жил |

| 2034 | 24 жил 3 сар |

| 2035 | 24 жил 6 сар |

| 2036 | 24 жил 9 сар |

| 2037 | 25 жил |

Иргэдийн дундаж наслалттай уялдсан зохицуулалт хуульд байгаа эсэх талаар ...

Энэ тухай "20-30 жил шимтгэл төлсөн ч тэтгэвэр тогтоолгосноос хойш богино хугацаанд тэтгэврээ авч байна гэдэг асуудал бий. Энэ тохиолдолд төлсөн шимтгэлийнхээ тодорхой хувийг буцааж авах зохицуулалт хуульд байхгүй. Харин тухайн хүн шимтгэл төлж ажиллаж байгаад нас барахад, түүний ар гэрийн хөдөлмөрийн чадваргүй гишүүдэд тэжээгчээ алдсаны тэтгэвэр олгодог.

Жишээ нь, хүүхэд нь Нийгмийн даатгалын сангаас олгох тэтгэвэр, тэтгэмжийн тухай хуульд заасан 19 насанд хүрээгүй эсвэл хөдөлмөрийн чадваргүй гэр бүлийн бусад гишүүнд тэтгэвэр олгогдоно. Хөгжлийн бэрхшээлтэй хүн байвал тэтгэмж олгоно. Холбогдох хуульд энэ талаарх тодорхой нөхцөлүүдийг тусгасан байгаа.

Одоогоор нийгмийн даатгалын багц хуулийн төслийн хэлэлцүүлэг үргэлжилж байна. Магадгүй даатгуулагч тэтгэврээ тогтоолгосноос хойш тодорхой хугацааны дараа нас барахад гэр бүлийн хүнд нь тэтгэврийг өвлүүлэх нэг хэлбэр буюу тэтгэврийнх нь 20 хүртэл хувийг олгох зохицуулалт уг хуулийн төсөлд тусгагдсан" гэдгийг НДЕГ-ын мэргэжилтэн М.Бямбадулам хэллээ.

Тэтгэврийг өвлүүлдэг болгох талаар...

Энэ тухай "Хуулийн төсөлд тэтгэврийг өвлүүлэх талаар тусгасан байна. Гэхдээ "Тэтгэвэр авч байсан бол 20 хувь" гэж бичжээ. Үүний цаана тэтгэврээ авалгүй нас барсан хүмүүст огт хамааралгүй гэдэг утга явж байгаа биз. Тухайлбал, 20 настайдаа ажлын талбарт гарсан хүн 25 жил НДШ, тэтгэврийн даатгал төлөхөд дөнгөж 45 настай байна. Гэтэл 45 настайдаа нас барчихвал 25 жил төлсөн шимтгэлийн мөнгө хаачих вэ.

“Авч байсан тэтгэвэр нь” гэдэг үгний ард асуудал байгаа биз, анзаараад үзээрэй. Аваагүй нас барчихвал өгөхгүй гэдэг санаа. Нэг үг, үсгийн ард маш нарийн зохицуулалт байдаг юм шүү. Амьдын зол, үхсэний хохь гэдэг харгис систем хэзээ ч Монгол шиг дундаж наслалт багатай, агаар орчны бохирдол ихтэй оронд тохирохгүй. Тэтгэврийн наснаас эрт нас барвал чамд юу ч олдохгүй гэдэг зүйл байж болохгүй. Тэтгэврийг өвлүүлдэг болох нь чухал.

Хэрэв тэтгэврийг өвлүүлдэг болбол эхнэр нь нөхрийнхөө аминд хүрэх магадлалтай эсвэл өндөр тэтгэвэртэй хүнтэй залуу охид очоод сууна гэх мэтчилэн сонин зүйлийг ярьдаг. Америкийн зарим нэг киног үзээд тэгж хэлэхээ одоо боль. Амьдралтай хууль гарга" хэмээн МҮЭХ-ны дэд ерөнхийлөгч С.Эрдэнэбат хэлэв.

"Монголчууд тэтгэвэртээ гарчхаад 19 жил даатгал төлсөн үр ашгаа хүртдэг гэж яриад байгаа. Энэ нь эргэлзээтэй"

"Монголчууд тэтгэврээ авч чадаж байна уу?" гэх асуултыг дэвшүүлэн МҮЭХ-ны дэд ерөнхийлөгч С.Эрдэнэбат үргэлжлүүлэн ярилцлаа.

-Манай улсын иргэдийн дундаж наслалт бага байна. Сүүлийн гурван жилийн нас баралтын статистикаас харвал, эрчүүд тэтгэврийн насандаа амиа алдах явдал хамгийн их бүртгэгджээ. Тиймээс манайд иргэдийнхээ дундаж наслалттай уялдсан нийгмийн даатгалын тогтолцоо хэрэгтэй болов уу?

-НДШ 10-аас дээш жил төлсөн хүмүүсийн дунд нас баралт 40 орчим хувьтай байгаа юм. Анзаараад үзээрэй. Түүнчлэн монгол эрчүүд 60-65 насандаа амиа алдах магадлал өсдөг юм байна. Энэ насанд эрсдэл дахин 14-17 хувь нэмэгддэг гэсэн үг. Гэтэл тэтгэврийн өвлөлтийн асуудал байхгүй.

Нийт шимтгэл төлөгчдийн 50 хувь нь буцааж авч чаддаггүй юм байна. Мэдээж 80, 85 нас хүртлээ тэтгэврээ авдаг хүн бий. Гэхдээ маш цөөн. Магадгүй тэтгэврийг өвлүүлэх систем Японд таарахгүй байж болно. Яагаад гэвэл, иргэд нь өндөр насалдаг. Гэтэл монголчууд тэтгэвэр тогтоолгосноосоо хойш дунджаар 19 жил тэтгэврээ авдаг гэж яриад байгаа. Энэ нь эргэлзээтэй.

Насаараа шимтгэл төлчхөөд тэтгэврийнхээ захад хүрэлгүй нас барж байна. Ар гэр нь яаж амьдарна даа гэж бодоод л үлдэж байгаа шүү дээ.

Хүний амьдралын хамгийн том эрсдэл бол амь насаа алдах. Гэтэл тэтгэмжийн сангаас оршуулгын зардалд дөнгөж хоёр сая төгрөг өгдөг. Яг үнэндээ олигтой дэр чулууны үнэ хүрэх мөнгө өгч чаддаггүй нийгмийн даатгалын тогтолцоо Монголд үйлчилж байна. Хэрэв даатгалын сан зөв менежментээр явсан бол маш их боломж байх байсан. Аливаа асуудалд төр, засаг хүч түрэмгийлэн оролцдог нь хамгийн том алдаа.

-Өнөөдөр монголчууд дунджаар хэдэн төгрөгийн тэтгэвэр тогтоолгож байна вэ. Энэ талаарх мэдээлэл танд бий юу?

-Монголд өнөөдөр хамгийн өндөр тэтгэвэртэй хүн ойролцоогоор сард 4,000,000 гаруй төгрөг авч байна. Харин хамгийн бага нь 500,000 төгрөгөөр тэтгэвэр тогтоолгожээ.

Харамсалтай нь өнөөдөр тэтгэвэр тогтоолгосон иргэдийн 80 хувь нь 500,000 төгрөг авч байна. Эх орондоо ажил хөдөлмөр эрхэлж байсан хүмүүс маань үнэхээр гунигтай.

Нөгөөтээгүүр сард 3-4 саяын тэтгэвэр авч байгаа хүмүүсийг харахад дийлэнх нь хуулийн цоорхой ашигладаг асуудал бий.

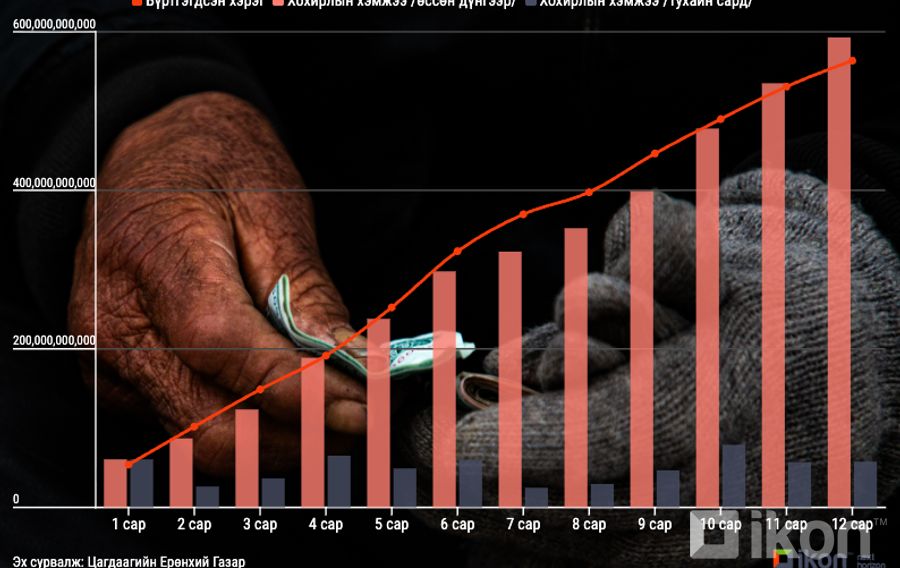

Жил болгон тэтгэврээ маш бага хэмжээгээр төлж байгаад сүүлийн таван жилдээ маш өндөр дүнгээр төлдөг үзэгдэл байна. Өөрөөр хэлбэл, өөрийгөө 500,000 төгрөгийн цалинтай гэж сайн дураар шимтгэл төлж байснаа тэтгэвэрт гарахынхаа өмнөх жилүүдэд “Би таван сая төгрөгийн цалинтай” гэж мэдүүлдэг. Улмаар тэтгэврээ өндөр тогтоолгодог.

Тодруулбал, жилд 3,000 орчим хүн тэтгэврийнхээ сүүлийн таван жилд огцом өсгөж төлдөг юм байна. Хамгийн гол нь хуулийн энэ цоорхойг арилгах ёстой. Энэ бол маш бага зүйлийг оруулчхаад буцаагаад том шанагаар хутгаж авч байгаагаас ялгаагүй үзэгдэл. Нэг хүний цалин гэнэт 10 дахин өснө гэж байхгүй, ийм шударга бус сэтгэлгээ байж болохгүй.

-Нийгмийн даатгалын шимтгэлийн үр өгөөжийг сайжруулахад ямар алхам хэрэгтэй вэ. Таны бодлоор...

-Бидний төлж байгаа нийгмийн даатгалын сангийн мөнгө ойролцоогоор 24 их наяд төгрөг байгаа юм. Өөрөөр хэлбэл, та бидний нэрийн дансанд ийм хэмжээний мөнгө төвлөрчээ. Бид сар болгон цалингийнхаа 17 хувийг НДШ-д төлдөг. Жишээлбэл, нэг сая төгрөгийн цалинтай хүн сар болгон 170,000 төгрөгийн шимтгэл төлнө гэсэн үг. Энэ мөнгийг ирээдүйдээ тэтгэвэрт гарахдаа авах баталгаа алга.

Түүнчлэн нийгмийн даатгалын шимтгэлд хүү тооцох асуудал ч бий. Өнөөдөр банкуудын хадгаламжийн дундаж хүү 13 хувьтай байна. Цалингийн зээлийн хувь бараг 18-20 хувь болсон. Гэтэл бидний нэрийн дансан дахь мөнгөнд 9.8 хувиар хүү тооцдог.

Хамгийн доод талын бодлогын хүү 12 хувьтай болчхоод байхад бидний насан туршдаа хадгалж байгаа мөнгөнд 9.8 хувиар хүү төлөөд байна.

Ийм бага хүүгээр тооцсон юм чинь тэтгэвэрт гарахад та бидний нэрийн дансанд байгаа мөнгө бага үржигдэнэ. Хүн харахад 3-4 хувийн зөрүү байгаа боловч олон жил хуримтлагдаж, хүүгээс хүү тооцоод явбал асар зөрүүтэй.

-Иргэд сар болгон төлж байгаа даатгалын мөнгөө хянах нь чухал байх, тийм үү?

-Тийм ээ. Уншигчдад хэлэхэд, та И-Монголиа цахим системээр ороод өөрийнхөө нэрийн дансанд хэдэн төгрөг байгааг хараарай. Нийгмийн даатгалын аппликэйшнийг гар утсандаа суулгаад даатгалын мөнгөө хянаарай. Өнөөдрөөс эхлээд та бидний санаа зовох зүйл тэтгэврийн даатгалын сан мөн шүү. Авч чадахгүй юм чинь гэдэг байдлаар бүү хандаарай. Ирээдүйгээ баталгаатай байлгахын тулд өнөөдрөөс эхлэх нь чухал.

-Тэтгэврийн системд ямар шинэчлэл хэрэгтэй гэж бодож байна вэ?

-Хамгийн гол нь НДШ, тэтгэврийн даатгал нь хүндээ хүртдэг бол иргэд өөрийн эрхгүй аль болохоор их мөнгө төлөхийг эрмэлзэнэ.

- Нэгдүгээрт, нийгмийн даатгалынхаа сангийн хөрөнгийн тодорхой хувиар нь орон сууц авах, эрүүл мэнддээ анхаарахад нэг удаа зарцуулдаг тогтолцоо чухал. Одоогийн хуулийн төсөлд үүнийг оруулж өгсөн байна лээ. Гэхдээ бага хувьтай. Тэтгэвэрт хадгалсан нийт мөнгөнийхөө 20 хувийг амьдралдаа нэг удаа байр авах үедээ, эмчилгээндээ, мэдлэг боловсролоо сайжруулахдаа зарлагадах эрхтэй байя. Жишээлбэл, 20 настай залуу 40 насандаа нийгмийн даатгалын сангаасаа нэг удаа байрны урьдчилгаа авна гэж бодох нь. Өнөөдөр Монголд хавдрын өвчлөл их байна. Тэгвэл эрүүл мэндийн асуудал тулгарвал тэтгэвэрт хадгалсан мөнгөө зарцуулдаг байя.

- Хоёрдугаарт, хэвийн бус нөхцөлийг байхгүй болгоё гэдэг чинь маш том алдаа. Энэ нь хүнд нөхцөлийг байхгүй болгоё гэсэн үг. Уурхайд баялаг бүтээж байгаа, өвлийн -40 градуст, зуны + 30 градуст гадаа ажилладаг хүмүүсийг хамруулж байна. Цаад утгаараа хүнд нөхцөлд хөдөлмөрлөж байгаа хүмүүсийг таван жилийн өмнө тэтгэвэрт гардгийг байхгүй болгоно гэж яриад байгаа юм. "Хүнд нөхцөлийг байхгүй болгоно" гэдгээ гоё үгээр тайлбарладаг. “Хүнд нөхцөл” гэж зүйл байх ёсгүй гэж хэлж байгаа юм. Хуульд хүнд нөхцөл гэж байх ёстой.

"Эрэгтэйчүүдийн ажлын нөхцөл байдалтай нь уялдуулж, хөдөлмөрийн хөнгөлөлттэй нөхцөлөөр тэтгэвэр тогтоож болно"

Тэтгэвэр тогтоолгох нөхцөлийн талаар НДЕГ-ын Бодлогын хэрэгжилт, судалгааны газрын мэргэжилтэн М.Бямбадуламтай ярилцсан юм.

-Манай улсад хүчин төгөлдөр мөрдөгдөж буй хуулиар хөнгөлөлттэй нөхцөлөөр тэтгэвэрт гарах ямар боломж байдаг вэ. Энэ талаар дэлгэрэнгүй мэдээлэл өгөхгүй юу?

-Нийгмийн даатгалын сангаас олгох тэтгэвэр, тэтгэмжийн тухай хуулиар даатгуулагчид хөнгөлөлттэй нөхцөлөөр тэтгэвэр тогтоох асуудлыг зохицуулж өгсөн. Тухайлбал, эмэгтэй даатгуулагчийн хувьд шимтгэл төлж ажилласан хугацааг хүүхдийн тоогоор нэмэгдүүлэх хуулийн зохицуулалтыг 2020 оноос эхлэн хэрэгжүүлж байна.

Төрүүлсэн болон гурав хүртэлх настайд нь үрчлэн авсан дөрөв ба түүнээс дээш хүүхдээ зургаа нас хүртэл нь өсгөсөн эх нийтдээ 20-оос доошгүй жил тэтгэврийн даатгалын шимтгэл төлөөд өөрөө хүсвэл 50 настайдаа өндөр насны тэтгэвэр тогтоолгох хуулийн зохицуулалтыг 2020 оноос хэрэгжүүлж байгаа.

Өөрөөр хэлбэл, даатгуулагч эхийн төрүүлж, өсгөсөн хүүхэд бүрийн тоогоор нийгмийн даатгалын шимтгэл төлж ажилласан хугацааг нэг жил зургаан сараар нэмэгдүүлэн тооцож байна.

-Тэгвэл эрэгтэй даатгуулагчид хамаарах хөнгөлөлттэй нөхцөл байгаа болов уу?

-Эрэгтэй даатгуулагчийн ажил эрхэлж байгаа нөхцөл байдалтай нь уялдуулж, хөдөлмөрийн хөнгөлөлттэй нөхцөлөөр тэтгэвэр тогтоож болно. Энэ нь хөдөлмөрийн хэвийн бус нөхцөлд ажиллаж байгаа эсэхээс хамаарна.

Хэрэв хөдөлмөрийн хэвийн бус хүнд нөхцөлд ажилладаг бол энгийн өндөр насны тэтгэвэр тогтоолгож байгаа даатгуулагчийг бодвол 5-10 жилийн өмнө тэтгэвэрт гарах боломжтой.

Хуульд зааснаар, газрын дор болон хөдөлмөрийн хортой, халуун, хүнд нөхцөлд ажилласан даатгуулагч дор дурдсан болзлыг хангасан бол өндөр насны тэтгэвэр тогтоолгон авах эрхтэй. Тодруулбал,

Нийтдээ 20-оос доошгүй жил, үүнээс 10-аас доошгүй жил газрын дор ажиллаж, тэтгэврийн даатгалын шимтгэл төлсөн эрэгтэй 50 нас хүрсэн бол өөрийн хүсэлтээр тэтгэвэр тогтоолгож болно.

Нийтдээ 20-оос доошгүй жил, үүнээс 10-аас доошгүй жил нь хөдөлмөрийн хортой, халуун нөхцөлд ажиллаж, тэтгэврийн даатгалын шимтгэл төлсөн эрэгтэй 50 нас хүрсэн, түүнчлэн нийтдээ 20-оос доошгүй жил, үүнээс долоон жил зургаан сараас доошгүй хугацаагаар мөн нөхцөлд ажиллаж тэтгэврийн даатгалын шимтгэл төлсөн эмэгтэй 45 нас хүрсэн бол тус тус өөрийн хүсэлтээр тэтгэвэрт гарах зохицуулалт бий.

-Эмэгтэйчүүд хэдэн хүүхэд төрүүлсэн эсэхээс хамаарч, эрэгтэйчүүд ямар нөхцөлд ажиллаж байгаагаас шалтгаалж тэтгэвэр эрт тогтоолгох боломжтой гэж ойлголоо. Эдгээрээс өөр нөхцөл байдаг уу?

-Дээр дурдсан хөнгөлөлттэй нөхцөлийн зохицуулалтаас гадна дараах мэргэжлээр ажиллаж байгаа хүмүүс өөрөө хүсвэл нас харгалзахгүйгээр өндөр насны тэтгэвэр тогтоолгон авах эрхтэй. Үүнд:

- Сонгодог, мэргэжлийн урлагийн байгууллагад гоцлол дуучин

- Бүжигчин

- Агаарын болон хэрэглэлийн гимнастик

- Акробат тэнцвэр

- Уран нугаралт

- Хүнд жингийн үзүүлбэрийн жүжигчин

- Зэрлэг араатан, ан амьтан сургаж тоглуулагч

- Хөөмийчин

- Найрал хөгжмийн үлээвэр хөгжимчин зэрэг мэргэжил хамаарч байна.

Мөн 25-аас доошгүй жил тэтгэврийн даатгалын шимтгэл төлж төмөр замын цэрэгжүүлсэн хамгаалалтын албанд ажилласан даатгуулагч, 25-аас доошгүй жил Монгол Улсын шүүхийн шүүгчээр ажилласан шүүгч өөрөө хүсвэл нас харгалзахгүйгээр тэтгэвэр тогтоолгон авч болно.

Шүүгчээр 30, түүнээс дээш жил ажилласан бөгөөд 55 насанд хүрсэн шүүгч өндөр насны тэтгэвэр тогтоолгоно. Дараагийн хөнгөлөлттэй нөхцөл малчдад хамаарч байна.

-Малчид ямар нөхцөлийг хангасан тохиолдолд хөнгөлөлттэй тэтгэвэр тогтоолгож болох вэ?

-Хөдөлмөр эрхлэлтийг дэмжих тухай хуулийн 3.1.9-д заасан иргэн доор дурдсан болзол хангасан бол өндөр насны тэтгэвэр тогтоолгон авах эрхтэй.

Тодруулбал,

- 20-оос доошгүй жил, үүнээс 15-аас доошгүй жил малчнаар ажиллаж тэтгэврийн даатгалын шимтгэл төлсөн эрэгтэй 55 нас хүрсэн бол

- 20-оос доошгүй жил, үүнээс 12 жил зургаан сараас доошгүй жил малчнаар ажиллаж тэтгэврийн даатгалын шимтгэл төлсөн эмэгтэй 50 нас хүрсэн бол энгийн өндөр насны тэтгэвэр тогтоолгох даатгуулагчаас таван жилийн өмнө тэтгэвэрт гарч болох юм.

Малчны нөхцөлөөр тэтгэвэр тогтоолгож байгаа иргэд өөрсдийгөө малчин гэдгийг батлах бичиг баримт нь "Малын А данс" байдаг. Тэтгэвэр тогтоолгох бүх нөхцөлүүд маань өөрөө тодорхой болзолтой. Энэ болзол нөхцөлөө хангавал өндөр насны тэтгэвэр тогтоолгох эрхтэй болно.

-Тэтгэвэр тогтоолгохын өмнөх жилүүдэд огцом их дүнгээр шимтгэл төлж, улмаар тэтгэврээ өндөр тогтоолгох асуудал шүүмжлэл дагуулдаг.

-Нийгмийн даатгал нь албан журмаар даатгуулах, сайн дураар даатгуулах гэсэн хэлбэртэй байна. Албан журмаар даатгуулагчийн хувьд хөдөлмөрийн гэрээ байгуулан ажиллаж байгаа ажил олгогч болон даатгуулагч хоёр хуульд заасан хувь хэмжээгээр шимтгэл төлөөд явж байгаа.

Харин сайн дурын даатгуулагчийн хувьд бүх асуудал нь гэрээгээр зохицуулагдана. Тухайн даатгуулагч хөдөлмөрийн хөлсөө өөрөө тодорхойлдог. Хувиараа хөдөлмөр эрхэлж байгаа хүн хэдий хэмжээний орлоготойгоос хамаарч НДШ төлөх нь нээлттэй.

Хувиараа хөдөлмөр эрхэлж байгаа иргэд өөрсдийн орлогоо тодорхойлж сайн дурын даатгалд хамрагддаг. Тухайн сайн дурын даатгуулагч хэдий хэмжээний шимтгэл төлж байгаа шимтгэлийнх нь хувь хэмжээнд хамаарсан тэтгэвэр, тэтгэмж олгогдоно.

Хэвлэл мэдээллийн байгууллагууд (Телевиз, Радио, Social болон Вэб хуудаснууд) манай мэдээллийг аливаа хэлбэрээр бүрэн ба хэсэгчлэн авч ашиглах хориотой ба зөвхөн зөвшилцсөн тохиолдолд эх сурвалжийг (ikon.mn) дурдах замаар ашиглах ёстойг анхаарна уу!

Ш.Номин-Эрдэнэ: Харгис хэрцгий гэмт хэрэгтнүүдийн "профайлинг"-ийг ажиглахад содон шинж тэмдэгтэй. Зарим тохиолдолд маш сонин ҮНЭРТДЭГ

Ш.Номин-Эрдэнэ: Харгис хэрцгий гэмт хэрэгтнүүдийн "профайлинг"-ийг ажиглахад содон шинж тэмдэгтэй. Зарим тохиолдолд маш сонин ҮНЭРТДЭГ

Б.Энхтайван: Зээлийг орлого олох хэрэгсэл бус үр ашиггүй зарцуулж байгаа нь ӨРИЙН ДАРАМТ-ыг нэмэгдүүлнэ

Б.Энхтайван: Зээлийг орлого олох хэрэгсэл бус үр ашиггүй зарцуулж байгаа нь ӨРИЙН ДАРАМТ-ыг нэмэгдүүлнэ

СУДАЛГАА: Gen Z залуусын санхүүгийн мэдлэг Millennials үеийнхнээс илүү сайн

СУДАЛГАА: Gen Z залуусын санхүүгийн мэдлэг Millennials үеийнхнээс илүү сайн

ИНФОГРАФИК: ХАЛ үзсэн хүмүүс минь ХАШИР суух цаг болжээ

ИНФОГРАФИК: ХАЛ үзсэн хүмүүс минь ХАШИР суух цаг болжээ

Б.Мөнхзаяа: Иргэдийн 25% нь өмнөх зээлээ дарахын тулд дараагийн ЗЭЭЛ-ээ авдаг

Б.Мөнхзаяа: Иргэдийн 25% нь өмнөх зээлээ дарахын тулд дараагийн ЗЭЭЛ-ээ авдаг