Ипотекийн зээлд хамрагдах боломжтой 245,000 иргэн байгаа ч орон сууц хямд авах энэ боломж хүртээмжгүй хэвээр байна

Хүн ам, өрхийн мэдээллийн санд 2019 оны нэгдүгээр сарын 25-ны байдлаар Монгол Улсад нийт 898.5 мянган өрх бүртгэлтэй байна.

Нийт өрхийн 628.1 мянга буюу 69.9 хувь нь ердийн галлагаатай сууц буюу гэр хороололд амьдарч байгаа бол 247.1 мянга буюу 27.5 хувь нь төвлөрсөн системтэй орон сууцанд амьдарч байгаа гэсэн судалгаа бий.

Харин 17.8 мянга буюу 2.0 хувь нь нам даралтын зуухтай, 5.5 мянга буюу 0.6 хувь нь цахилгаан халаагууртай сууцанд амьдарч байна. Эндээс харвал Улаанбаатарыг хот шиг хот болгохын тулд 400 гаруй мянган өрхийг галлагаатай орон сууц, модон жорлонгоос нь ангижруулах шаардлага бий.

Иргэдийг орон сууцаар хангах зорилгоор 2013 онд найман хувийн ипотекийн зээлийн хөтөлбөрийг хэрэгжүүлж эхэлсэн. Энэ хөтөлбөрийн гол ач холбогдол нь гэр бүлүүд хамтран шийдвэр гаргаж, орон сууцтай болох, зээлээ төлөхийн тулд байнгын ажил орлоготой, тэмүүлэлтэй байж тав тухтай амьдрах, цаашлаад хотын агаар, орчны бохирдол зэрэг Улаанбаатарын хамгийн том асуудлууд шийдэгдэх юм.

Тиймээс энэ сэдвийг тойрсон зарим асуудлуудын талаар дахин нэг бодож үзье.

2018 онд ипотекийн зээлийн хөтөлбөрийн санхүүжилтэд зориулж Засгийн газраас 120 тэрбум төгрөгийг, Монголбанкны давуу эрхтэй үнэт цаасны эргэн төлөлтийн санхүүжилтээс 180 тэрбум төгрөгийг тус тус төсөвлөсөн бөгөөд оны эцсийн байдлаар банкуудад нийт 309.8 тэрбум төгрөгийг ипотекийн зээлийн санхүүжилтэд олгосон хэмээн Монголын Ипотекийн корпораци(МИК)-ийн 2018 оны жилийн тайланд дурджээ.

График 1. Ипотекийн зээл олголт

Жилийн найман хувийн хүүтэй ипотекийн зээл олгож эхэлснээс хойш өнөөдрийн байдлаар нийт 93.4 мянган иргэн хамрагдаж, өөрийн эзэмшлийн орон сууцтай болоод байна. Харин цаашид ипотекийн зээлд хамрагдах хүсэлтэй 71,798 өрх байгаа гэх судалгаа бий.

График 2. Ипотекийн зээлдэгчийн насны бүтэц

Дээрх графикаас харвал 2018 оны эцсийн байдлаар нийт ипотекийн зээлдэгчдийн 39,000 буюу хамгийн өндөр хувийг 25-35 насны залуучууд эзэлж байгаа юм.

“МИК ОССК” ХХК 2017 оноос эхлэн зээлдэгчдийн орлогын бүртгэл, судалгааны программыг дотооддоо хөгжүүлж эхэлснээр зээлдэгчдийн судалгааг нарийн гаргах боломж бүрджээ.

Уг программыг ашиглан ойрын жилүүдэд ипотекийн зээл авах боломжтой хүмүүсийн тоог гаргасан байна. Тодруулбал, 2017 оны байдлаар Монгол Улсын нийт хүн амын 45.5 хувийг 0-25 хүртэл насны иргэд эзэлж байгаа бөгөөд үүнээс 7.7 хувийг эзэлж буй 245 мянга иргэн20-24 настай буюу ойрын жилүүдэд ипотекийн зээлд хамрагдах боломжтой иргэд хэмээн тооцоолжээ.

Мөн нийт зээлдэгчдийн хөдөлмөр эрхэлж буй салбарыг дараах байдлаар судлан гаргасан байна.

График 3. Зээлдэгчдийн ажил эрхлэлтийн байдал /Улаанбаатарт/

График 4. Зээлдэгчдийн ажил эрхлэлтийн байдал /Хөдөө орон нутагт/

Үүнээс харвал Улаанбаатар хотын хэмжээнд бөөний болон жижиглэнгийн худалдаа эрхлэгчид давамгайлж байгаа бол хөдөө орон нутагт төрийн удирдлага, батлан хамгаалахын салбарт ажиллагсад зээлдэгчийн ихэнх хувийг бүрдүүлж байгаа нь харагдаж байна.

Хөтөлбөрийг даган шүүмжлэл олон мөн гардаг. Тухайлбал, “анх урьдчилгаагаа төлөөд байрандаа орсон. 20 жил төлөх зээлийн дүнгээ харахаар хоёр байр худалдаж авах хэмжээний мөнгө төлөх болчихоод байна. Бид хохирч байна” хэмээх хандлага юм.

Үнэн хэрэгтээ зээл авах гэж буй танд нийт төлөх мөнгөн дүн чухал уу, эсвэл сар сард нь төлөх мөнгөн дүн чухал уу?

Ихэнх тохиолдолд иргэд нийт дүнгээр нь бодоод ипотекийн зээл ашиггүй, өрөнд ороод дуусдаг гэж боддог. Гэхдээ үгүй юм. Өрхийн цалин, орлого жил ирэх тусам өснө гэдгийг тооцож үзэх хэрэгтэй. Одоо авч буй таны цалин гурван жил, таван жилийн дараа авах цалингийн хооронд ялгаа бий.

Жишээгээр тайлбарлавал, би гурван жилийн өмнө нэг сая төгрөгийн цалинтай, 500 мянган төгрөгийг орон сууцны зээлд төлдөг байсан өнөөдөр 1.5 сая төгрөгийн цалин аваад мөн л 500 мянгыг нь зээлдээ төлж байна. Магадгүй таван жилийн дараа цалин 2-2.5 сая төгрөг нэмэгдэхэд таны цалинд эзлэх зээлийн төлөлтийн дүн илүү бага болсон байх нь. Ийнхүү нэг мэдэхэд ипотекийн зээлийн төлөлт амьдралд тань нөлөөлөхгүйгээр төлөгддөг зардал болж хувирах юм.

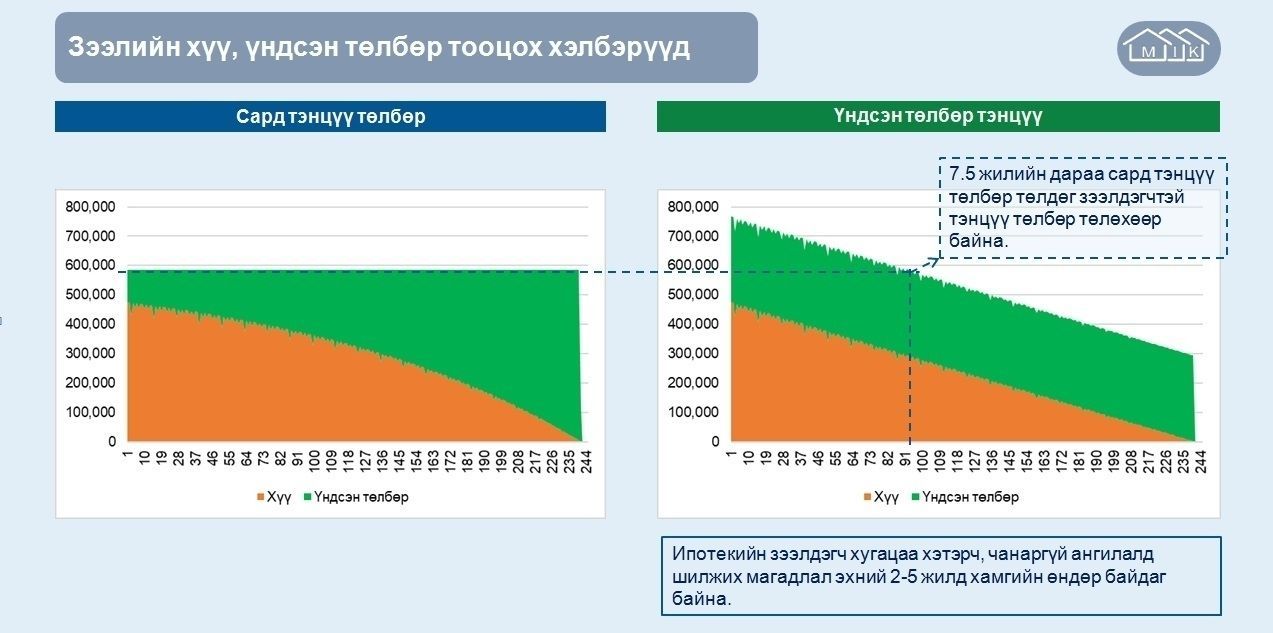

Бас нэг шүүмжлэл нь эхлээд хүүгээ төлүүлдэг хэмээн гомдоллодог. Хэрэв үндсэн зээлээс шууд хасагдах байдлаар төлбөрийн тооцооллыг хийсэн бол эхний жилүүдэд тань төлөх сарын төлөлт маш өндөр болох учраас өрхүүдэд энэ нь санхүүгийн дарамт болох тул тогтмол, бага төлөлттэй байх энэхүү схемийг ашигладаг байна.

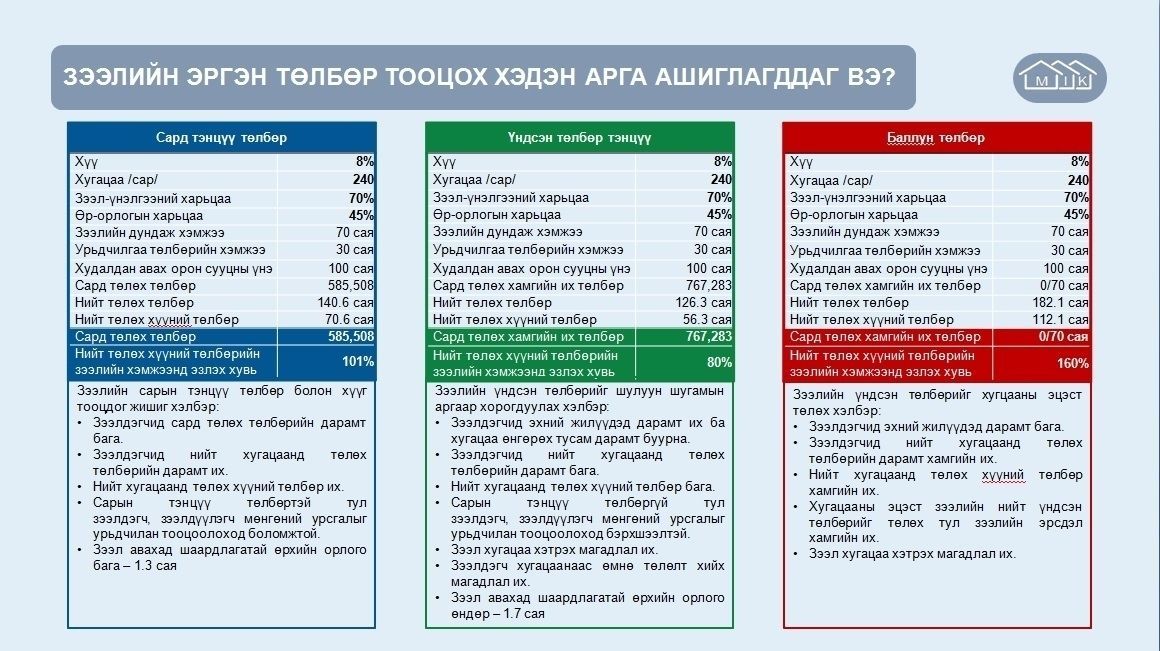

Өөрөөр хэлбэл, ипотекийн зээлийн эргэн төлөлтийг тооцдог үндсэн гурван арга байдаг.

- Сарын тэнцүү төлбөр

- Үндсэн тэнцүү төлбөр

- Хугацааны эцэст бүрэн төлөх төлбөр

Эдгээрээс сарын тэнцүү төлбөр тооцох арга нь манай улсад хэрэглэж байгаа арга ба ипотекийн зээлийн эргэн төлөлт нь сар бүр ижил тэнцүү тогтмол байна гэсэн үг.

Харин энэхүү тогтмол хэмжээтэй төлөлтийн бүтэц дотор эхний жилүүдэд зээлийн хүү нь илүү их хувь эзлэх бөгөөд цаашдаа аажим буурсаар сүүлийн жилүүдэд үндсэн төлбөр нь өндөр болдог.

Энэ аргыг ашиглахад зээлдэгчээс сард төлөх төлбөрийн ачаалал бага боловч нийт хугацаанд төлөх зээлийн хүүгийн төлбөр их буюу 101 хувь байдаг байна.

Тэгэхээр хэдэн жилийн дараа ипотекийн зээл авсан нэгэн та амьдралдаа маш зөв хөрөнгө оруулалт хийж, хямд аргаа орон сууцтай болж чадсанаа ойлгох болов уу. Тиймээс насаараа зээл төлж амьдрах нь гэж гутрахын оронд өөрт байгаа боломжоо ашиглаж, илүү сайн ажиллаж, орлогоо нэмэгдүүлэх нь илүү ашигтай болохыг дээрх жишээ харуулж байна.

Мөн хэсэг хугацааны өмнө БХБЯ-наас ипотекийн зээлийн хүртээмжийг нэмэгдүүлэх ажлын хүрээнд арилжааны банкуудын хөрөнгө оруулалтыг зээлийн санхүүжилтийн эх үүсвэрт татан оруулах хувилбарыг УИХ-ын Эдийн засгийн байнгын хорооны тогтоол, уг зээлд хамрагдах иргэдийн нөхцөл, шаардлагыг тодорхойлсон “Орон сууцны хөнгөлөлттэй зээлийн санхүүжилтийн журам”-ыг Засгийн газрын 2018 оны 369 дүгээр тогтоолоор батлуулж, анх удаагаа ипотекийн зээлийн хүртээмжийг хоёр дахин нэмэгдүүлсэн билээ.

График 5. Эх үүсвэрийн тухайд

Нийт эх үүсвэрээс журмын дагуу нийт зээлийн 30 хувийг орон нутагт олгоно.

2018 онд 300 тэрбум төгрөгийн санхүүгийн эх үүсвэрийн хүрээнд 5,000-6,000 иргэн ипотекийн зээлд хамрагддаг байсан бол эх үүсвэрийг хоёр дахин нэмэгдүүлж, 500 гаруй тэрбум төгрөгт хүргэснээр 12 мянган өрхийг зээлд хамруулан, орон сууцтай болгох боломж бүрдэж байгаа юм.

Тодруулбал, 2019 оны нэгдүгээр улирлын байдлаар 1,639 зээлдэгчид 114 тэрбум төгрөгийн эх үүсвэрийг жилийн найман хувийн хүүтэйгээр олгосон нь өнгөрсөн жилийн мөн үетэй харьцуулахад 2.3 дахин нэмэгдсэн байна. Цаашид сар бүр 36-40 тэрбум төгрөгийн зээлийг олгохоор төлөвлөсөн. Мөн иргэд инженерийн дэд бүтэцтэй, эрчим хүчний хэмнэлттэй амины орон сууц барихад 60 хүртэлх сая төгрөгийн ипотекийн зээл авах боломжтой гэдгийгБарилга, хот байгуулалтын яамнаас мэдээлсэн билээ.

Гэвч иргэд зээл авч чадахгүй байгаа талаар яриа гарсаар байгаа. Тиймээс Засгийн газрын зүгээс ипотекийн зээлийг илүү хүртээмжтэй болгож, иргэдээ дэмжих шаардлага байсаар байна.