Б.Энхтайван: Зээлийг орлого олох хэрэгсэл бус үр ашиггүй зарцуулж байгаа нь ӨРИЙН ДАРАМТ-ыг нэмэгдүүлнэ

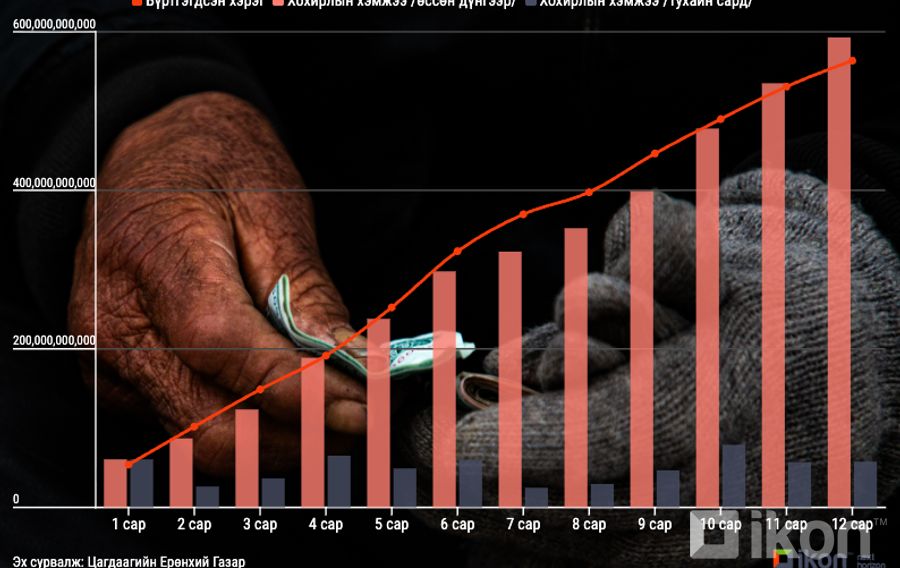

Өнгөрсөн онд залилан мэхлэх гэмт хэргийн улмаас Монгол Улсын 116,092 хүнд 592.8 тэрбумыг төгрөгийн хохирол учирсан талаар Цагдаагийн Ерөнхий Газраас мэдээллээ.

Харин энэ он гарсаар ердөө гуравхан сарын дотор нийт 11,096 хүн залиланд өртөж 236.5 тэрбумын хохирол амсав.

График: 2026 оны эхний гурван сарын залилангийн бүртгэл мэдээлэл, хохирлын мөнгөн дүн

Хохирсон иргэдтэй ярилцахад Телеграмм орчинд даалгавар биелүүлэх, ТикТок хаяг дагаж мөнгөө өсгөх зарын дагуу холбогдож “Анх даалгавар гүйцэтгээд 8,000 төгрөг авсан ч эцэстээ 23 саяыг алдахад хүрсэн”, “Эхлээд 70 мянган төгрөг авсан болохоор итгэсэн ч 5 саяыг алдсан” гэх мэт хариултыг өгсөн.

Түүнчлэн цахим залиланд итгэж мөнгөө алдсан хохирогчид эцэстээ өр зээлтэй хоцорч үлдсэн талаараа ярьж байсан юм.

Тэгвэл "Залилан мэхлэх гэмт хэргийн хохирол ба монголчуудын мөнгөнд хандах хандлага"-ын талаар “Мэргэн Финанс” ББСБ-ын гүйцэтгэх захирал Б.Энхтайван тодруулснаа хүргэж байна.

- Монгол Улсын 3.2 сая иргэн Банк Бус Санхүүгийн Байгууллага (ББСБ)-д зээлтэй байна. Аппликэйшн болон ББСБ-уудаас олгосон нийт зээлийн хэмжээ 7.2 их наяд төгрөгт хүрснийг Санхүүгийн Зохицуулах Хорооны мэдээлэлд дурджээ. Эндээс харахад хүн амын дийлэнх хувь нь зээл авах хандлагатай. Нөгөө талаар залиланд өртөж хохирсон иргэдтэй ярилцахад цалингийн зээл тавьж, 2-3 аппликэйшний зээл авч хөрөнгө оруулсан тухайгаа хэлж байсан. Энэ мэтчилэн зээл авсан ч үр ашиггүй зүйлд зарцуулдаг хандлага бий болоод байх шиг. Үүний та хэрхэн хардаг вэ, иргэд юунд анхаарах шаардлагатай вэ?

-Тийм ээ, зээлийн хэрэгцээ болон хүртээмж жилээс жилд нэмэгдэж байгааг салбарын тайлангуудаас харж болно.

Зээлийг орлого олох хэрэгсэл бус шууд хэрэглээндээ үр ашиггүй зарцуулж байгаа нь цаашлаад өрийн дарамтыг нэмэгдүүлэх улмаар тэр байдлаасаа гарахын тулд богино хугацаанд өндөр ашиг олох саналд автан буруу хөрөнгө оруулалт хийх эрсдэлд хүргэж болзошгүй.

Салбарын хувьд хэрэглээний зээлийг хурим талаар холбогдох журмуудыг шинэчлэн мөрдөн ажиллаж байгаа. Үүнд өр орлогын харьцаа өнгөрсөн онд 60:40 байсан бол энэ жилд 55:45 болсон.

-Монголчуудын мөнгөнд хандах хандлагыг нэг үгээр тодорхойлбол?

-Монголчуудын гэхээр их өргөн хүрээг ганц үгээр тодорхойлох боломжгүй мэт санагдаж байна. Учир нь хүмүүсийн мэдлэг боловсрол, амьжиргааны түвшин харилцан адилгүй. Тиймээс бидний өнөөдрийн сэдвийн хүрээний хамаарах хэсгийг ганц үгээр тодорхойлбол тууштай биш.

Яагаад ингэж тодорхойлж байна гэхээр тууштай урт хугацаанд тогтмол хадгаламжид мөнгө хуримтлуулах урт хугацаанд хөрөнгө оруулж мөнгөө өсгөх замыг биш гэнэт баяжих сэтгэхүйдээ хөтлөгдөн өөрсдийгөө залилангийн золиос болгож байгаа тал байгаа.

Хадгаламжаа цуцалж эсвэл барьцаалж зээл аван тэр мөнгөөрөө залилангийн хохирогч болсон харамсалтай хэргүүд гарсаар байгаа.

-Тухайн үеийн сэтгэл хөдлөлөөр хандаж, орлогоос давсан зарлага үүсгэх, санхүүгийн эрсдэлтэй шийдвэр гаргах гэх мэтчилэн олон сөрөг үр дагаврыг бий болгох байх, тийм үү?

-Товчхондоо хүмүүс санхүүгийн шийдвэр гаргахдаа логик ухаан, тооцооллоос гадна сэтгэл хөдлөл, дадал зуршил, орчны нөлөөнд автаж шийдвэр гаргадаг.

Түргэн ашиг олох гэж яарах, боломжийг алдахаас айх, даган дурайх, бусдаас хоцорч байгаа мэдрэмж гэх мэт сэтгэл хөдлөлтэй холбогдоно.

ВИДЕО:

-Санхүүгийн сахилга баттай байснаар бид ямар эрсдэлээс сэргийлэх боломжтой вэ. Монголчууд санхүүгийн хувьд сахилга баттай байж чадаж байна уу?

-Санхүүгийн сахилга бат нь өрийн дарамтад орох, орлого тасалдах үед хүндрэлд орох, буруу хөрөнгө оруулалт хийх зэрэг олон эрсдэлийг бууруулдаг.

Төлөвлөлт, хяналттай санхүүгийн менежмент нь урт хугацаанд тогтвортой байдлыг бий болгож, томоохон зорилгод хүрэх суурь болдог. Өндөр орлогоос илүү зөв дадал, сахилга бат чухал гэдгийг ойлгох хэрэгтэй.Монголчуудын хувьд санхүү төлөвлөлт, санхүүгийн сахилга бат жигд бус түвшинд байна гэж хэлж болохоор.

Сүүлийн жилүүдэд санхүүгийн боловсрол нэмэгдэж, хадгаламж, хөрөнгө оруулалтын сонирхол өсөж байгаа нь эерэг үзүүлэлт. Гэвч нөгөө талаар үр ашиггүй зээлийн хэт хэрэглээ, орлогоо давсан зарлага, богино хугацааны өндөр ашиг олох хандлага хэвээр байгаа гэж харж байна.

Богино хугацаанд өндөр ашиг олох боломжтой гэж ятгах, хэт яаруулсан ямарваа нэгэн санал хэн нэгнээс ирвэл мэдээллийг сайн баталгаажуулж, хашир байх нь чухал.

ТОЙМ нийтлэлийн дэлгэрэнгүйг ЭНД дарж уншина уу.

Хэвлэл мэдээллийн байгууллагууд (Телевиз, Радио, Social болон Вэб хуудаснууд) манай мэдээллийг аливаа хэлбэрээр бүрэн ба хэсэгчлэн авч ашиглах хориотой ба зөвхөн зөвшилцсөн тохиолдолд эх сурвалжийг (ikon.mn) дурдах замаар ашиглах ёстойг анхаарна уу!

Ш.Номин-Эрдэнэ: Харгис хэрцгий гэмт хэрэгтнүүдийн "профайлинг"-ийг ажиглахад содон шинж тэмдэгтэй. Зарим тохиолдолд маш сонин ҮНЭРТДЭГ

Ш.Номин-Эрдэнэ: Харгис хэрцгий гэмт хэрэгтнүүдийн "профайлинг"-ийг ажиглахад содон шинж тэмдэгтэй. Зарим тохиолдолд маш сонин ҮНЭРТДЭГ

СУДАЛГАА: Gen Z залуусын санхүүгийн мэдлэг Millennials үеийнхнээс илүү сайн

СУДАЛГАА: Gen Z залуусын санхүүгийн мэдлэг Millennials үеийнхнээс илүү сайн

ИНФОГРАФИК: ХАЛ үзсэн хүмүүс минь ХАШИР суух цаг болжээ

ИНФОГРАФИК: ХАЛ үзсэн хүмүүс минь ХАШИР суух цаг болжээ

Б.Мөнхзаяа: Иргэдийн 25% нь өмнөх зээлээ дарахын тулд дараагийн ЗЭЭЛ-ээ авдаг

Б.Мөнхзаяа: Иргэдийн 25% нь өмнөх зээлээ дарахын тулд дараагийн ЗЭЭЛ-ээ авдаг

ТОЙМ: 1,000 хүн амралтгүй 20 жил хөдөлмөрлөж олсонтой тэнцэх МӨНГИЙГ ЗАЛИЛАНД алдав

ТОЙМ: 1,000 хүн амралтгүй 20 жил хөдөлмөрлөж олсонтой тэнцэх МӨНГИЙГ ЗАЛИЛАНД алдав