ЖДҮ эрхлэгч болон иргэнд ЯМАР ЗЭЭЛүүд олгодог вэ?

Аж ахуй эрхлэхээр зорьж буй хүн бүрд тулгамддаг нэг асуудал нь санхүүжилт. Хэдийгээр ямар ч шилдэг санаа, инновац шингэсэн бүтээгдэхүүн үйлдвэрлэх байлаа ч санхүүгээ шийдэхгүйгээр урагш хөдлөхгүй билээ.

Тиймээс жижиг, дунд үйлдвэр, үйлчилгээ болон хувиараа хөдөлмөр эрхлэгчдэд санхүүгийн ямар дэмжлэгийг хэрхэн үзүүлдэг талаарх мэдээллийг бэлтгэлээ.

Жижиг, дунд, үйлдвэр, үйлчилгээг дэмжих тухай хууль 2019 онд батлагджээ. Уг хуулиар ямар аж ахуй нэгж аль ангилалд багтахыг тодорхой заасан байна.

Аж ахуйн хэлбэртэй хуулийн этгээд нь хоршоо, нөхөрлөл, компани гэсэн гурван хэлбэрийн хүрээнд үйл ажиллагаа явуулна. Түүнчлэн үйлдвэрлэл эрхлэгчдийг бичил, жижиг, дунд хэмээн ангилдаг.

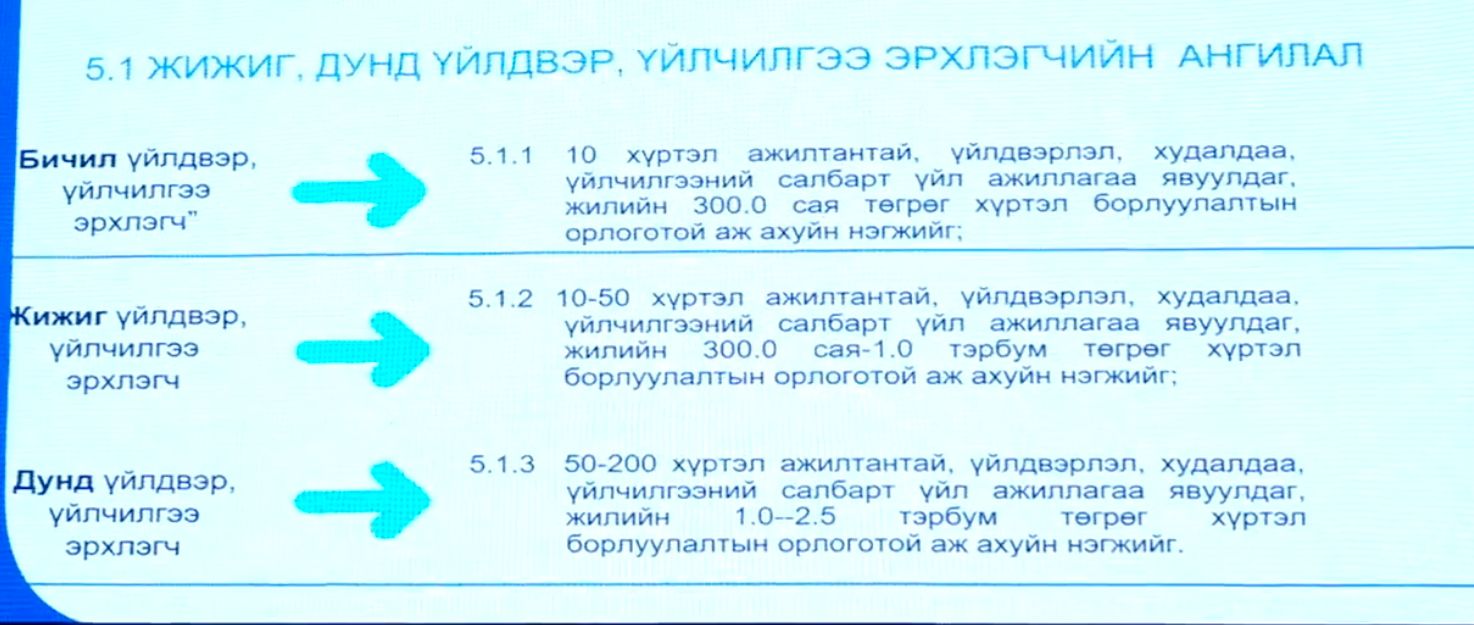

Жижиг, дунд үйлдвэр, үйлчилгээ эрхлэгчийн ангилал:

Бичил гэсэн ангилалд хамаарч буй ААН-д ЖДҮХС-гаас шууд зээл олгодог байна. Борлуулалтын орлогоос хамаарч зээл олгох хэмжээ хязгаартай байдаг аж. Харин жижиг, дунд ангилалд хамаарч буй бол банкаар дамжуулж зээлд хамрагдах юм байна.

ЖДҮХС-гаас олгох зээлүүд:

- Таван жилийн хугацаатай гурван хүүтэй зээлийг ХХААХҮ-ийн салбарт үйл ажиллагаа явуулж буй ААН-ийг дэмжих зээл

- Хамтарсан зээл. Загвар хоршоодыг байгуулах чиглэлээр хамтарсан зээлийг энэ оны зургаадугаар сарын 1-нээс олгохоор төлөвлөжээ. Зээлийн ерөнхий нөхцөл таван жил, таван хувийн хүүтэй байх аж. Гуравласан гэрээ байгуулагдаж байгаа бөгөөд зээлийн материалыг цахимаар хүлээн авна.

- Аймгууд өөрийн эх үүсвэрээ бүрдүүлээд орон нутгийн үйлдвэр, үйлчилгээ эрхлэгчдээ дэмждэг хамтарсан зээлийг олгож байна. Сүхбаатар, Өмнөговь аймаг өөрсдийн эх үүсвэрээр 5.3 тэрбум төгрөгийг ЖДҮХС-д байршуулаад зөвхөн тухайн аймгийн үйлдвэрлэгчдээ дэмжих хамтарсан зээлийг олгоно.

"Зээл хүсэхдээ цагийг нь тулгаж материалаа явуулах нь гол алдаа болдог"

Нийт санхүүжилтийн 70-аас доошгүй хувийг орон нутгийн үйлдвэр үйлчилгээ эрхлэгчдэд олгохоор төлөвлөжээ. Иймд орон нутагт 21.4 тэрбум, Улаанбаатарт долоон тэрбум төгрөгийн санхүүжилтийг хуваарилж, ЖДҮГ-аас сонгон шалгаруулалт хийж байна. Хүнс, газар тариалан, мал аж ахуйн үйлдвэрлэлтэй холбоотой 12 дэд салбарын төслийг хүлээн авчээ.

Төслийн сонгон шалгаруулалтын тухайд өртэй юу, муу зээлийн түүхтэй байна уу гээд 15 мянган гаруй датаг ирүүлсэн төслийн материалтай тулгаж үздэг аж. Үүний дараа иргэдийн бичсэн төсөл дээр төслийн үнэлгээ хийдэг байна. Улмаар төслийн үйл ажиллагаа явуулж буй ажлын байран дээр очиж, үнэлгээ хийдэг аж. Ингээд хороогоор орж, зээлийн гэрээ байгуулах үйл ажиллагаа явагддаг байна.

Үйлдвэрлэл эрхлэгчид зээл хүсэхдээ гаргадаг нийтлэг гаргадаг алдааны талаар ЖДҮГ-ын Зээл, төслийн хэлтсийн дарга Н.Энхтөр "Бид сарын хугацаанд зээлийн материалыг хүлээн авдаг. 13 төрлийн материалыг цахимаар бүрдүүлдэг. Гэтэл цагийг нь тулгаж материалаа явуулдаг. Ингэхдээ дутуу, буруу материал илгээсэн байдаг.

Хуульд заасанчлан компани, хоршоо, нөхөрлөл гэсэн хуулийн этгээд ЖДҮ-ийг хөгжүүлэх сангаас зээл авах боломжтой. Холбогдох лавлагаа мэдээллийг иргэн, захирлаараа авдаг асуудал гардаг. Эдгээр зүйлээс болж зээлийн сонгон шалгаруулалтаас хасагдах тохиолдол байдаг.

2019 оноос хойш бичил, жижиг, дунд гэсэн ангиллаар гэсэн ангиллаар үйл ажиллагаа эрхэлж байна. 2022 онд 156 бичил үйлдвэр үйлчилгээ эрхлэгчдэд 19 орчим тэрбум төгрөгийн санхүүжилт олгосон. Энэ жилийн хувьд зээлийн материалыг хүлээгээд авсан. Яг одоо төслийн сонгон шалгаруулалт явагдаж байна. Бичил үйлдвэрлэл эрхлэгчдийг дэмжихээр 28.4 тэрбум төгрөгийг Улаанбаатар хот, 21 аймагт хуваарилсан байгаа.

1,285 зээлдэгчийн 210.2 тэрбум төгрөгийн зээлийн авлагатай байгаа. Манай байгууллагын дансанд 20 орчим тэрбум төгрөг байгаа. ЖДҮХС 230 орчим тэрбум төгрөгийн активтай үйл ажиллагаа эрхэлж байна" хэмээв.

"Дөрөв хоногт хууль, журамд заасан зээлийн материалыг бүрдүүлдэг"

Үйлдвэрлэл эрхлэгчдэд олгож буй зээлийн тавигдах шаардлагын тухайд "Аж ахуй эрхэлж байгаа хүн шинээр компани байгуулаад хэр хугацаанд зээлийн материал бүрдүүлж байгаа талаар судалгаа явуулсан. Дөрөв хоногийн хугацаанд хууль журамд заасан шаардлагатай материалыг бүрдүүлж байгаа юм. Үйл ажиллагаа нь жигдэрсэн хүмүүсийн хувьд хүндрэл бага. Татварын тодорхойлолтыг татварын системээс авчихна гэх мэт. Хууль журмын дагуу л материалаа бүрдүүлэх асуудал юм" гэдгийг хэллээ.

Жижиг, дунд үйлдвэр, үйлчилгээний тухай хуульд дараах тохиолдолд зээл олгохгүй хэмээн заажээ. /Хуулийг бүрэн эхээр нь ЭНД дарж үзнэ үү/

- Сангаас авсан зээлийн үлдэгдэлтэй;

- зээлийн мэдээллийн санд муу зээлийн түүхтэй;

- Сангаас авсан зээлийг зориулалтын бусаар ашигласан нь тогтоогдсон;

- шүүхийн шийдвэрээр бусдад төлөх өртэй;

- төсөл хүлээн авах сүүлийн өдрийн байдлаар нийгмийн даатгал, татварын байгууллагад өртэй.

- Зээлийн эх үүсвэрээр хэрэгжүүлэх төслийн талаар санал, дүгнэлт гаргах, сонгон шалгаруулалт явуулах, шийдвэр гаргахад аливаа этгээд хөндлөнгөөс нөлөөлөхийг хориглоно.

- Албан үүргээ гүйцэтгэхэд нь хөндлөнгөөс нөлөөлсөн гэж үзвэл тухайн албан тушаалтан Нийтийн албанд нийтийн болон хувийн ашиг сонирхлыг зохицуулах, ашиг сонирхлын зөрчлөөс урьдчилан сэргийлэх тухай хуульд заасны дагуу эрх бүхий байгууллага, албан тушаалтанд мэдэгдэх үүрэгтэй.

- Сангаас хөнгөлөлттэй зээл олгох, төсөл сонгон шалгаруулахад жижиг, дунд үйлдвэр, үйлчилгээ эрхлэгчийг Хөдөлмөрийн тухай хуулийн 111.1, 111.2-т заасныг хэрэгжүүлсэн эсэхийг харгалзан үзнэ.

- Сан төсөл сонгон шалгаруулсан шийдвэрийг тухайн шийдвэр гарснаас хойш Сангийн албан ёсны цахим хуудас болон өдөр тутмын хэвлэлээр ажлын 5 өдрийн дотор нийтэд мэдээлнэ.

- Сан нь зээлийн болон дамжуулан зээлдүүлэх гэрээний биелэлтэд хяналт тавина.

Жижиг, дунд үйлдвэрийн салбарт санхүүгийн болон санхүүгийн бус дэмжлэг олгож байна. Санхүүгийн дэмжлэгийг хэрхэн яаж үзүүлдэг вэ. Улсын төсвийн санхүүжилттэй гурван сан бий.

- Жижиг, дунд үйлдвэрийг хөгжүүлэх сан

- Суманд үйл ажиллагаа явуулдаг Хоршоо хөгжүүлэх сан

- Барьцаа хөрөнгийн дутагдалтай ЖДҮ эрхлэгчдийг дэмжих зорилготой Батлан даалтын сан гэж бий.

Эдгээр гурван сан ЖДҮ эрхлэгчдийг дэмжих чиглэлээр хөнгөлөлттэй зээл, батлан даалт гаргаж байна. Мөн олон улсын төсөл хөтөлбөрүүдэд хамрагдах боломж бий. Тухайлбал, ЖАЙКА-гийн санхүүжилттэй хоёр үе шаттай зээлийг арилжааны банкаар дамжуулан олгодог. Энэ нь Засгийн газрын төслөөр дамжин явагддаг. Түүнчлэн банкны эх үүсвэр дээр Засгийн газраас тодорхой хэмжээний хүүгийн хөнгөлөлт үзүүлдэг. Тухайн хүн 18 хувийн хүүтэй зээл авч байгаа бол Засгийн газраас 13 хувийг нь төлөөд, зээлдэгч өөрөө зургаан хувиа төлдөг зээл юм.

Хүнсний болон хөдөө аж ахуйн үйлдвэрлэлийг дэмжих зээлийг 5-6 хувийн хүүтэйгээр 3-5 жилийн хугацаатай арилжааны банкны эх үүсвэрээр санхүүжүүлж, Засгийн газраас хүүгийн зөрүү 13 хувийг хариуцан олгохоор шийдвэрлэсэн. Энэ хүрээнд арилжааны 10 банкаар дамжуулан эргэлтийн хөрөнгийн болон хөрөнгө оруулалтын зээлийг олгох аж.

- Мал аж ахуйн үйлдвэрлэлийг дэмжихэд 132.3 тэрбум төгрөг,

- Газар тариалангийн үйлдвэрлэлийг дэмжихэд 342.6 тэрбум төгрөг,

- Хүнсний боловсруулах, сав баглаа боодлын үйлдвэрлэлийг дэмжихэд 507.1 тэрбум төгрөг нийт 982 тэрбум төгрөгийн зээлийг олгох юм байна.

"Хувиараа хөдөлмөр эрхлэгчид Хөдөлмөр эрхлэлтийг дэмжих санд хандаж зээл хүснэ"

Хувиараа хөдөлмөр эрхлэгч, бичил бизнес эрхлэгчдийг дэмжих зорилгоор Хөдөлмөр эрхлэлтийг дэмжих сангаас 20 тэрбум төгрөгийн жижиг зээлийг 2023 оноос олгож эхэлсэн. Уг зээлийн зорилго нь ажлын байр шинээр бий болгох, хадгалах, өргөтгөх зорилготой. Дөрөвдүгээр сарын байдлаар 70 аж ахуйн нэгж, 710 иргэн хамрагдаж, нийт 14.3 тэрбум төгрөгийн зээлийг олгожээ.

Хөдөлмөр эрхлэлтийг дэмжих сангаас олгох зээлүүд

- Иргэн, хувиараа хөдөлмөр эрхлэгч, малчинд 10 сая хүртэл төгрөг

- Нөхөрлөл хоршоо байгуулах иргэн болон гадаад улсад хөдөлмөр эрхэлж байгаад буцаж ирсэн иргэнд 25 сая хүртэл төгрөг

- Бичил үйлдвэрлэл, үйлчилгээ эрхлэгчид 50 сая хүртэл төгрөг олгодог байна.

Энэхүү зээлд хамрагдахыг хүсвэл харьяа аймаг дүүргийнхээ хөдөлмөр, халамжийн үйлчилгээний хэлтэст хандана. Хүн амын төвлөрлийг бууруулах, орон нутагт ажлын байр бий болгох, хадгалахыг дэмжих бодлогын хүрээнд аймгуудад жилийн 4.4 хувийн хүүтэй, Улаанбаатар хотод жилийн 8.5-8.8 хувийн хүүтэйгээр 36 сарын хугацаатай олгож буйгаараа онцлог аж.

"Барьцаа хөрөнгө хүрэлцэхгүй бол батлан даалтын санд хандаж болно"

Хэрвээ та зээл авахыг хүссэн ч барьцаа хөрөнгө тань хүрэлцэхгүй бол Зээлийн батлан даалтын санд хандаж болно. Тус сан нь нэг тэрбум төгрөг хүртэлх хэмжээтэй, 10 хүртэл жилийн хугацаатай, жилийн 12-15 хувийн хүүтэйгээр таны хүссэн зээлийн 30-60 хувьд батлан даалттай зээлийг санал болгодог байна.

Батлан даалт гаргах дараалал:

- Жижиг, дунд үйлдвэр эрхлэгч батлан даалт авах хүсэлтээ арилжааны банканд гаргана.

- Банк зээлийн судалгаа хийнэ.

- Банкнаас зээл олгох эсэх шийдвэр гаргана.

- Банк ЗБДС-д батлан даалт гаргуулах хүсэлт илгээнэ.

- Сан батлан даалтын судалгаа хийнэ.

- Батлан даалт гаргах эсэх шийдвэрийг сангаас гаргана.

Үйлдвэрлэл эрхлэгчдийг дэмжих зорилгоор 3-8 хувийн хүүтэй зээлийг сангууд болон Засгийн газрын татаасаар олгож байна.

Хэвлэл мэдээллийн байгууллагууд (Телевиз, Радио, Social болон Вэб хуудаснууд) манай мэдээллийг аливаа хэлбэрээр бүрэн ба хэсэгчлэн авч ашиглах хориотой ба зөвхөн зөвшилцсөн тохиолдолд эх сурвалжийг (ikon.mn) дурдах замаар ашиглах ёстойг анхаарна уу!

П.Баттулга: 12 давхар байшинтай тэнцүү элсэн манхан, 3,000 метр өндөр уулсыг давж, малчид үхэр, тэмээгээр нүүсээр байна

П.Баттулга: 12 давхар байшинтай тэнцүү элсэн манхан, 3,000 метр өндөр уулсыг давж, малчид үхэр, тэмээгээр нүүсээр байна

Л.Лхагвасүрэн: Хөдөө 12 жил болохдоо учир зүггүй их хөрөнгө цуглуулж амьдраагүй. Сурсан зүйлээ Дорнодын талд шингээхийг зорьсон

Л.Лхагвасүрэн: Хөдөө 12 жил болохдоо учир зүггүй их хөрөнгө цуглуулж амьдраагүй. Сурсан зүйлээ Дорнодын талд шингээхийг зорьсон

Франц эр уламжлалт аргаар махан бүтээгдэхүүн боловсруулж, эхнэр нь хөрөнгийн талх барьсаар бизнесээ амжилттай эхлүүлсэн ТҮҮХ

Франц эр уламжлалт аргаар махан бүтээгдэхүүн боловсруулж, эхнэр нь хөрөнгийн талх барьсаар бизнесээ амжилттай эхлүүлсэн ТҮҮХ

80 градус хүртэл халдаг элсэрхэг хөрсөнд 1.1 сая мод ургуулсан мэргэжилтний амжилттай мод тарих талаар өгч буй ЗУРГААН ЗӨВЛӨГӨӨ

80 градус хүртэл халдаг элсэрхэг хөрсөнд 1.1 сая мод ургуулсан мэргэжилтний амжилттай мод тарих талаар өгч буй ЗУРГААН ЗӨВЛӨГӨӨ

Т.Хонгор: Хүүхэд төрүүлчихвэл нөхрийн ааш зан засрах болов уу гэсэн горьдлого эмэгтэйчүүдэд байгаа нь гол алдаа

Т.Хонгор: Хүүхэд төрүүлчихвэл нөхрийн ааш зан засрах болов уу гэсэн горьдлого эмэгтэйчүүдэд байгаа нь гол алдаа