ДУНДАЖ МОНГОЛ ИРГЭН ХЭРХЭН АМЬДАРДАГ ВЭ?

ТА ХААНА НЬ БАЙНА ВЭ?

Монгол Улсын хүн амын нас, орлого, ам бүл зэрэг үзүүлэлтүүдийн дунджыг нь авч үзээд өнөөдөр дундаж Монгол иргэн хэн эсэхийг хэрхэн амьдардаг эсэхийг тодорхойлохыг зорив. Мэдээж дундаж үзүүлэлт ярьж байгаа учраас энэ нь өнөөгийн нийгмийн байдлыг тов тодорхой харуулж чадна.

Улсын Их Хурлын гишүүн Б.Бат-Эрдэнэ 1988-1999 оны хооронд улсын баяр наадамд 11 удаа түрүүлсэн. Тэр үеүүдэд улсын их хурлын гишүүн бус улсын аварга байсан учраас бөхдөө хайртай Монголчууд түүний нэрийг хүүхдүүддээ өгөх нь нийтлэг болсон. Зөвхөн нэр өгөөд ч зогссонгүй тэр их хайр нь төрийн түшээд хүртэл болгосон болов уу. Тиймээс ч Монголын хамгийн түгээмэл нэр бол Бат-Эрдэнэ ба дундаж Монгол иргэнийг Бат-Эрдэнэ гэж нэрлэе.

Бат-Эрдэнэ өнөөдөр 28 настай, 1990 оны ардчилсан хувьсгалаар төрсөн. Шилжилтийн үеийн хүнд хэцүү амьдралыг хүүхэд насаараа туулсан нэгэн. Тиймээс ч өлсөж цангахын зовлон, мөнгөний үнэ цэнийг сайн мэддэг болсон. Одоо ам бүл дөрвүүлээ. Эхнэр, 2 хүүхдийн хамт Баянзүрх дүүрэгт хашаа байшинд амьдардаг. Тэрээр үйлчилгээний байгууллагад ажилладаг бөгөөд сардаа 603 мянган төгрөгний цалинтай буюу эхнэртэйгээ нийлээд өрхийн орлого 1.2 сая орчим болдог(дундаж үзүүлэлтүүд ашигласан). Тэрээр эхнэртэйгээ гэр бүл болоод хүүхэддээ зориулан бага сага юм ардаа хийснийх хадгаламжиндаа 2 сая орчим төгрөгтэй.

Шилжилтийн нийгмийн золиос болсон болоод ч тэр үү 2 хүүхдээ хүний дайтай хүн болгох гэж хичээдэг. Тиймдээ ч нойр хоолгүй, өдөр шөнөгүй зүтгэдэг түүнд улс төр яах ийх, утааны эсрэг жагсах зэрэг нь огтын боломжгүй зүйл байдаг.

БАТ-ЭРДЭНЭ: ЗЭЭЛЭХ ҮҮ? ХАДГАЛАХ УУ?

Бат-Эрдэнэд 2 хүүхдээ сургууль, цэцэрлэгт хүргэж өгөх унаа юу юунаас чухал байв. Учир нь өглөө бүхэн 2 хүүхдээ хөтлөн, өвлийн хүйтэнд буудал дээр хүн дүүрэн автобус хүлээх нь даарч хөрөх, ханиад томуунаас эхлэн хүндрэлтэй байв. Тэрээр хадгаламжинд байгаа 2 сая төгрөгөө урьдчилгаанд өгч, машин авахаар зориг шулуудав. Ингээд бага ангиасаа л хамт найзалсан эдийн засагч найзаасаа зөвлөгөө авахаар утас цохив. Харин найз нь түүнд дараах зөвлөгөөг санал болгожээ. Бат-Эрдэнэд ирэх жил машинаа авахыг санал болгов. Учир нь өнөөдөр Бат-Эрдэнэ урьдчилгаа 2 саяа өгөөд 10 сая төгрөгийн автомашины зээл авбал сар бүр банкинд 716 мянган төгрөг төлнө. Нийтдээ зээлийн хүүнд л гэхэд 777 мянган төгрөг төлнө. Харин жилийн хугацаанд 2.1 сая дээрээ сар бүр зээлд өгөх мөнгөтэйгээ дүйцэхүйц 650 мянган төгрөг хийхэд л ямар ч зээлгүйгээр машин авах боломжтой болно. Өөрөөр хэлбэл дансандаа 13 сая төгрөгтэй болж машинаа авна гэсэн үг. Дээр нь нэмээд хадгаламжийн хүү гэж 882 мянган төгрөг авна.

Хүснэгт 1. Бат-Эрдэнэд тулгарсан сонголт

|

Одоо зээлэх үү? |

1 жилийн өмнөөс хуримтлуулах уу? |

|---|---|

|

Урьдчилгаа – 2.1 сая |

Урьдчилгаа – 2.1 сая |

|

10 сая төгрөг зээлвэл сар бүр 716 мянга төлнө. Мөн нэмэлт зардал гарна. |

650 –г сар бүр хийхэд нийтдээ 10 сая төгрөгөө төлөх боломжтой. |

|

Давуу тал Одоо машинтай Сул тал Зээлийн хүүнд 777 мянга алдана. |

Давуу тал Хадгаламжийн хүүнд 882 мянга авна. Сул тал Жилийн дараа машинтай |

Бат-Эрдэнэд ч энэ санал таалагдаж, ирэх жил машин авахаар мөнгө цуглуулж эхлэв. Хамгийн гол нь банкинд сар бүр зээл төлөх бус харин мөнгөө хадгалуулна гэдэг нь сэтгэлд нь нэг л өег санагдав. Тэрээр урьдчилж санхүүгээ төлөвлөх нь ямар хэрэгтэй болохыг ойлгов. 1 жилийн дараа Бат-Эрдэнэ машинтай болж, дээр нь хадгаламжийн хүүний 882 мянган төгрөгөө авав.

БАТ-ЭРДЭНЭ: БАЙРТАЙ БОЛОХ МӨРӨӨДӨЛ БА ХЭРХЭН УРЬДЧИЛГААГАА БҮРДҮҮЛЭХ ВЭ?

Дараагийн том сорилт бол байрны асуудал байв. Тэрээр дахиад л эдийн засагч найзруугаа утас цохиж зөвлөгөө авахаар шийдлээ. Өөрийн бүх боломжуудыг хэлсний дараа эдийн засагч найз нь дараах хувилбарыг санал болголоо.

Бат-Эрдэнийн боломж

- Өрхийн орлого 1.3 сая төгрөг

- 20 жилийн хугацаатай

- 100 сая төгрөгний байр

- Байрны төлбөрийн орлогод эзлэх хувь 45 хувиас хэтрэхгүй байх

- 30 сая төгрөгийн урьдчилгаа бүрдүүлэх

- 70 сая төгрөг банкнаас зээлэх

- Сар бүр зээлд 585 мянган төгрөг төлнө.

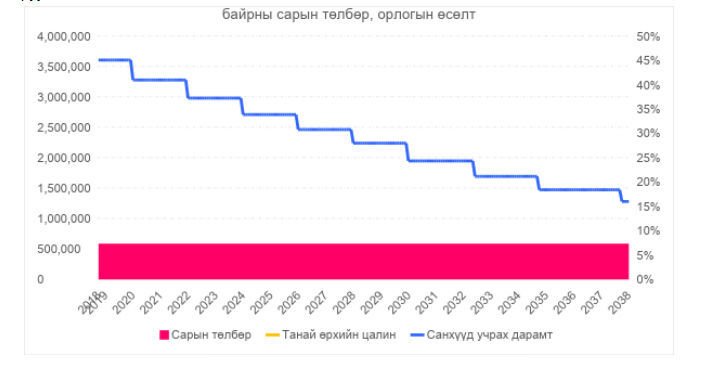

Гэвч Бат-Эрдэнэ 70 сая төгрөгийн зээлийг 140 сая болгож төлж байгаа нь хэтэрхий шударга бус санагдав. Харин эдийн засагч найз нь доорх зургийг харуулан маш энгийн тайлбарлаж өгөв.

Сар бүр ягаан зураасын хэмжээнд тогтмол мөнгө төлнө. Харин танай өрхийн орлого 2 жил тутамд багадаа 6 хувиар өсдөг буюу шар зураас үүнийг харуулж байна. Хамгийн гол нь байрны төлбөрийн орлогод эзлэх хувь байнга буурч байгааг цэнхэр зураас харуулж байна. Цэнхэр, шар зураас дээр огтлолцох үед орлогын чинь ердөө 25 хувь нь л байрны төлбөрт зарцуулагдана гэсэн үг. Өөрөөр хэлбэл сар бүрийн тог цахилгаан, ус хэрэглэсний мөнгө шиг л бага дүн болно. Энэ хугацаа хэзээ эсэх нь Бат-Эрдэнэд их сонирхолтой санагдав. Тэрээр байрны төлбөрөө тасралтгүй 10 жил орчим л төлөхөд энэ хугацаанд ирж байна. Үнэндээ хугацаа нь 20 жил юм шиг боловч үлдсэн 10 жил нь хичнээн хөнгөн болохыг харж болно. Бодит байдал дээр өрхүүд 10 жил ч хүлээдэггүй. Тэд 8 жил орчимд багтаагаад илүү том байр руу шилждэг.

Одоо Бат-Эрдэнэд 30 сая төгрөгний урьчилгаа хэрхэн бүрдүүлэх нь хамгийн чухал болов. Тэрээр хашаа байшингаа 15 сая төгрөгөөр хамгийн багадаа зарах боломжтой. Аав, ээж, ах дүү нар нь дэмжээд 3 сая орчим өгчихнө. Харин байрны урьдчилгааны 12 сая төгрөгийг хуримтлуулах шаардлага тулгарч байгаа юм.

Бат-Эрдэнэ сар бүр орлогын ердөө 10 хувийг буюу 130 мянган төгрөгийг 5 жилийн хугацаатай, жилийн 13 хувийн хүүтэй хадгалахад л 12 сая төгрөгний хадгаламжтай болох боломжтой юм. Хэрвээ энэ хэмжээнээс илүү богино хугацаанд бүрдүүлэхийг хүсвэл бага зэрэг нэмж хадгалахад л болох юм.

Харин одоо Бат-Эрдэнэ маань 8 хувийн ипотекийн зээл гарах, гарахгүйг нь сураг тавин сууна. Учир нь энэ зээлийн олголт огцом багассан ба холбогдох дүрэм журамд нь ч мөн өөрчлөлт орсон юм. Бат-Эрдэнэ шиг олон мянган залуу гэр бүлд яг л энэ зээл хэрэгтэй. Тэдэнд илүү дээр амьдрах итгэл найдвар өгч, хуримтлал хийх зуршил суулгаж, санхүүгийн сахилга баттай болоход нь тусалдаг. Эргээд хуримтлалтай эдийн засаг хэрхэн хөгждөгийг олон улсууд түүхээрээ харуулсан. Хэдийгээр онолдоо баригдсан олон судлаачид энэ зээлийг төрөөс санхүүжүүлж байгаа нь буруу гэж байгаа ч ЖДҮ шиг олон сангаар идэж байгаа тэр их мөнгийг ипотект зарцуулвал ядаж эдийн засагтаа эргээд шингэх юм даа. Тэгснээр дагаад амьжиргааны түвшин дээшилж, агаарын бохирдол буурч, амьдрах орчин ч дээрдэх болно.

Төрийн тогтвортой бодлого. Харин төрийн бодлого тодорхой хийгээд тогтвортой үргэлжлэх нь ямар чухал гэдгийг банкнаас ипотек сураглан ирж буй иргэдээс харж болно. Ирэх онд л гэхэд төсвөөс 120 орчим тэрбум төсөвлөсөн байсан ч энэ нь ердөө ЖДҮ-с авсан мөнгөтэй энэ тэнцэхүйц хэмжээтэй байгаа юм.

Хэвлэл мэдээллийн байгууллагууд (Телевиз, Радио, Social болон Вэб хуудаснууд) манай мэдээллийг аливаа хэлбэрээр бүрэн ба хэсэгчлэн авч ашиглах хориотой ба зөвхөн зөвшилцсөн тохиолдолд эх сурвалжийг (ikon.mn) дурдах замаар ашиглах ёстойг анхаарна уу!

Томуутай төр

Томуутай төр

Угаасаа “Halloween” шиг амьдарч байна

Угаасаа “Halloween” шиг амьдарч байна

200 минутын хот

200 минутын хот

Ирээдүйд ажилладаг Засгийн Газар

Ирээдүйд ажилладаг Засгийн Газар

Шинэ Ерөнхий сайдад дайх үг

Шинэ Ерөнхий сайдад дайх үг