Зээлийн хүүд дээд хязгаар тогтоох нь боловсон цэвэрлэгээ гэж үү?

ТӨРМӨЛ НҮГЭЛ

Ер нь нийгмийн эмзэг сэдвүүдээр тоглолт хийх байдлаар ард түмнээс оноо авах нь улстөрчдийн нийтлэг аргуудын нэг.

Эдийн засгийн загварт улс төрчид амлалт өгч, ард түмэн тэрхүү амлалтыг нь амархан мартчихдаг учир богино хугацааны ой санамжтай гэж таамагладаг. Нөгөө амьдралаас хол загвар чинь ард түмэн бидэнтэй их л ойр буусан мэт санагдана. Нэг сэдвийг нөгөөгөөр нь дарахын тулд тэд биднийг үргэлж ямар нэг зүг рүү хошууруулж чаддаг, түүндээ ч чадамгай болчихож.

Өнөөдөр Монголд зээлгүй хүн гэж байхгүй.

Ард түмэн бид чинь цалингаас цалингийн хооронд, зээлээс зээлийн хооронд л төрж, үхэж байна даа. Ариун библи-д дурьдахдаа анхны хүн Адам гуай чинь мэдлэгийн модноос алим идээд, улмаар хүн төрөлхтний анхны нүглийг үйлдчихсэн. Тэр нөхрөөс хойш төрсөн хүн бүхэн нүглийг өвөлж төрсөн гэдэг шиг бидний үр хүүхдүүд чинь зээл, өр бүгдийг нь өвөлж төрцгөөж байна.

МЭӨ 500 онд Грект хөлөг онгоцны их биеийг барьцаалсан зээл жилийн 22.5 хувийн хүүтэй, дайны үед 33 хувьд хүрдэг байв. Өнөөдөр манай улсад зээлийн дундаж хүү 17.6 хувьтай, жижиг, дунд бизнесийн зээлүүд үүнээс ч өндөр байгаа. Улаанбаатар хотын зарим мөнгө хүүлэгчид өдрийн 10 хувь, жилийн 1,200 хувийн хүүтэй зээл өгч байна шүү дээ. Яагаад бид ийм өндөр хүүтэй зээл төлөх ёстой гэж?

Бид чинь тал нутгийг эзэгнэж төрсөн цагтаа дэлхийн талыг байлдан дагуулсан хөх толбот Чингис хааны үр удам шүү гэмээр байгаа ч бид буруу зөвийг хаа хаанаасаа хайх цаг нь болжээ. Популист улстөрчдийн амнаас гарсан сайхан үгсүүдэд итгэхээсээ өмнө эдийн засаг жаахан гадарладгийн хувьд зээлийн хүүний стратеги, зээлийн хүүд дээд хязгаар тогтоох хуулийн төсөл хоорондын ялгааг жаахан сийрүүлэхийг зорилоо.

2 ЧАВГАНЦ УРАЛДААД ХЭН НЬ Ч ТҮРҮҮЛЭХГҮЙ

Тийм ээ бид хаа, хаанаа зээлийн хүү өндөр гэдгийг хүлээн зөвшөөрлөө. Тиймээс ямар нэгэн арга хэмжээ авах тал дээр бодлогын байгууллагууд маань хөдөлж эхэлсэн нь сайшаалтай. Нэг талаас Монголбанк зээлийн хүүг бууруулах үндэсний стратегийг боловсруулсан бол нөгөө талаас Ардчилсан намаас зээлийн хүүд дээд хязгаар тогтоох хуулийн төслийг санаачлав. Энэхүү хоёр төслийн зорилго ижил ч, хүрэх зам нь өөр. Энэ зорилгод хэн нэгэнтэйгээ уралдах бус хамтарч зүтгээд нэг үр дүнд хүрэх хэрэгтэй.

Доорх хүснэгтээс та бүхэн ялгааг нь харах боломжтой.

|

|

Монгол банк |

Ардчилсан нам |

|---|---|---|

|

Нэр |

Зээлийн хүүг бууруулах стратеги 2018-2023 |

Зээлийн хүүд дээд хязгаар тогтоох хууль |

|

Хүүг хэрхэн бууруулах вэ? |

Зах зээлийн суурь эрсдэлийг бууруулах байдлаар |

Зах зээлийн дундаж хүүд дээд хязгаар тогтооно. |

|

Зээлийн хүү өндөр байгаа шалтгаан |

|

|

|

Ямар зорилт тавьсан вэ? |

|

|

|

Хэрэгжүүлсний дараах бодлогын үр дүн ямар байдаг вэ? Олон улсын туршилга байна уу? |

Хөгжингүй орнууд нь зах зээлийн суурь зарчмаар тогтоосноор зээлээ дунд, урт хугацаанд амжилттай бууруулж чадсан. |

70-80 орон(Латин Америк, Африк, Зүүн Ази) хэрэгжүүлсэн бөгөөд банк эрсдэлийн түвшин багатай зээлдэгчдээ зээлээ олгож, өндөр эрсдэлтэй зээлдэгч рүү зээл олгохоо зогсоодог. |

Эх үүсвэр: Монгол банк, Хуулийн төсөл

Үндэсний мөнгөн тэмдэгттэй байна гэдэг нь доллараас ч илүү үнэ цэнэ юм шүү.

Тэртээ 1920-д онд Монголын санхүүгийн зах зээлийг гадаадын худалдаачид, мөнгө хүүлэгчид ноёрхдог байв. Ардын хувьсгалын ялалтын дараа бид үндэсний төв банк, үндэсний мөнгөн тэмдэгтээ санхүүгийн системд нэвтрүүлж эхэлсэн. Тухайн үеийн хүмүүст өөрсдийн мөнгөн тэмдэгтээ ашиглах гэдэг хэчнээн бахархал төрүүлэм байсан бол... Гэтэл одоо бид төгрөгөө ногооны эсрэг жаахан сулрахад л банк руу гүйж доллар солиулахыг хүсдэг зуршилтай болж... энэ бол үнэндээ зээлийн хүү өндөр байгаагийн нэг суурь юм шүү. Заа тэр гоё үндсэрхэг үзэл капитализмд угаас нөлөөгүй учир гол асуудалдаа эргэн ороё.

Монгол банкны зээлийн хүүг бууруулах стратегийн биелэх боломжийн тухай ярилцацгаая. Энэ хүрээнд хэд хэдэн зорилтуудыг тавьсан ч тэдний гарын үзүүр хүрч чадахгүй газар гэж бий. Инфляцийн тогтвортой байлгах, валютын нөөцийг нэмэгдүүлэх, бодлогын хүүний нөлөөг сайжруулах, зээлийн эрсдэлийг бууруулах хууль эрх зүйн орчинг бүрдүүлэх зэрэг нь тэдний тэргүүлэх чиглэлд хийж чадах ажлуудын нэг. Харин эдийн засгийг төрөлжүүлэх, төсвийн зардлыг хэмнэх, засаглалыг сайжруулах зэрэг нь Монголбанкнаас төдийлөн хамаарахгүй зүйл юм. Ялангуяа төсвийн зардал нэмэгдэх л юм бол Монголбанкны дээр дурьдсан хөтөлбөр замхран одох болно. Ийм л эмзэг. Учир нь төсвийн зардал хэт нэмэгдэснээр инфляци нэмэгдэж, төгрөгийн ханш суларч, зээлжих зэрэглэл буурах зэргээр эргээд л зээлийн хүү өндөр хэвээр байх болно. Тиймээс энэ хөтөлбөрийг хэрэгжүүлэхийн тулд бодлогын байгууллагуудын уялдаа холбоо маш чухал.

ЗЭЭЛИЙН ХҮҮГИЙН ДЭЭД ХЯЗГААР ТОГТООХ НЬ БОЛОВСОН ЦЭВЭРЛЭГЭЭ ЮМ БИШ БИЗ?

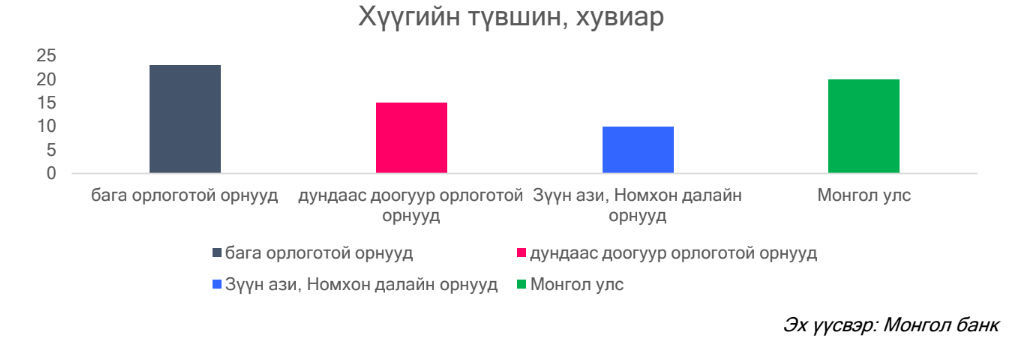

Би ч гэсэн хувь хүний хувьд цалингийн зээлээ бага хүүтэй, аав ээж минь тэтгэврийн зээлээ бага хүүтэй авбал үнэхээр сайхан л байхсан. Гэхдээ эдгээр зүйлсээс бий болох үр дагаврыг бид илүү бодох хэрэгтэй. Энэхүү төсөл хөтөлбөрүүд нь жоомоо алах гээд байшингаа шатаадаг үлгэр шиг байж болохгүй. Тухайлбал зээлийн хүүд дээд хязгаар тогтоовол яг юу болох вэ? банк, санхүүгийн байгууллагад янз бүрийн хүүгээр зээл авч байгаа 100 зээлдэгч байдаг гэж үзвэл тэд эрсдэлийн түвшин өндөр зээлдэгч нартаа зээл олгохгүй буюу 40 зээлдэгч нь ямар нэг хэмжээгээр зээл авах боломжгүй болно. Тэгвэл тэрхүү 40 зээлдэгч бизнесээ өргөжүүлэх, хувийн амьдралаа дээшлүүлэхийн тулд хаана хандах вэ? ломбард эсвэл өдрийн хүүтэй мөнгө хүүлэгчдэд үү? манайх шиг далд эдийн засаг ихтэй улсад энэхүү 40 хүн илүү өндөр хүүтэй зээл авч, өрийн хавханд орох нөхцөл бий болдог. Өөрөөр хэлбэл захиргаадалтын хүү нь зах зээл дээрх хүмүүсийг санхүүгийн харилцаанд(зээл, хадгаламж гэх мэт) орох боломжийг нь хязгаарладаг. Гэтэл ядуурлын түвшин 30 хувьтай манай улсад зээл авч чадах хэсэг нь нийгмийнх цөөнх л байх болно.

Сайхан нэртэй төсөл хөтөлбөрүүд хэрэгжинэ гэж байгаа хэдий ч бид судалж, нягталж байх нь зүйтэй. Бид суурь шалтгаанаа шийдэхгүй л бол зээлийн хүүний хязгаар мянга тогтоогоод зээлийн хүү өндөр хэвээр байсаар байх болно. Хэд хэдэн жишээ дурдацгаая л даа.

ХҮН БҮР ӨӨРИЙН ЗОРИЛГОТОЙ ШИГ ЗЭЭЛ Ч БАС ӨӨРИЙН ЗОРИЛГОТОЙ. БИД ӨӨРСДӨӨСӨӨ ЭХЛЭХГҮЙ БОЛ ЗЭЭЛИЙН ХҮҮ ӨНДӨР БАЙСААР БАЙНА

Зээлдэгч бидний хамгийн их алддаг алдаа бол зээлийн зориулалт. Зээл бол бид ирээдүйгээсээ авч буй орлого учраас ирээдүйд болох ямар нэгэн эрсдэлийг өөртөө үүрч байгаа гэдгээ мартаж болохгүй. Тиймээс зээл авахаасаа өмнө зээлийг хэрхэн, юунд зарцуулахаа зөв тодорхойлсон байх хэрэгтэй.

Хятадын гүн ухаантан Күнз нэгэн цагт төрийн албан хаагч байсан бөгөөд улмаар тухайн үеийн томчуудын үл таалах хууль танилцуулснаас болж ажлаасаа халагдсан гэдэг. Күнз өөрийн онол, сургаалиа Хятадын соёл, уламжлалд нэвт шингээн бичсэн учраас Хятадын төдийгүй дэлхийд өөрийгөө мөнхөлж чадсан. Тэрээр сайн засаглалын амьд сүнс нь хүмүүс гэж хэлсэн байдаг. Тэгэхээр санхүүгийн системд ч гэсэн хүмүүс бид чухал үүрэгтэй. Өнөөдөр та зээлдээ хариуцлагагүй хандаж төлөхгүй байвал тэрийг хэн төлөх вэ? Энэ мөнгийг заавал хэн нэгэн төлөх ёстой болохоор тантай ижил зээл авсан хүмүүс таны зээлийг төлөлцөж байдаг. Биднийг илүү хариуцлагатай, хувиа хичээхгүй байхыг энэхүү засаглал нь шаардаж байгаа юм.

ДУРГҮЙД ХҮЧГҮЙ... БАНКУУД ЦӨӨХӨН ХЭДЭН ИТГЭЛТ БАЯНЫГ ТОЙРЧ ГҮЙСЭЭР БАЙВАЛ ХҮҮ БУУРАХГҮЙ

Туулын мөсийг долоох шахам байж хураасан жаахан хөрөнгөтэй Итгэлт шиг баячууд манайд цөөхөн. Тийм болохоор банкууд цөөхөн хэдэн Итгэлт баянаа тойрч гүйгээд л өндөр хадгаламжийн хүү амалж гардаг. Итгэлт ч харин хаданд гарна даа. Танайх өөр ямар үйлчилгээ үзүүлэх юм гээд л ... гэтэл банк тийм их хэмжээний хүү амлан Итгэлтээс авсан мөнгөө ашигтай гаргах шаардлага тулгардаг. Мэдээж банкууд өндөр хүүтэй зарим хадгаламжаа өндөр хүүтэй зээл гаргана. Харин заримаар нь засгийн газрын өндөр хүүтэй бонд худалдаад авчихдаг. Ингээд л хадгаламжийн хүү буурах ямар ч хөшүүрэг байдаггүй. Сүүлд засгийн газрын бонд гарахгүй болсон нь банкуудын хадгаламжийн хүү буурах улмаар түүнийг дагаад зээлийн хүү буурах боломжийг бага ч болов нэмэгдүүлж байна. Засгийн газрын бонд гарч болно л доо. Гэхдээ тийм өндөр хүүгээр гарах нь хадгаламжийн хүү өндөр байх нэг шалтгаан болж байгааг харах хэрэгтэй. Харин мань мэт шиг Эрдэнэ нар бол жинхэнэ зах зээлийн хүүгээр нь л олсон жаахан юмаа инфляци буюу үнийн өсөлтөөс хамгаалаад л хуримтлуулдаг. Үнэндээ тэгээд нэг шоргоолжны үлгэр шиг л гинжин хэлхээ ихтэй байгаа биз. Энэ чинь л өөрөө эдийн засгийн онцлог шүү дээ.

Шилжилтийн үеийн эдийн засагтай орнуудтай харьцуулахад манай улсын зээлийн хүү ойролцоо түвшинд байгаа ч хадгалажийн хүү өндөр байгааг Төв банкны судалгаа харуулсан. Тиймээс бид цөөхөн хэдэн мөнгөтэй хүмүүсээ ноолох бус төр, засгийн бодлого тогтвортой үед гадаад зах зээлээс хямд эх үүсвэр л олж татах хэрэгтэй.

1.5 ЖИЛИЙН НАСТАЙ ЗАСГИЙН ГАЗАР ҮРГЭЛЖИЛСЭЭР БАЙВАЛ ЗЭЭЛИЙН ХҮҮ ХЭЗЭЭ Ч БУУРАХГҮЙ

Дээр дурьдсан Грек, Ромд зээлийн хүү үргэлжлэн буурч жилийн 5 хувьд хүрч байсан ч улс төрийн хямралаас шалтгаалан эргэн 40 хувь хүртэл өссөн юм.

Өмссөн зүүсэн, үзэж харсан нь ялгаатай боловч түүхээс л бид өөрсдийгөө харах боломжтой. Сүүлийн 6 жил явуулсан улс төрийн бодлого нь манай улсын зээлжих зэрэглэлийг CAA1 түвшинд аваачсан. Зээлжих зэрэглэлийг маш энгийнээр тайлбарлая. Бид банкнаас зээл авах үед банкууд бидэнд зээлийн нөхцөл тавьж, хүссэн хэмжээнд маань зээл гаргаж өгдөггүйтэй адил банкууд ч гэсэн олон улсын зах зээлээс мөнгө гуйхаар явдаг. Энэ үед яг адилхан танай улсын зээлжих зэрэглэл 100 доллараас 20-40 доллар л авч чадах хэмжээнд байна. Авах эсэхээ өөрсдөө л мэд гэдэг. Банкууд өндөр өртөгтэй 20 доллараа авч ирээд зардал, эрсдэл, ашгаа нэмээд бидэнд зээлдэг. Тэгвэл зээлжих зэрэглэлийг хэн тогтоодог вэ? Дэлхий өнцөг булан бүрт зээлжих зэрэглэл тогтоогч томоохон 3 байгууллага (Moody`s, Pitch, S&P) байдаг бөгөөд танай улс өндөр эрсдэлтэй, өр чинь нэмэгдсэн, Засгийн газар чинь хурдан солигддог, төсөв чинь алдагдалтай гэж үнэлээд 100 доллараас 20-40 доллар хооронд л авах боломжтой гээд тавьчихдаг. Тиймээс асуудлын суурь бол манай улс төр, эдийн засгийн орчин байх нь.

Угийн л эдийн засгийн орчин нь хэцүү л дээ. Баялгийн хараал, Голланд өвчин гээд хамаг л болохгүй бүтэхгүйгээрээ дуудуулсан Монгол хэмээх айл. Зэс, нүүрс хоёроо газар ухаж зараад, тэндээсээ олдсон жаахан юмаа хадгалах ч үгүй тэр доор нь хуваагаад идчихдэг, хэрвээ түүхий эдийнх нь үнэ буурчихвал хүүе болохоо байлаа гээд ханш нь савчихдаг. Дотроо ямар нэг зүйл үйлдвэрлэж чадахгүй болохоор ханшийн нөлөөгөөр импортын бараа нь үнээ өсгөчихдөг. Яг үнэндээ 1990 оноос өмнө Монгол аж үйлдвэржсэн орон байсан юм шүү. Англи, Франц шиг улсууд бүгд л Африкийн орнуудыг та хэд үйлдвэржээд хэрэггүй, зүгээр л манайхаас ав. Оронд түүхий эдийг чинь өндөр үнээр авъя гэж эхлэсэн өнөөдөр нөхцөл байдал ямар байна. Манайх үүнтэй л агаар нэг.

Хэвлэл мэдээллийн байгууллагууд (Телевиз, Радио, Social болон Вэб хуудаснууд) манай мэдээллийг аливаа хэлбэрээр бүрэн ба хэсэгчлэн авч ашиглах хориотой ба зөвхөн зөвшилцсөн тохиолдолд эх сурвалжийг (ikon.mn) дурдах замаар ашиглах ёстойг анхаарна уу!

Томуутай төр

Томуутай төр

Угаасаа “Halloween” шиг амьдарч байна

Угаасаа “Halloween” шиг амьдарч байна

200 минутын хот

200 минутын хот

Ирээдүйд ажилладаг Засгийн Газар

Ирээдүйд ажилладаг Засгийн Газар

Шинэ Ерөнхий сайдад дайх үг

Шинэ Ерөнхий сайдад дайх үг