Ипотекийн зээлтэй холбоотой ТҮГЭЭМЭЛ АСУУЛТ, ХАРИУЛТ

Орон сууцны хөнгөлөлттэй нөхцөлт ипотекийн зээл авахтай холбоотой түгээмэл асуултад Монголын Ипотекийн Корпорац(МИК) цувралаар хариулсан байна.

Эдгээр мэдээллийг нэгтгэж уншигч танд хүргэе.

1. Хэдэн төгрөгийн орлоготой бол орон сууцны ипотекийн зээлд хамрагдах боломжтой вэ?

Таны авах зээлийн хэмжээ, хугацаанаас хамаарна.

Сарын төлөлт нь таны нийт орлогын 45 хувиас хэтрэхгүй буюу өр, орлогын харьцаа 45 хувь байна.

Та энэхүү холбоосоор орж авах зээлийн хэмжээ болон хугацаагаа оруулан сарын төлөлтөө тооцоолох боломжтой.

2. Зээл хүсэгч сүүлийн хоёр жилд ажлаа хоёроос дээш удаа сольсон бол орлого тогтворгүй гэж үздэг

Ипотекийн зээл авахын тулд орлогын тогтвортой байдал чухал юм. Зээл хүсэгч нь сүүлийн хоёр жилийн хугацаанд ажлаа хоёроос дээш удаа сольсон тохиолдолд орлого тогтворгүй гэж үздэг байна. Мөн тогтмол бус цалинтай, орлогынхоо ихэнх хувийг илүү цагийн хөлс, богино хугацааны гэрээт ажлаар бүрдүүлдэг бол сүүлийн хоёр жилийн дундаж орлогоор тодорхойлно.

Анхаарах бас нэг зүйл нь сүүлийн хоёроос доошгүй жилийн хугацаанд нэг байгууллагад хөдөлмөрийн гэрээгээр ажиллаж байгаа, үүнээс сүүлийн нэг жилд нь нэг байгууллагад үндсэн ажилтнаар тогтвортой ажиллаж байгааг харгалздаг.

3. Ипотекийн зээлийн урьдчилгаа төлбөрт орон сууц барьцаалж болох уу?

Монголбанкны баталсан “Орон сууцны ипотекийн зээлийн санхүүжилтийн журмын” 2.2-т Зээл хүсэгч Зээлийн батлан даалтын сангаас батлан даалт гаргуулаагүй тохиолдолд өөрийн эсвэл хамтран зээлдэгчийн өмчлөлд байгаа орон сууцыг барьцаа болгон орон сууцны ипотекийн хөнгөлөлттэй хүүтэй зээлийг авч, зээлээр худалдан авах шинэ орон сууцны урьдчилгаа төлбөрийг төлж болно гэж заасан байна.

Харин Ипотекийн зээлийн урьдчилгаанд барьцаалсан байраа чөлөөлөхөд орон сууцны зээлийн үлдэгдэл дүн нь худалдан авсан орон сууцны үнэлгээний 70 хувь болон түүнээс дээш байгаа тохиолдолд урьдчилгаа төлбөрт барьцаалсан байраа барьцаанаас чөлөөлөх боломжтой. Энэ тухай хүсэлтийг зээл авсан банкны салбартаа хандан гаргана.

4. Зээлийн төлбөр төлөх өдрөө өөрчлөх боломжтой юу?

Боломжтой. Та зээл авсан банкны салбартаа хандаж, зээлийн төлбөр төлөх өдөр өөрчлөх хүсэлтээ гаргана.

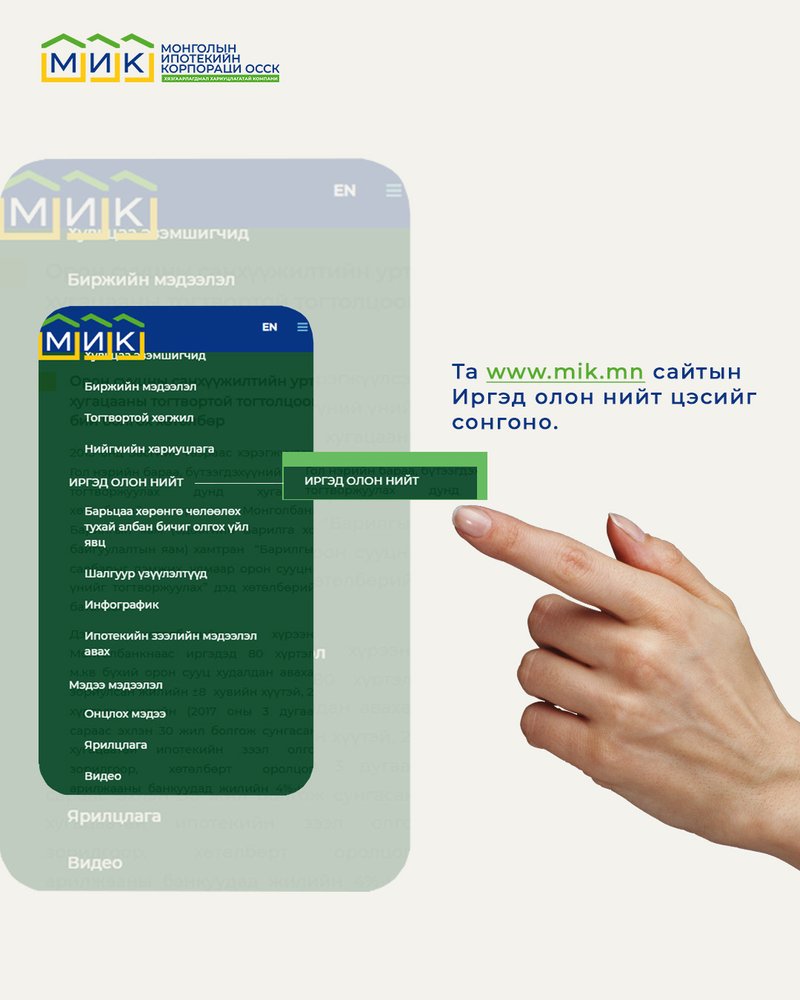

5. Ипотекийн зээл МИК-рүү шилжсэн эсэхээ хэрхэн шалгах вэ?

Та www.mik.mn сайтын Иргэд олон нийт цэсний Ипотекийн зээлийн мэдээлэл авах хэсэг рүү ДАН системээр нэвтэрч:

- Таны зээл МИК-д худалдагдсан эсэх

- МИК-д худалдагдсан зээлийн барьцаа хөрөнгө, өмчлөгч, зээлдэгч, төлбөрийн хуваарьт өөрчлөлт оруулахаар хүсэлт гаргасан тохиолдолд явцын мэдээллийг харах

- Зээлээс хэсэгчлэн болон бүрэн төлөлт хийж нэмэлт барьцаа болон үндсэн барьцаа хөрөнгө чөлөөлүүлэх тохиолдолд явцын мэдээллийг харах боломжтой.

6. МИК рүү зээл нь шилжээгүй байхад ажлаа сольж болох уу?

7. Үндсэн зээлдэгчээр нөхөр нь хамрагдаж байх үед эхнэр нь декриттэй байх хугацаанд хамтран зээлдэгч болж болох уу?

Хүүхэд асрах чөлөөтэй байх хугацаандаа ипотекийн зээлийн хамтран зээлдэгчээр орох боломжтой. Энэ тохиолдолд өрхийн орлогыг үндсэн зээлдэгчийн орлогоор тооцож, өр, орлогын харьцаа 45 хувийг хангуулна. Харин хүүхэд асрах чөлөөнөөс эргэн ажилдаа ороод гурван сар болсон үедээ ипотекийн зээлийн хамтран зээлдэгчээр орох бол орлогыг гурван сарын дунджаар тооцож, өрхийн орлогын тооцоололд оруулна.

Эх сурвалж: Монголын Ипотекийн Корпорац

Хэвлэл мэдээллийн байгууллагууд (Телевиз, Радио, Social болон Вэб хуудаснууд) манай мэдээллийг аливаа хэлбэрээр бүрэн ба хэсэгчлэн авч ашиглах хориотой ба зөвхөн зөвшилцсөн тохиолдолд эх сурвалжийг (ikon.mn) дурдах замаар ашиглах ёстойг анхаарна уу!