ИНФОГРАФИК: “Ажлын байрыг дэмжих зээл”-ийн хэрэгжилтийн нөхцөл байдлын судалгаа

Монгол Улсын Засгийн газраас “Эрүүл мэндээ хамгаалж, эдийн засгаа сэргээх 10 их наядын цогц төлөвлөгөө”-г баталсны дагуу жижиг, дунд үйлдвэрлэл, үйлчилгээ эрхлэгчдийн “Ажлын байрыг дэмжих зээл”-ийг 2021/03/05-аас олгож эхэлсэн. Зээлийн нөхцөл нь жилийн 3 хувийн хүүтэй, 3 жилийн хугацаатай, ААН-дэд 500 сая хүртэл, иргэдэд 50 сая хүртэл төгрөгийн зээлийг олгох боломжтой.

МИРИМ Консалтант ХХК энэхүү зээл очих эзэндээ очиж чадаж байгаа эсэх, зээлийн материалыг бүрдүүлэх, зээлийг авахад хэр их хүндрэл бэрхшээл тулгарч байгааг тодруулах зорилгоор тус судалгааг гүйцэтгэж, судалгааны үр дүнг танилцуулж байна. Энэхүү судалгааны мэдээллийг 2021 оны 3 сарын 29-өөс 4 сарын 12-ны хооронд CAWI (Интернэтээр мэдээлэл цуглуулах арга) аргаар цуглуулсан.

Судалгаанд оролцогчдын мэдээлэл

Судалгаанд оролцогчдын 20 хувь бичил бизнес эрхлэгч, 27 хувь жижиг дунд бизнес эрхлэгч, 53 хувь хувиараа хөдөлмөр эрхлэгч. Үйл ажиллагаа явуулж буй салбарын хувьд худалдаа, хүнсний үйлдвэрлэл, хөнгөн үйлдвэрлэл, үйлчилгээ, ХАА салбарынхан түлхүү хамрагджээ.

График 1. ААН-ийн төрөл, хувиар

График 2. Үйл ажиллагаа явуулж буй салбар, хувиар

Судалгаанд хамрагдсан иргэн, ААН-үүд дунджаар 8.6 жил, хамгийн ихдээ 30 жил, хамгийн багадаа нэг жил хүрэхгүй хугацаанд үйл ажиллагаа явуулсан байна.

Байгууллагын ажилтны тоог нь авч үзэхэд дунджаар 4 ажилтантай, хамгийн ихдээ 37 ажилтантай байгууллагууд хамрагдсан.

График 3. Үйл ажиллагаа явуулж буй жил, давтамжаар

График 4. Байгууллагын ажилтны тоо, давтамжаар

Ажлын байрыг дэмжих зээлийн талаарх ойлголт, хандлага

Судалгаанд оролцогчид ажлын байрыг дэмжих зээлийн талаар 39 хувь сайн, 34 хувь дунд зэрэг мэдээлэлтэй, 27 хувь мэдээлэл бага буюу огт мэдээлэлгүй гэжээ. Үүнээс харахад бизнес эрхлэгчид тус зээлийн талаар хангалттай сайн мэдээлэлгүй байна. Монгол банк болон арилжааны банкнууд хэвлэлийн хурал болон өөрсдийн веб сайт, фейсбүүк хуудас, зарим мэдээллийн веб хуудсаар дамжуулж зээлийн мэдээллийг түгээж байна.

График 5. Зээлийн талаарх мэдээлэл авч буй байдал, хувиар

Судалгаанд хамрагдсан бизнес эрхлэгчдийн 97 хувь ажлыг байрыг дэмжих зээлийг цагаа олсон, хэрэгтэй зээл гэдгийг онцолсон. Гэвч арилжааны банкны шалгуурын дагуу олгож байгаа учир жинхэнэ жижиг дунд бизнес эрхлэгч иргэд, ААН-д хүртээлгүй зүйл болж байгааг судалгаанд оролцогчид дурдсан.

График 6. Зээлийн хэрэгцээг хэрхэн үнэлж байна, хувиар

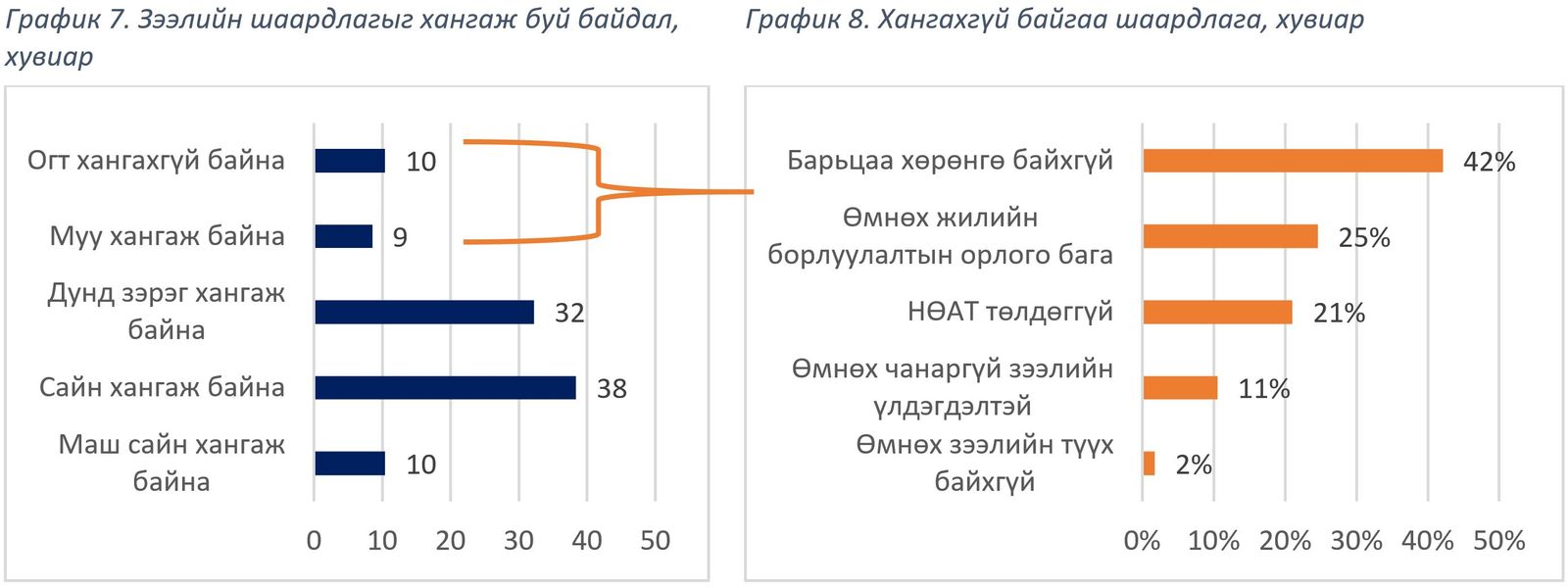

Зээлийн шаардлагыг хангаж буй байдал, тулгарч буй хүндрэл бэрхшээл

Судалгаанд хамрагдсан иргэн, ААН-үүд зээлийн шаардлагыг 48 хувь сайн хангаж байгаа бол, 32 хувь дунд зэрэг, 19 хувь хангахгүй байна.

Ажлыг байрыг дэмжих зээлд хамрагдах аж ахуйн нэгжид Монгол банкнаас дараах шаардлагыг тавьж байгаа. Үүнд:

- Нэмэгдсэн өртгийн албан татвар суутган төлөгчөөр бүртгүүлсэн, эсвэл нэмэгдсэн өртгийн албан татвараас чөлөөлөгдсөн байх;

- Барьцаа хөрөнгө хангалтгүй ЗБДС-ийн батлан даалттай зээл авах тохиолдолд Жижиг, дунд үйлдвэр, үйлчилгээг дэмжих тухай хуулийн 4.1.1, 7.1 дэх заалтад заасан шаардлагыг хангасан байх;

- Арилжааны банкнаас тавигдсан бусад шаардлага;

Судалгаагаар шаардлага хангахгүй байна гэж хариулсан компаниудын 42 хувь барьцаа хөрөнгө байхгүй, 25 хувь өмнөх жилийн борлуулалтын орлого бага, 21 хувь НӨАТ төлдөггүй, 11 хувь өмнөх чанаргүй зээлийн үлдэгдэлтэй учир зээлийн шаардлагыг хангахгүй байна гэжээ.

График 9. Зээлийн материалыг бүрдүүлэхэд хэр хүндрэл, бэрхшээл тулгарч байна, хувиар

График 10. Зээлийг авахтай холбоотой гарч буй хүндрэл бэрхшээл, хувиар

Зээлийн үр дүн, сайжруулах арга зам

Судалгаанд оролцогчдоос энэхүү ажлын байрыг дэмжих зээлийг ямар зориулалтаар ашиглах гэж байгааг тодруулахад 36 хувь нь одоогийн ажлын байраа хадгалах, 26 хувь үйлдвэрлэл, үйлчилгээгээ өргөтгөх, 26 хувь шинэ ажлын байр нэмэгдүүлэх, 10 хувь өмнөх өндөр хүүтэй зээлийн үлдэгдлээ барагдуулахад чиглэжээ.

График 11. Зээлийн зориулалт, хувиар

Хэрэв тус зээлийг авбал дунджаар 3.76 ажлын байрыг шинээр бий болгоно гэж хариулсан. Үүнийг төрлөөр нь нарийвчлан харахад хувиараа хөдөлмөр эрхлэгч, бичил бизнес эрхлэгчид 3.5, жижиг дунд бизнес эрхлэгчид 4.4 ажлын байрыг шинээр бий болгох боломжтой гэж хариулжээ.

Нийт судалгаанд оролцогчдын авахыг хүсэж буй зээлийн дундаж хэмжээг тооцоход 56.2 сая төгрөг байна. Үүнийг төрлөөр нь харьцуулахад хувиараа хөдөлмөр эрхлэгчид 46 сая, бичил бизнес эрхлэгчид 58 сая, жижиг дунд бизнес эрхлэгчид 76 сая төгрөгийн зээлийг авах хүсэлтэй байна.

Хүснэгт 1. Авахыг хүсэж буй зээлийн дундаж хэмжээ, бий болгох ажлын байрны тоо, хувиар

|

№ |

Үйл ажиллагааны төрөл |

Хэрэв зээлийг авбал шинээр бий болгох ажлын байрны тоо |

Авахыг хүсэж буй зээлийн дундаж хэмжээ |

Хамгийн багадаа |

Хамгийн ихдээ |

|

1 |

Хувиараа хөдөлмөр эрхлэгч |

3.5 |

45,6 сая |

500,000 |

50 сая |

|

2 |

Бичил бизнес эрхлэгч |

3.6 |

57,6 сая |

1 сая |

500 сая |

|

3 |

Жижиг дунд бизнес эрхлэгч |

4.4 |

75,6 сая |

5 сая |

500 сая |

Тус судалгаанд оролцогчдын зээлийн үр дүнг авч үзэхэд 52 хувь материал бүрдүүлж өгөөд зээлийг авч чадаагүй, 47 хувь зээлийг авахаар судалж үзсэн, материал бүрдүүлж байгаа иргэд байгаа бол зээлийг авсан зөвхөн нэг иргэн хамрагджээ.

Зээлийг авч чадаагүй шалтгааныг тодруулахад 42 хувь шаардлага өндөр, 29 хувь барьцаа хөрөнгө байхгүй, 10 хувь хугацаа хэтэрсэн зээлтэй, 7 хувь мэдээлэл дутмагаас татгалзсан хариу авчээ.

График 12. Ажлын байрыг дэмжих зээлийг авсан эсэх, хувиар

График 13. Зээлийг авч чадаагүй шалтгаан, хувиар

Ажлын байрыг дэмжих зээлийг зорилтот хэрэглэгчдэд хүргэхийн тулд юуг сайжруулж, өөрчлөх шаардлагатай байгааг судалгаанд оролцогчдоос тодруулахад дараах зүйлсийг дурдсан. Үүнд:

- Банкны шаардлагыг багасгах – 25%

- Бага зээл авч байгаа хүнээс барьцаа хөрөнгө шаардахгүй байх, барьцааг уян хатан болгох, барьцааг өндрөөр үнэлэх – 12%

- Шийдвэр гаргах процессыг хурдан болгох – 7%

- Зээлийг бичил бизнес эрхлэгчдэд олгох – 5%

- Банкны ажилчдын хүнд суртлыг багасгах – 4%

- Зээлийн талаарх мэдээллийг талуудад сайн өгөх – 3%

- Ажлын байраа хадгалах гэсэн заалтаа мөрдөх

- Баримт бичгийг цахимжуулах

- Зээлийн батлан даалтын сан бодитоор дэмжлэг үзүүлэх. Хувиараа хөдөлмөр эрхлэгч иргэдэд батлан даалтын сан үйлчилдэг болох.

- Үл хөдлөх хөрөнгийг бүртгүүлэхэд хялбар болгох

Хэвлэл мэдээллийн байгууллагууд (Телевиз, Радио, Social болон Вэб хуудаснууд) манай мэдээллийг аливаа хэлбэрээр бүрэн ба хэсэгчлэн авч ашиглах хориотой ба зөвхөн зөвшилцсөн тохиолдолд эх сурвалжийг (ikon.mn) дурдах замаар ашиглах ёстойг анхаарна уу!