Дарамт болсон тэтгэврийн зээл

Эцэг, эхээ үл тоосон иргэдэд зээл олгохгүй гэвэл Монголд бослого гарах биз.

Тэгвэл нас дээр гарсан эцэг, эхээ үл хайхран, асрахгүй байгаа иргэдийг “хар жагсаалт”-д бүртгэж, цаашлаад банкны зээл олгохгүй, данс нээхгүй байх санаачилгыг Шанхай хотын уугуул, Орон нутгийн ардын захиргааны Хууль зүйн хэрэг эрхэлсэн хорооны орлогч дарга Лyo Пэйшиний талаар Financial Times дөрөвдүгээр сард онцлов.

Тус хотын “Женьминь Жибао” сонинд мэдээлснээр эцэг, эхээ асраагүй хүмүүсийг осол гаргаад зугтсан жолооч, метроны тасалбар шалгах хашлага давж харайсан “туулайчид” зэрэг нийтийн хэв журам зөрчигчидтэй дүйцүүлэн шийтгэл оноох санал дэвшүүлсэн байлаа.

Анх 2013 онд БНХАУ-д энэ талаар хууль баталж, настай эцэг, эхээ тогтмол эргэж тойрдоггүй хүмүүсийг хариуцлагад татахаар журамлаж, хариуцлага ногдуулах эрхийг тодорхой байгууллага, албан тушаалтанд олгосон байдаг.

Настай эцэг, эхээ асрах нь битгий хэл тэтгэврийнх нь хэдэн төгрөгийг орлогын эх үүсвэрээ болгосон хүн захаас аваад дүүрэн байна.

Тэгвэл манай улсад байдал яг эсрэгээрээ. Настай эцэг, эхээ асрах нь битгий хэл тэтгэврийнх нь хэдэн төгрөгийг орлогын эх үүсвэрээ болгосон хүн захаас аваад дүүрэн байна.

Хотын гудамжинд таарсан, тэтгэврийн насных болов уу гэмээр хижээл насны дурын 10 иргэнээс “Та тэтгэврийн зээлтэй юү” хэмээн асуухад ердөө хоёр нь “Зээлгүй” хэмээн хариулсан юм. Энэ бол ахмад настнуудын нийтлэг дүр зураг.

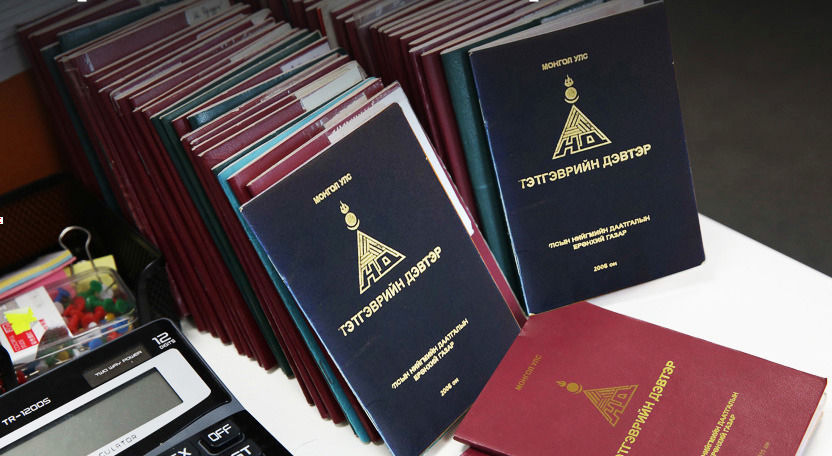

Тэдний нэг болох Төрийн банкны Баянхошуун дахь салбар. Тус салбарт “Тэтгэврийн зээл” гэсэн хавтсандаа багтахгүй хахсан цэнхэр дэвтрүүд теллерүүдийн арын тавцан дээрээс нурах шахам овоолоостой байсныг санаж байна.

2014, 2015 онд тэтгэврийн зээлийн хэмжээ 2012 оныхтой харьцуулахад гурав дахин нэмэгдсэн бөгөөд Нийгмийн даатгалын сангаас тэтгэвэр авч буй 300 гаруй мянган ахмад настны 200 орчим мянга нь зээлтэй гэсэн тоо бий. Хувьчлаад үзвэл, тэтгэврийн насны ахмадуудын 90 гаруй хувь нь дэвтрээ барьцаалан зээл авчээ. Энэ бол тэтгэвэр олгож буй банкуудын буруу биш. Иргэд хүссэний үндсэн дээр л тэд зээл олгож байгаа хэрэг. Харин ахмадууд үнэхээр шаардлагатай зээлээ авч, зорьсон зүйлдээ хэрэглэж чадаж байгаа, эсэх нь асуудлын гол юм.

Монголын ахмадын чөлөөт холбоо энэ талаар судалгаа явуулжээ. Судалгаанд 3,000 гаруй настан бичиг, цахимаар болон утсаар саналаа хэлсний 70 гаруй хувь буюу 2,407 нь тэтгэврээ өөртөө зориулж байхыг хуульчлах тухай санаачилга гаргасан байна.

Үүнийг задлаад үзвэл, ахмадуудын дийлэнх нь өөрийнхөө хэрэгцээг хангахаас илүүтэй ихэвчлэн үр хүүхдийнхээ хэрэгцээ шаардлагад нийцүүлэн зээл авдаг байна. Тэр ч бүү хэл зээл авахаас аргагүй байдалд ортол “дарамталж”, авсныг нь хуу хамдаг “шимэгчид” цөөнгүй байдгийг хөгшчүүлийн яриа нотолно.

Баянгол дүүргийн 3 дугаар хорооны иргэн Н.Чимэгээ “Зээгийнхээ сургалтын төлбөрийг хийхийн тулд тэтгэврийн зээл авсан. Ажилгүй байгаа хүүхдээ хараад зүгээр суултай биш. Сая зээлийн хугацаа сунгасан сургаар Цагаан сардаа нэмэр болох гээд дахиад нэмээд авчихсан. Одоо жил гүрийчихвэл тэтгэвэртэйгээ золгох гээд л байна” хэмээн ярьсан юм. Тэрбээр сүүлийн гурван жил тэтгэврийнхээ дэвтрийг гар дээрээ аваагүй аж.

Яг ийм байдлаас болж хөгшчүүл тэтгэвэр тогтоолгож, нийгмийн байдлаа сайжруулах бус, харин ч эсрэгээрээ зээлээ дуусан дуустал бусдын гар харж, сохор зоосны орлогогүй тарчиг амьдрахад хүрдэг нь зовлонтой. Нөгөө талаар, “Үхтэл үр харам” гэгчээр үр хүүхдэдээ чадах зүйлээрээ туслахыг хичээдэггүй ээж, аав гэж хаана ч үгүй юм. Хүүхдүүд нь ч өгөх ёстой мэт шаналгах. Эцэст нь тэтгэврээ барьцаалан зээл авч өгсөн иргэний хохь болоод өнгөрдөг нь гашуун үнэн.

Манай улсын Банкны тухай хуулийн 10.1-д “Банк иргэн, хуулийн этгээдэд өөрийн болзол, нөхцөлийн дагуу зээл олгож болох бөгөөд хүүг өөрөө тогтооно” хэмээн заасан байдаг. Тэтгэврийн мөнгийг Нийгмийн даатгалын сангаас ямар нэгэн татлаа түтлээгүй олгочихдог тул банкууд энэ төрлийн зээлийг дуртайяа гаргадаг.

Тэгсэн хэрнээ зээлдэгч хэзээ ч нүд анихыг хэлж мэдэхгүй тул “эрсдэлтэй” гэсэн ангилалд багтаан хүүг нь өндөр тогтоодог ажээ. Гэхдээ банк бүр зээлийн хэмжээг ялгаатай тогтоосон. Тухайлбал, Төрийн банк 12 хүртэл сарын тэтгэврээс ихгүй хэмжээгээр олгодог бол Капитрон банк 12 хүртэл сая төгрөг олгохоор заасан гэх мэт. Хүүгийн хэмжээ 1.5 буюу 18 хувь байдаг нь нийтлэг жишиг.

Нэг ёсондоо иргэн Чимэгээ өнөөдөр нэг жилийн хугацаатай зээл авсан бол тэр хугацаанд гар дээрээ ганц ч төгрөг авахгүйгээр зээлээ дуусахыг хүлээхээс аргагүй. Банкууд эрсдэлээ тооцоод жилийн хүүг зээл олгохдоо бүгдийг нь суутгаад авчихдаг. Хэрэв тухайн зээл авсан ахмад настан банкны өртэйгөөр бурхны орныг “зоривол” үлдсэн зээлийг гэр бүлийнхэн нь төлөх үүрэг хүлээнэ.

Энэ мэтээр хөгшчүүдийн эрх ашиг зөрчигдөж буй асуудлыг хуульчлахаар Хүн амын хөгжил, нийгмийн хамгааллын яам санаачилга гаргасан ч одоо болтол ямар нэгэн төсөл бэлэн болоогүй байна. Уг нь Нийгмийн бодлого, боловсрол, соёл, шинжлэх ухааны байнгын хорооны хуралдаанаас Ц.Оюунгэрэл гишүүнээр ахлуулсан Ажлын хэсэг гарч, энэ талаар төсөл бэлэн болгон танилцуулах үүргийг XАХНХЯ-нд 14 хоногийн хугацаатай өгсөн.

Гэвч өдий хүртэл төсөл танилцуулаагүй байгаа талаар тэрбээр ярьсан юм. Энэ талаар “Тэтгэврийн зээлийн асуудлыг зохицуулах хуулийг тусад нь гаргах уу, эсвэл Арилжааны банкуудын тухай хуульд өөрчлөлт оруулах уу гэдэг талаар УИХ дээр яриад Арилжааны банкны тухай хуульд өөрчлөлт оруулах зарчмын шийдэл гарсан. Энэ өөрчлөлтийг хамтран оруулж ирэх үүргийг ХАХНХ-ын сайдад үүрэг болгоод яг хоёр сарын нүүр үзэж байна.

Тухайн үед 14 хоногийн дараа НББСШУ-ы байнгын хорооны дарга Д.Батцогт С.Эрдэнэ сайд руу асуулга явуулахад, одоо авч байгаа тэтгэврийн зээл том асуудал болоод байгаа. Иймд богино хугацаанд багтаж тооцоолох боломжгүй тухай хариу өгч байсан. Тэрнээс хойш ямар нэгэн хариу алга.

Уг нь хуулийн төслийг яаралтай оруулаад ирвэл Ажлын хэсгээрээ хуралдаад хуулиа гаргах байр суурьтай байна. Үгүй бол энэ асуудал ужгирсан хэвээр үлдэх болно” хэмээн Тэтгэврийн зээлийн хүүг бууруулах болон тэтгэврийн зээлийн эрх зүйн орчныг боловсронгуй болгох талаар холбогдох хууль тогтоомжийн төслийг боловсруулах үүрэг бүхий Ажлын хэсгийн ахлагч Ц.Оюунгэрэл ярьсан юм.

Мөнгө гэдэг хайр халамжийг орлох эд биш.

Хэрэв Ажлын хэсгийг чиглэл болгосны дагуу хуулийн төслийг боловсруулбал ахмад настнуудын эрхийг хамгаалсан нэгэн том алхам болох юм.

Тухайлбал, банкныхны эрс-дэлтэй хэмээн үзээд буй тэтгэврийн зээлийг эрсдэлгүй болгох үүднээс эхний ээлжинд зээлийн хугацааг зургаан сараас хэтрүүлэхгүй байхаар тусгахыг зорьжээ.

Хоёрдугаарт, зээлийн хугацаа дуусан дуустал гар хоосон суудаг байдлыг залруулах үүднээс тухайн хүний зээлийн 70 хүртэл хувьтай тэнцэх хэмжээний мөнгийг л олгох заалт санал болгосон байна. Тодорхой хэлбэл, сарын 225 мянган төгрөгийн тэтгэвэртэй иргэн зээл авсан ч cap бүр гар дээрээ 67.5 мянган төгрөг аваад байх нь.

Эцэст нь, хүүгийн хэмжээг арилжааны зээлийн хүүгийн 50 хувиас илүүгүй байхаар тусгах чиглэл өгчээ. Үүний дагуу төсөл боловсруулж, баталбал тэтгэвэр барьцаалсан зээлийг ахмадууд хагас жилийн хугацаагаар, ойролцоогоор нэг хувийн хүүтэй авах боломж бүрдэх юм.

Тэгээд зогсохгүй cap бүр сүүний мөнгөөрөө тасрахгүй гэсэн үг. Бусад орон ч энэ жишгээр тэтгэвэр авагчдынхаа эрхийг хамгаалдаг аж. Цаашилбал, тэтгэврийн зээлтэй иргэн нас барсан тохиолдолд үлдсэн зээлийг гэр бүлийнхэн нь бус, банк эрсдэлийн сангаасаа төлөх зохицуулалт ч хийх боломжтойг Ц.Оюунгэрэл гишүүн дурдсан.

Хамгийн сүүлд гаргасан 2014 оны эцсийн судалгаагаар тэтгэврийн зээлийн үлдэгдэл 355 тэрбум төгрөг байна. Энэ мөнгөний хүү болгож ахмадууд cap бүр 5.3, жилд 63.9 тэрбум төгрөг төлж буй. Мэдээж өнгөрсөн жил болоод энэ оны эхний “sale’’-үүдийг тооцвол энэ тоо нэмэгдсэн байж таарна.

Мөнгө гэдэг хайр халамжийг орлох эд биш. Ядаж үр хүүхэд нь хөгшчүүлээ мөлжиж, тэтгэврийн хэдэн төгрөгийг нь саахгүй амьдарвал нэмэр болохгүй юм гэхэд, нэрмээс болохгүй байх том тус. Харин энэ асуудлыг хуульчилчихвал хөөрхий настнууд маань ядаж өрөнд санаа зовохгүй амьдрах биз ээ.