Эдийн засгийн өсөлт нэмэгдсэн ч иргэдийн амьдралыг дордуулснаа МОНГОЛБАНК ХҮЛЭЭН ЗӨВШӨӨРЛӨӨ

Монголбанк өчигдөрТӨРӨӨС МӨНГӨНИЙ БОДЛОГЫН ТАЛААР 2019 ОНД БАРИМТЛАХ ҮНДСЭН ЧИГЛЭЛИЙН ТӨСӨЛ -ийн талаар эдийн засагчид, хэвлэл мэдээлэл, олон нийтэд нээлттэй танилцуулах уулзалтыг хийсэн юм.

Боловсруулсан мөнгөний бодлогын төслийг бүрэн эхээр нь үзэхээр өнгөрсөн хугацаанд буюу Монголбанкны шинэ удирдлагын үед иргэдийн амьдрал, санхүүгийн систем улам бүр эрсдэлд орсон нь уншигдах ажээ.

Эдийн засгийн өсөлт хэдийгээр 6.3%-д хүрсэн гэх ч энэ нь нийт иргэдийн амьдрал дээшлэхэд огт нөлөөлж чадаагүйг илэрхийлэх ДӨРВӨН баримтыг Монголбанкнаас боловсруулсан ТӨРӨӨС МӨНГӨНИЙ БОДЛОГЫН ТАЛААР 2019 ОНД БАРИМТЛАХ ҮНДСЭН ЧИГЛЭЛИЙН ТӨСӨЛ-өөс хүргэе.

1. ИНФЛЯЦИ 8%

Монголбанкныхны өөрсдийнх нь боловсруулсан мөнгөний бодлогод “Инфляци нам түвшинд байх нь иргэдийн бодит орлогыг хамгаалдаг бол инфляци хэлбэлзэл багатай, тогтвортой байх нь бизнесийн макро орчны тодорхой бус байдлыг бууруулдаг” гэжээ.

Гэвч Монголбанк “Хэрэглээний үнийн индексээр хэмжигдэх инфляцийг урт хугацааны тэнцвэрт түвшин болох 8 орчим хувьд тогтворжуулах зорилтыг ирэх онд үргэлжлүүлэн хэрэгжүүлэхээр Үндсэн чиглэлд тусгалаа. Ийнхүү УИХ-аас баталсан 2018-2020 оны инфляцийн зорилтот түвшин болох 8 хувийг хэвээр хадгалах нь гадаад эрэлт, түүхий эдийн үнийн хэлбэлзэл өндөр байгаа энэ үед эдийн засгийн идэвхжил, ажил эрхлэлтийг бүх салбарын түвшинд дэмжихийн зэрэгцээ инфляцийн хүлээлтийг тогтворжуулахад чухал ач холбогдолтой.

Цаашид эдийн засгийн өсөлттэй уялдан эрэлтийн гаралтай инфляци нэмэгдэх, дэлхийн зах зээл дээрх нефтийн үнийн өсөлттэй холбоотойгоор шатахууны үнэ өсөх зэрэг хүлээлттэй байгаа хэдий ч, нөгөө талаас нийлүүлэлтийн болон нэг удаагийн шинжтэй хүчин зүйлсийн нөлөө саарснаар инфляци 2018 онд зорилтот түвшний орчимд хадгалагдах төлөвтэй байна” гэжээ.

Монголбанк 2016 оны эхний сард 1.1 хувьд хүрээд байсан инфляцийг 2017, 2018 онд огцом 8 хувьд зорьж иргэдийн халааснаас шууд утгаараа 10 хувийн татаас авах зорилго дэвшүүлсэн билээ. Тэгвэл 2019, 2020 онд ч 8% -ийн зорилтоо үргэлжлүүлэн барихаар болж. Үүнийгээ эдийн засгийн өсөлт, хэрэглээг тэлэх зорилготой гэж тайлбарлах ч иргэдийн санхүүгийн шийдвэрт эерэг нөлөөлөх бодлогын ажил хийсэнгүй. Юу гэхээр, нэгэнт эдийн засаг өсч байгаа нь үнэн бол үүнийг бодит урт хугацааны хуримтлал руу оруулах, ирж болох эрсдэлийг сааруулах бодлогын ШИНЭ арга хэмжээ ТӨВ БАНК авсангүй. Ирэх хоёр жилд хэрэглээний үнийн индекс буюу инфляци болох бидний халааснаас шууд утгаараа авч байгаа татвар 8 хувь хэвээр байх нь.

График1, Инфляцийн түвшин, Монголбанкны ерөнхийлөгч бүр үндсэн зорилгоо хэрхэн биелүүлсэн бэ?

Ер нь инфляци өндөр байх нь төгрөгийн худалдан авах чадварыг эрс сулруулж, иргэдийн амьдралыг хэрхэн дордуулж болдгийг бид Венесуэл, Аргентины жишээнээс харж болно. Тэдний бодлогыг дооглож шоолчихоод өөрсдөө тэр замаар нь давхиад баймааргүй сэн.

Төв банкны мөнгөний бодлогод “Үнийн хэлбэлзэл нь дан ганц мөнгөний бодлогоор нөлөөлж болохуйц эрэлтийн хүчин зүйлээс шалтгаалдаггүй бөгөөд нийлүүлэлтийн хүчин зүйлсийн улмаас өөрчлөгдөх нь их байна. Манай хүнсний бүтээгдэхүүний үнэ хэрэглээний сагсны 20 орчим хувийг эзэлдэг бөгөөд хүнсний бүтээгдэхүүний үнэд цаг агаар, ургац хураалт зэрэг мөнгөний бодлогоос хамааралгүй хүчин зүйлс нөлөөтэй байдаг. Мөн зарим импортыг орлох боломжгүй бүтээгдэхүүний дэлхийн зах зээлийн үнэ инфляцид шууд нөлөөлдөг” гэжээ.

Монголбанк шатахууны үнийн өөрчлөлт тэргүүтэй инфляцийн нийлүүлэлтийн гаралтай нөлөөлөлд оролцож чадахгүй л юм бол Монголбанк үндсэн зорилтоо "үндэсний мөнгөн тэмдэгтийн тогтвортой байдал" гэж тодорхойлоод ч яахав дээ.

Одоогийн Засгийн газар шатахууны үнийг чөлөөлнө гэдгээ мэдэгдээд буй. Энэ нөхцөлд инфляциа бүр тавиад туух нөхцөл бүрдээд буйг Монголбанкны мессежээс харж болох нь. Угтаа сайн, муу нөхцөл байдлаас үүдэн мөчлөг сөрсөн, дагасан бодлого хэрэгжүүлэх бүрэн эрх нь Монголбанкинд бий юмсан.

2. ЗЭЭЛИЙН ХҮҮ БУУРАХ НӨХЦӨЛ БҮРДЭХГҮЙ НЬ

Сүүлийн 2-3 жилд идэвхийлэн, тал талдаа зээлийн хүүг бууруулах арга, гарц хайсаар буй. Үнэндээ нам, дор, тогтвортой инфляцийн орчин үүсэж байж зээлийн хүү буурах боломжтойг Монголбанкны өөрсдийнх нь боловсруулсан "Зээлийн хүүг бууруулах Үндэсний стратеги"-д нь тодорхой дурдсан байдаг. Мөн "Депозитын хүү өндөр байгаа нь зээлийн хүү өндөр байх суурь нөхцөл болж байна" гэж тодорхой бичжээ. Депозитын хүү гэдэг нь банкны харилцагчдаас татан төвлөрүүлсэн мөнгийг бүхэлд нь хэлж байна. Өөрөөр хэлбэл, хадгаламж, харилцах дансны үлдэгдэл дэх хүү өндөр байгаа нь зээлийн хүү өндөр байгаад нөлөөлж байгаа ч инфляци 6-8 хувьтай байхад хадгаламжийн хүү цаашлаад зээлийн хүү буурна гэсэн хүлээлтийг 2020 он хүртэл үгүйсгэж байна.

Нам, тогтвортой инфляцийн орчин бүрдэж байж л зээлийн хүү буурах үндэс болох учиртай. Тиймээс ч монголчуудын өнөөдөр 100 мянгуулаа авчихсан, цаашлаад хамгийн багадаа 400 мянган хүн орон сууцанд амьдрах боломжийг олгосон 8 хувийн ипотекийн зээл гарах боломж бүрдэж байсныг хэлэх нь илүүц биз ээ.

2018 оны наймдугаар сарын байдлаар зээлийн жилийн дундаж хүү 17.6 хувь байна.

3. ВАЛЮТЫН ХАНШАА АЛДАЖ Ч МАГАДГҮЙ

Нэр бүхий эдийн засагчид төв банкийг 2018 оны есдүгээр сараас валютын ханшаа алдах нь гэж ярьж байв. Харамсалтай нь, яг л тэдний хэлснээр боллоо.

Ханшаа алдаад зогсохгүй үргэлжлүүлээд төв банк валютын нөөцөө нэмэгдүүлнэ гэсэн мэдэгдлээ удаа дараа хийсэн нь төгрөгийн ханшийг улам ч бүр буурууллаа.

Тодруулбал, төв банк “Гадаад валютын улсын нөөцийг дунд хугацаанд хамгийн багадаа 6.5 тэрбум ам.долларт хүргэх шаардлагатай” гэжээ. Одоо Монгол Улсын нийт ДНБ-ий хэмжээг 10 орчим тэрбум ам.доллар гэдэг. Тэгвэл түүний 60%-тай тэнцэх хэмжээний долларыг Монголбанк нөөцлөх нь гэх мессеж нь валютын ханш улам чангарах нөхцөлийг бүрдүүлж байгаа юм.

График 2, Ханшийн график

2013 оны нэгдүгээр сараас 2016 оны зургаадугаар сар буюу гурван жил гаруйн хугацаанд төгрөг 600 орчим төгрөгөөр суларсан бол Н.Баяртсайхан ажлаа авангуутаа хийсэн болчимгүй мэдэгдлээсээ болж төгрөг, ам.долларын эсрэг шууд 500 орчим төгрөгөөр сулласан гавьяаг бид мартаагүй л байна.

4. УРТ ХУГАЦААНЫ БУС ХЭРЭГЛЭЭНИЙ ЭДИЙН ЗАСГИЙГ ТЭЛСЭЭР ХЯМРАЛ РУУГАА ...

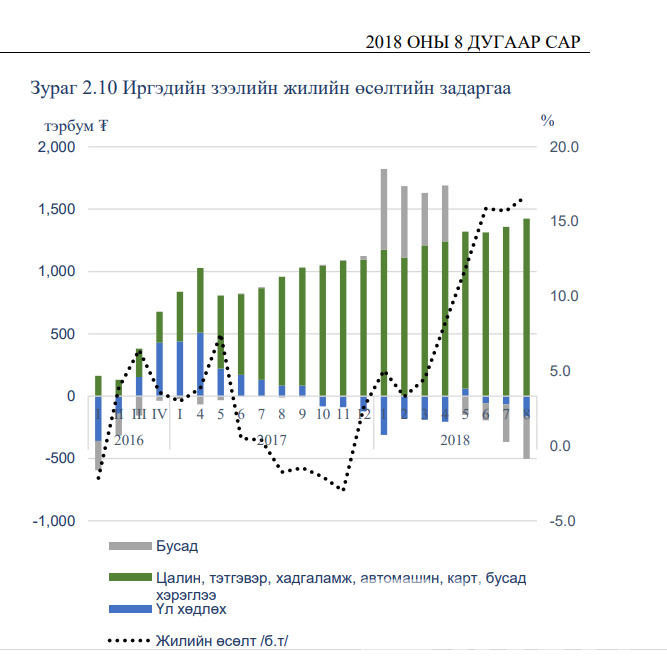

Монголбанкны мөнгөний бодлогод “Сүүлийн жилүүдэд банкны салбараас олгосон иргэдийн хэрэглээний зээлийн өсөлт эрчимжсэнээс өрхийн өрийн дарамт нэмэгдэж, иргэд татварын дараах орлогынхоо дийлэнх буюу дунджаар 69-70 хувийг зээлийн төлбөрт зарцуулж, амьжиргааныхаа наад захын хэрэгцээгээ танах ,эсхүл дахин зээл авах байдлаар зээлийн циклд орох эрсдэл нэмэгдэж байна” гэжээ. Энэ нь өнгөрсөн хугацаанд төв банк ч тэр, Засгийн газар ч тэр иргэдийн бодит орлогыг дээшлүүлэх зүйлийг огт хийгээгүйгээс иргэд өрийн дарамтанд улам бүр шигдэж буйг албан ёсоор хүлээн зөвшөөрлөө.

Ингэхдээ иргэдийн зээл нь урт хугацааны хөрөнгө оруулалт буюу ипотек биш, хэрэглээний л зээл тэлж байгааг анхаарах хэрэгтэй юм.

График 3, Иргэдийн зээлийн жилийн өсөлтийн задаргаа, эх сурвалж: Монголбанк

Түүнчлэн “Банкны салбарын хугацаа хэтэрсэн зээлийн өрийн үлдэгдэл 2018 оны 8 дугаар сард өмнөх оны мөн үеэс 8.5 хувиар, чанаргүй зээлийн хэмжээ 16.5 хувиар тус тус өссөн үзүүлэлттэй гарлаа” гэж мэдэгдсэн нь төв банкны өөрийнх нь гол хоёр үүргийн нэг болох “санхүүгийн системийн тогтвортой байдал"-ыг бүрдүүлж чадаагүй, улам бүр муутгасан гэдгээ ч хүлээн зөвшөөрснийг илтгэнэ.

“Сүүлийн жилүүдэд хэрэглээний зээл хурдтай өсаж, өрхийн өрийн дарамт нэмэгдсэн. Цаашид өрхийн бодит орлого буурвал иргэдийн төлбөрийн чадвар суларч, дагаад зээлийн чанар муудан, нийт хэрэглээ огцом хумигдвал эдийн засгийн уналт болох эрсдэлтэй. Мөн өрийн дарамт өндөр үед хямралаас гарах хугацаа урт байдаг” гэж Монголбанк өөрсдөө бичжээ. Тэгвэл зээлийг чанаргүй болгоод байгаа иргэдийн бодит орлого, амьжиргааг сайжруулахад чухам юу хийв гэдгийг дахин асууя. Санхүүгийн системийн тогтвортой байдал гэдгээ зөвхөн хэдэн арилжааны банкаа чангалаад болчихдог гэдэг хайрцаглагдсан сэтгэлгээнээсээ гараач.

Үргэлжлүүлэн Монголбанк “2016 оны эцсээс эдийн засаг сэргэж эхэлсэн хэдий ч банкны салбарын зээлийн чанар төдийлэн сайжрахгүй байна. Тухайлбал, банкны салбарын хугацаа хэтэрсэн зээлийн өрийн үлдэгдэл өмнөх жилийн мөн үеэс 16.7 хувиар, чанаргүй зээлийн хэмжээ 19.2 хувиар өссөн үзүүлэлттэй гарлаа. Чанаргүй зээл өсөхөд барилгын салбарын зээлийн чанар үргэлжлэн муудаж байгаа нь голлон нөлөөлсөн байна. Тухайлбал, орон сууцны борлуулалт муудсантай холбоотойгоор тайлант жилд барилгын салбарын чанаргүй зээл 92.2 хувиар өссөн бол харин худалдааны салбарын чанаргүй зээл 17.9 хувиар буурлаа.

Эдийн засгийн салбарын чанаргүй зээлийн хувийг өнгөрсөн оны мөн үетэй харьцуулахад уул уурхай болон худалдааны салбарын чанаргүй зээлийн хувь 3-4 нэгжээр тус тус буурсан бол барилга болон бусад салбарын чанаргүй зээлийн хувь 6-8 нэгжээр тус тус өсчээ. Харин иргэдийн зээл давамгайлсан үл хөдлөх хөрөнгө болон хэрэглээний зээлийн чанар харьцангуй тогтвортой байна” гэжээ.

Мөн “Банкны салбарын зээлийн төвлөрөл өндөр байна. Уул уурхай, барилга, худалдааны салбарын болон хэрэглээний зээлийн чанар муудаж, эдгээр салбарын төлөвөөс хамаарч, банкны системийг эмзэг болгож байна” гэв. Тэгвэл төв банк энэ эмзэг байдлыг арилгахын тулд буюу өөрийн санхүүгийн системийг тогтвортой байдлыг бууруулахад бизнесийнхэнд ямар дэмжлэг үзүүлсэн бэ.

Монголбанк зөвхөн тайлагнадаг бус, эрсдэлийн эсрэг юу хийж байгаагаа тодорхой болгомоор байна.

Үнэндээ эдийн засаг нь өсөөд л иргэд хэрэглээний зээлээ нэмээд байх нь нийт эдийн засгийн эрсдэлийг нэмэгдүүлэх нь ямар хэмжээний хор хохиролтойг тооцоход бэрх. Харин үүний эсрэг төв банкны үнэт цаас 4.7 их наяд төгрөг болсон ч үүнийгээ зорилтот бодлогын хөтөлбөрүүдэд инфляцид нөлөөлөхгүйгээр хэрхэн зарцуулах ухаанаа олохгүй байсаар хоёр жилийг барлаа. Цаашдаа ч яах нь тодорхойгүй байна.

Монголбанкны өчигдрийн уулзалтаар эдийн засагчид нь эдийн засгаа солонгоруулах, тэр дундаа богино хугацаанд өөрчлөлт авчрах боломжтой боловсрол, технологийн бүтээгдэхүүн, үйлчилгээг дэмжих шаардлагатай байгааг онцолж байв. Тэгээд үүнийхээ төлөө тэд чухам юу хийж байна вэ?!

Орон сууцны зээлийн санхүүжилтийг ч нэмэгдүүлэх бодит боломж байсаар байхад Олон улсын валютын сангийн амыг харсаар дорвитой өөрчлөлт огт хийхгүй суугаа нь харамсалтай.

График 4, Ипотекийн зээлийн үлдэгдэл санхүүжилтийн эх үүсвэр, ипотек хэрхэн хумигдсаныг хараарай, эх сурвалж: Монголбанк

Өмнөх төв банкны хэрэгжүүлсэн ипотекийн хөтөлбөр үнэхээр алдаатай байсан бол засаж залруулаад 50, 50 тэрбумаар янданд шүүлтүүр тавина гэх засгийн бодлогыг шүүмжлээд, өөрсдөө хөтөлбөрийн нөхцөл, шалгуураа сайжруулаад, иргэдээ орон сууцжуулахгүй л бол монголчууд орон байрны мөнгө, амьдрал хайсаар экспортод гарах хүсэлтэй дотоодын үйлдвэрлэгчдээ үл тоон, боломж олдвол Солонгос, цаашлаад өөр улсад л цагаачлах сонголтыг л үлдээсээр.

Энэ оны эхний хагас жилийн байдлаар эдийн засгийн өсөлт эрчимжиж, 6.3 хувьд хүрсэн ч ажил эрхлэлт ердөө 3.1 хувиар өссөн нь чамлалтай.

Үнэндээ хамаг буруугаа Засгийн газар, компаниудад чихээд суугаад байвал Монголбанкны хэрэг байх юм уу. Уг нь олон улс дахь төв банкууд мөчлөг сөрсөн, иргэдийн ажлын байр, бодит орлогод нөлөөлсөн олон бодлого, хөтөлбөр хэрэгжүүлж болдгийг бид харсаар суугаа.

Зун, намрын налгар өдрүүд дуусч УТААТАЙ баргар өдрүүд айсуй.

Хэвлэл мэдээллийн байгууллагууд (Телевиз, Радио, Social болон Вэб хуудаснууд) манай мэдээллийг аливаа хэлбэрээр бүрэн ба хэсэгчлэн авч ашиглах хориотой ба зөвхөн зөвшилцсөн тохиолдолд эх сурвалжийг (ikon.mn) дурдах замаар ашиглах ёстойг анхаарна уу!

Та хоёрын нэг нь ОГЦОР!

Та хоёрын нэг нь ОГЦОР!

КОВИД-19 ба Мэдээлэл, технологийн бэлэн байдал

КОВИД-19 ба Мэдээлэл, технологийн бэлэн байдал

2021 ОН: Эдийн засаг, бизнесийн эрсдэл, боломж

2021 ОН: Эдийн засаг, бизнесийн эрсдэл, боломж

Иргэдийн үг хэлж, үзэл бодлоо илэрхийлэх эрх ба хэвлэл мэдээллийн өөрийн зохицуулалт

Иргэдийн үг хэлж, үзэл бодлоо илэрхийлэх эрх ба хэвлэл мэдээллийн өөрийн зохицуулалт

Бидэнд эдийн засгийн хямралын нөлөөг зөөллөх, сэргээх (ПОСТ-КОВИД19) төлөвлөгөө хэрэгтэй

Бидэнд эдийн засгийн хямралын нөлөөг зөөллөх, сэргээх (ПОСТ-КОВИД19) төлөвлөгөө хэрэгтэй