Финтекийг зохицуулах нь

Инноваци дэлхийн эдийн засгийг өөрчилж байна. Шинэ технологийг хүн бүр ашиглах боломжтой, хямд өртөгтэйн дээр хамгийн гол нь өндөр үр ашигтай. Иймд улс орнууд инновацийн төвүүдийг хөгжүүлэх, чадавхжуулахад ихээхэн анхаарч байна. Бидний амьдарч буй шинэ эринд технологийн чиглэлээр үйл ажиллагаа явуулдаг гарааны компаниуд (start-ups) шуугиан тарьж, маш хурдацтай үйл ажиллагаагаа тэлж байна.

Хамгийн ойрын жишээ дурдвал, одоогоос 2 жилийн өмнө 50,000-1,000,000 төгрөгийн барьцаагүй, финтект суурилсан бичил зээл олгож эхэлсэн “ЛэндМН” банк бус санхүүгийн байгууллага 2019 оны 3-р сарын байдлаар нийт 1,2 сая удаа, 240 тэрбум төгрөгийн зээлийг иргэдэд олгоод байна. Зээлдэгчдийн тоо 120.5 мянгад хүрсэн нь манай банк бус санхүүгийн салбарын нийт зээлдэгчдийн 40 орчим хувийг дангаараа эзлэх болсон. Финтек, түүний зохицуулалтын талаар судлах, зохицуулалтын болон практик алхмыг цаг алдалгүй тодорхойлж, хэрэгжүүлэх нь санхүүгийн салбарын хөгжлийн тулгамдсан асуудлын нэг болоод байна.

Финтекийн хөгжлийг Леман Бродерс (Lehman Brothers) банкны дампуурлаас өмнөх ба дараах гэж авч үздэг. 2008 онд томоохон банкуудын тогтвортой байдал ганхаж эхэлснээс хойш ихэнх зохицуулагч байгууллагууд тухайлбал, АНУ-ын санхүүгийн зах зээлийн зохицуулагч байгууллагууд банк, санхүүгийн байгууллагуудад тайлагнал, хөрөнгө оруулалтад тавигдах хязгаарлалт, заавал стресс тест хийх зэрэг зохицуулалтын арга хэмжээг авах болсон. Үүнтэй зэрэгцэн хэрэглэгчид технологийн компаниудад итгэж мөнгөө өгч эхэлсэн. Технологийн компани болон хэрэглэгчийн хоорондын зээл, төлбөр тооцооны харилцааны талаар тодорхой зохицуулалтгүйгээр 2,000 орчим платформ бий болж, энэ төрлийн бизнес нэгэнт хүчээ авсан.

Гэвч Леман Бродерс-ын дараа зохицуулагч байгууллагууд өөрийн зүгээс тодорхой зохицуулалт, хязгаарлалт хийж хэрэгжүүлж байх хоорондоо дөнгөж үр нь соёолж байсан санхүүгийн технологийн салбарыг төдийлөн анзааралгүй орхисон байлаа. Технологийн жижиг компаниуд зөвхөн санхүүгийн салбарт чиглэсэн үйлчилгээг хөгжүүлж, тухайн салбарт хүрээгээ тэлж байхад хямралын дараах санхүүгийн томоохон компаниуд энэхүү цоо шинэ, уламжлалт бус хэлбэрт нийцэхэд хүндрэлтэй тулгарсан. Нөгөө талаар 2015 оноос дэлхийн улс орнууд санхүүгийн технологийн таатай зохицуулалтаар энэ төрлийн компаниудыг урин дуудах өрсөлдөөн өрнөж эхэлсэн байна.

Санхүүгийн зохицуулагч байгууллагууд энэхүү финтекийн давалгаатай зэрэгцэн эдийн засгийн үр ашигтай байдлыг хадгалах, санхүүгийн хэрэглэгчдийн эрх ашгийг хамгаалах хүндхэн даалгаврын өмнө ирээд байна. Дэлхийн зарим улс орнууд финтекийн зохицуулалтын дараагийн шатанд шилжиж, зарчмын өөрчлөлт хийгээд эхэлснийг зохицуулалтын шинэ давалгаа эхэллээ гэж мэргэжилтнүүд нэрлэж байна.

Финтекийн хөгжлийн явцад улс орнууд

- Зохицуулалтгүй орхих (Laissez-faire)

- Сэндбокс (sandbox) буюу туршилт хийлгэх

- Нөхцөл бүрт тохирсон арга хэмжээг тухай бүр авах

- Ахисан түвшний буюу зохицуулалтын арга хэрэгсэлдээ технологи ашиглах гэсэн 4 арга хэлбэрийг ашиглаж байна.

RegTech (Регтэк)

Зохицуулалтын технологи (RegTech-Regulatory technology) нь технологи болон зохицуулалт хоёрыг нэгтгэж, финтек компани нь зохицуулалтын хүрээнд үйл ажиллагаа явуулж байгаа эсэхэд тогтмол хяналт тавих, тайлан мэдээг нь авах зэрэгт ашиглах технологи юм. RegTech-ийн хөгжлийг ч мөн адил 2 үе шатаар авч үзэж байна. 2008 оноос өмнөх зохицуулалтын механизмд зохицуулалттай компаниуд илүү оролцоотой, тоон аргад суурилсан байсан бол 2008 оноос хойш компани болон зохицуулагч байгууллага аль аль нь зохицуулалтад үүрэг оролцоотой болж, технологи ашиглах болсон. Өмнө нь зохицуулалтын ихэнх чиглэл харилцагчийг таньж мэдэх хандлагатай байсан бол RegTech-ийн хувьд харилцагч төдийгүй датагаа таньж мэдэх, уг датаг үр дүнтэй арга замаар цуглуулах, үр дүнтэй хэлбэрт хөрвүүлэн ашиглах, удирдах, дүн шинжилгээ хийх зэргийг хамруулж байна. Эцсийн дүндээ асар их мэдээллийн дата баазад суурилсан зохицуулалтын арга хэлбэрт шилжиж байна.

Хүснэгт 1. Финтекийн хөгжлийн үе шат

Эх сурвалж: “Fintech and Regtech in a nutshell, and the future in a sandbox” by Douglas W.Arner, Janos Barberis, and Ross P.Buckley, 2017

RegTech зохицуулалт 2008 оноос өмнө зөвхөн системийн нөлөө бүхий томоохон компаниудыг зохицуулахад чиглэж байсан бол Хятад улсад олон тооны финтек компаниуд үүссэнээр Хятадын зохицуулах байгууллага 2015 онд өөрийн зохицуулалтын орчинд үнэлгээ хийж хэзээ эдгээр компаниудад анхаарч эхлэхийг, цаашлаад бүхий л түвшний оролцогчдод, ямар хэмжээний хяналтын тогтолцоо хэрэгжүүлэхийг тодорхойлж чадсан байна. Ингэснээр зохицуулагчид инновацийг дэмжин, нөгөө талаар эрсдлийг бууруулах тэнцвэрт арга хэрэгслийг нэвтрүүлэх болсон.

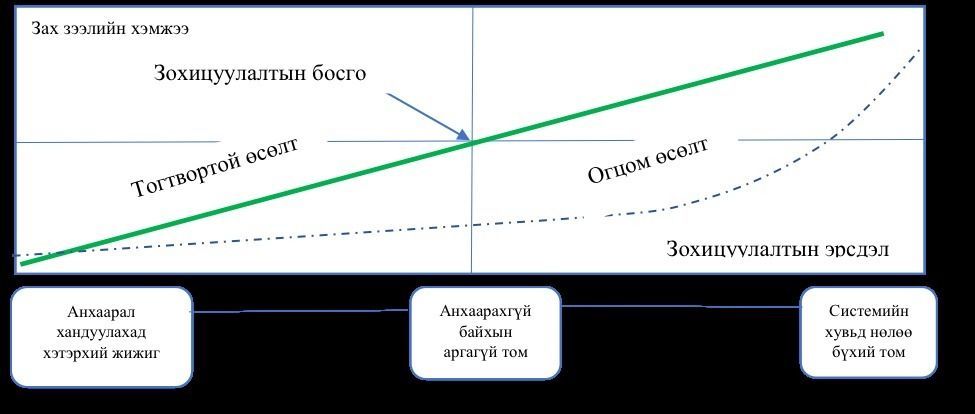

Зураг 1. Бизнесийн амьдралын мөчлөг ба зохицуулалт

Эх сурвалж: “Fintech and Regtech in a nutshell, and the future in a sandbox” by Douglas W.Arner, Janos Barberis, and Ross P.Buckley, 2017

Зураг 1-т харуулсанчлан уламжлалт хэлбэрийн болон финтек компаниудын хөгжлийн мөчлөг харилцан адилгүй байдаг. Уламжлалт хэлбэрийн бизнес нь “хэтэрхий жижиг” -ээс “анхаарал хандуулахгүй байхын аргагүй том” буюу дундаж хэмжээтэй болоход зохицуулалтын байгууллагууд анхаарал хандуулж эхэлдэг. Харин финтекийн компаниуд “анхаарал хандуулахад хэтэрхий жижиг” гэсэн бизнесийн мөчлөгөөс маш хурдтайгаар “системийн хувьд нөлөө бүхий том” гэсэн хэмжээнд хүрдэг тул энэ хооронд зохицуулалтын эрсдэл үүсэх хандлагатай байдаг. Тиймээс хэзээ зохицуулалтын хүрээнд оруулах шаардлагатай вэ гэдгийг тогтоох нь хамгийн чухал гэж ихэнх зохицуулагч байгууллагууд үзэж байна.

Финтек шийдэл санхүүгийн бүх төрлийн үйлчилгээнд нэвтрээд байгаа бөгөөд нийтлэг зургаар нь харвал

- Санхүү, хөрөнгө оруулалт

- Дотоод үйл ажиллагаа, эрсдлийн удирдлага

- Төлбөр тооцоо, дэд бүтэц

- Мэдээллийн аюулгүй байдал ба цахим мөнгө

- Хэрэглэгчийн интерфэйс гэсэн бүлэгт илүүтэй нэвтэрсэн байгааг харж болно.

Энэхүү финтекийн хөгжлийн буухиаг хөгжиж буй Ази, Африкийн орнууд залгамжлан авч Засгийн газрынх нь зүгээс бодлогоор дэмжин эдийн засгаа хөгжлийн дараагийн шатанд хүргэхээр тэмүүлж байна. Тухайлбал, өнөөдөр Африкт нийт мөнгөнгүйлгээний 21 хувийг утсаараа хийж, дэлхийн дундаж үзүүлэлтээс ч өндөр байгаа1 нь үүний нотолгоо юм. Харилцаа холбооны компаниудын нөлөөлөл болон банкны салбар төдийлөн сайн хөгжөөгүй нь финтекийн хөгжил ийм хэмжээнд хүрэхэд нөлөөлсөн. Мөн ижил нөхцөл байдалтай улсуудын туршлагыг судалж үзэхэд финтекийн хурдацтай хөгжил нь дараах шалтгаантай байна. Үүнд:

- Залуу хэрэглэгчдийн гар утасны хэрэглээ өндөр, мөн технологи ашиглах сонирхол их

- Нийгмийн дундаж давхарга нэмэгдэж байгаа

- Зах зээлийн ашиглагдаагүй боломж

- Банкны салбар хөгжөөгүй, эсхүл банкны салбар хол байршдаг

- Иргэд итгэлцлээс илүү өөрт тав тухтай байдлыг сонгох болсон

- Өрсөлдөөн багатай

Сэндбокс

Улс орнуудын зохицуулах байгууллагууд финтекийн хөгжлийг боомилохгүйгээр гэхдээ Үнэт цаасны хороодын олон улсын байгууллагын зөвлөмжийн дагуу хөрөнгө оруулагчийн эрх ашгийг хамгаалах зохицуулалтын арга хэрэгслийг хайх болсноор сэндбокс хэмээх ойлголтыг бий болгосон.

Сэндбокс нь финтекийн салбарын зохицуулалт байхгүй улс орнуудад нэг талаас, зохицуулагч байгууллага нь зохицуулалтад хамаарах субъектын талаар илүү судлах, боломжит эрсдлүүдийг урьдчилан харж, түүнд тохирсон эрх зүйн орчныг бий болгох; нөгөө талаас, финтекийн компаниуд хууль, журмаар тогтоосон шаардлагыг үл харгалзан энэхүү шинэ инновацийг зах зээлд туршилтын шугамаар нэвтрүүлэх хоёр талын, харилцан ашигтай, ойлголцсон хамтын үйл явц юм.

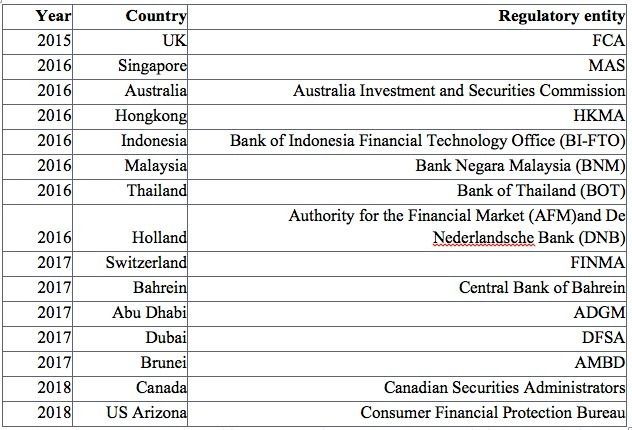

Хүснэгт 2. Сэндбоксыг зохицуулалтын механизмдаа нэвтрүүлсэн улсууд

Эх сурвалж: EBI Working Paper Series 2017-no.11 “Regulating a Revolution: From Regulatory Sandboxes to Smart Regulation”

Финтек нь зээл, төлбөр тооцооны үйлчилгээнээс хальж, хөрөнгийн зах зээлд финтек салбарын “sandbox”-ыг байгуулахад хүргэсэн. Хамгийн сүүлд Франц улс өөрийн гэсэн финтекийн үйл ажиллагааг зохицуулсан зохицуулалттай болсон байна. Эдгээр улсууд энэхүү салбарын дуусашгүй нөөц бололцоог мэдэрч, энэ төрлийн аливаа санхүүгийн байгууллага, бүтээгдэхүүн, үйлчилгээг хамгийн нээлттэй хүлээн авч, хууль эрх зүйн нээлттэй, нөхөрсөг орчин нөхцлийг бий болгож байна. Ингэснээр финтек компаниудыг олноор нь татаж, финтек салбарын төв болохоор өрсөлдөж байна.

Эдгээр улсуудад хөрөнгийн зах зээлийн төрийн болон өөрийгөө зохицуулах байгууллагуудын үйл ажиллагааны цар хүрээ өргөжиж, кибер аюулгүй байдал, шинэ бүтээгдэхүүн, үйлчилгээг хянах чиг үүрэгтэй нэгж, эсхүл байгууллагыг шинээр байгуулсан нийтлэг дүр зураг ажиглагдаж байна.

Зохицуулалтын хүрээ, арга барил, хандлага ийнхүү өөрчлөгдөж байгаагаас гадна олон улсын томоохон байгууллагууд энэ чиглэл рүү онцгойлон анхаарч байна. Тухайлбал, Номура олон улсын хөрөнгө оруулалтын банк 2018 оны 5-р сарын 18-аас эхлэн крипто валютын кастодиан үйлчилгээг санал болгож эхэлсэн. Мөн PWC зэрэг олон улсын нэр хүнд бүхий аудитын компаниуд үйлчилгээний төлбөрөө крипто валютаар авах болсон.

Цаашилбал, хөрөнгө оруулалтын сангуудын крипто валютаар оруулах хөрөнгө оруулалтын хэмжээ огцом нэмэгдсэн. Дэлхийн хамгийн том хөрөнгө оруулалтын банк JP Morgan 2019 оны 2-р сард өөрийн нэрийн анхны дижитал төлбөрийн нэгж болох JPM Coin-ийг гаргахаа зарласан.

Регтэк (RegTech)-д бид хэзээ бэлэн болох вэ?

RegTech-ийг хэрэгжүүлэхэд асар их хэмжээний мэдээллийг боловсруулж, дүн шинжилгээ хийж чадах эсэх, эсхүл уг технологийг үр дүнтэй ашиглаж чадах эсэх нь зохицуулагч байгууллагуудын өмнө тулгардаг гол асуудал юм. Мөн ямар хэмжээний хяналтыг, хэзээ тавьж эхлэхээ тодорхойлж чадвал хяналтын үр дүнтэй тогтолцоогоор инноваци, финтекийг дэмжих бүрэн боломжтой.

Монголчуудын хувьд мобайл банк, и-баримт, зээлийн карт, интернет банкны үйлчилгээ, барьцаагүй бичил зээлийн үйлчилгээг идэвхтэй нэвтрүүлж, финтекийн хөгжлөөс хоцроогүй гэж хэлж болно. Гэвч энэхүү зах зээл илүү ихийг нээж, хурдацтайгаар тэлж байна. Тухайлбал, финтек даатгал, asset token, биг дата (big data), смарт гэрээ (smart contract), regtech, compliance tech гэх мэт олон хэлбэрээр санхүүгийн зах зээл финтек хэлбэр рүү эргэлт буцалтгүйгээр шилжиж байна. Олон улсад энэхүү финтект суурилсан санхүүгийн салбарын хурдацтай тэлэлт, өөрчлөлтийг даган бүхэл бүтэн “финтек экосистем” гэх ойлголт бий боллоо. Финтек экосистемийг зохицуулалтын орчин, макро эдийн засгийн тулгуур бодлогоор дэмжсэнээр эдийн засгийн хөгжлийг хурдасгах хөшүүрэг болгох боломжтой.

Ухаалгаас оюунлаг ертөнц рүү

Ухаалгаас оюунлаг ертөнц рүү

Японы тэмдэглэл

Японы тэмдэглэл

МАЛАЙЗ: Авлига, сонгууль, нөхөн сэргээлт

МАЛАЙЗ: Авлига, сонгууль, нөхөн сэргээлт

Төсөв, өр ба та

Төсөв, өр ба та

Буцах шилжилт өрнөх үү

Буцах шилжилт өрнөх үү