Ипотекийн түлхүүр санхүүжилт

Хэр олон барилгын кран хөдөлж байгаа нь тухайн улс, хотын хөгжил дэвшлийн илтгэх нэг үзүүлэлт болж өгдөг. Тухайн эдийн засаг хэрхэн тэлж байгааг өрнөж буй бүтээн байгуулалтаар нь дүгнэж болох аж. Энэ хаврын тухайд өнгөрсөн хоёр жил зогссон кранууд хөдөлж эхэллээ. Гэвч эрэлт талаасаа ипотекийн зээлийн саармагжилт барилгын салбарын өсөлтийг хязгаарлах болж, иргэдийн хаашаа башингаа орон сууцаар солих сонирхлоосоо татгалзах болов.

ОУВС-гийн Өргөтгөсөн санхүүжилтийн хөтөлбөрийн хүрээнд Монголбанк ипотекийн хөтөлбөрөөс гарч, Засгийн газарт шилжүүлэх үүрэг хүлээсэн. Хөтөлбөрийг шилжүүлэх хүртэл хугацаанд Монголбанкнаас олгох санхүүжилтийн хэмжээ зээлийн эргэн төлөлтөөс шалтгаалах юм. Одоогоор хөтөлбөрийн схемийг сайжруулан шинэчлэн Засгийн газарт шилжүүлэх үйл явц өрнөж байгаа аж.

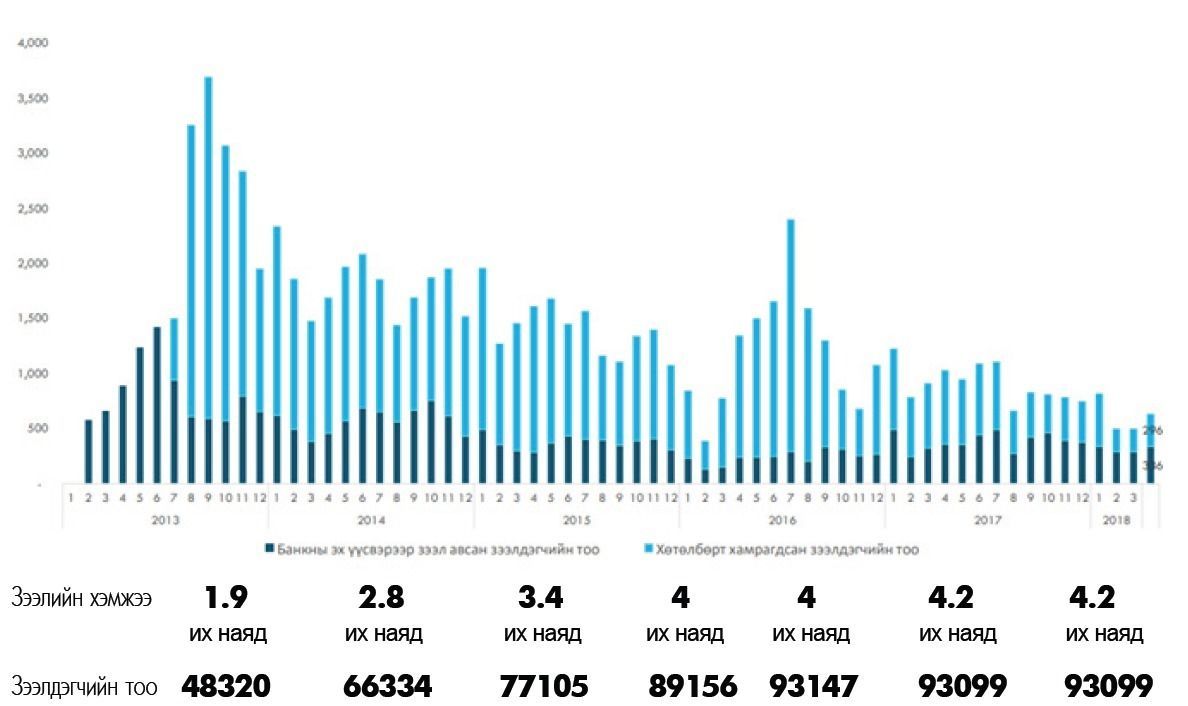

Энэ хугацаанд ипотекийн зээл олголт зогсоогүй бөгөөд эх үүсвэргүйн улмаас хүртээмж нь үлэмж хэмжээгээр хумигдсан юм. Монголбанкны эргэн төлөлтөөр 220 тэрбум, улсын төсвийн 120 тэрбум, нийт 340 тэрбум төгрөгийн санхүүжилтээр энэ жил ипотекийн зээл олгох учиртай. Ипотекийн зээлээр баталгаажсан бондын төлбөрийг орон сууцны зээлийн санхүүжилтэнд эргүүлэн зарцуулснаар санхүүжилтийн тогтолцоог үргэлжлүүлэх боломжийг бий болгосон нь энэ. 2013-2017 онуудад зээлийн эргэн төлөлтөөс нийт 800 гаруй тэрбум төгрөгийг санхүүжүүлэх нэмэлт эх үүсвэр болгон зах зээлд нийлүүлжээ.

Зээлийн дундаж хэмжээ нь 40-60 сая төгрөг гэж үзвэл, 13,000 гаруй зээлдэгчийн байр авах санхүүжилтийг эргэн төлөлтөөр шийдэж өгсөн байна. Тэгвэл 2018-2020 онд эргэн төлөлтөөс жилд дунджаар 300 гаруй тэрбум төгрөгийн нэмэлт эх үүсвэр болгож зах зээлд нийлүүлэх тооцоо гарчээ. Энэ мөнгөөр 5,000 гаруй зээлдэгчдийн санхүүжилтийг жил бүр бий болгох аж. Барилга, хот байгуулалтын яамнаас ипотекийн зээлийн шинэ журмыг боловсруулж Засгийн газрын хуралдаанд танилцуулсан. Гэвч ОУВС-тай тохиролцох ёстой учраас хойшлуулаад байгаа юм.

Хэрэв шинэ журмын төсөл хэрэгжиж эхэлбэл, Монголбанк, төсөв, арилжааны банкуудын санхүүжилтээр жилд 10 мянган айл ипотекийн зээлээр орон сууц авах бололцоотой талаар салбарын сайд ярьсан байна. Барилгын компаниудын зүгээс ч одоо мөрдөгдөж буй ипотекийн журмын зарим заалтыг шүүмжилсээр ирсэн. Тухайлбал, ипотекийн зээлийн журамд 80 ам.метр хүртэлх байр худалдан авах заалт том саруулхан орон сууцанд орох сонирхолтой иргэд энэ хөтөлбөрийн гадна орхисон гэхэд болно.

Нэг хэсэг компаниуд иргэдтэй тохиролцон том талбайтай орон сууцны гэрчилгээг 80 ам.метр гэж гаргаж орон сууцаа худалдах арга хэмжээ авч байжээ. Мөн орон сууцны урьдчилгаа 30 хувийн төлбөрөө төлөх чадвартай иргэдийн зах зээл ханачихсан. Тиймээс урьдчилгаа төлбөрийн хувь хэмжээг бууруулах шаардлагатайг салбарынхан хэлдэг Өөрөөр хэлбэл, дан ганц санхүүжилт бус зээлийн босгыг бууруулснаар ипотекийн зээлийн хүртээмж нэмэгдэх боломжтой аж.

ИПОТЕКИйН ЗЭЭЛ ОЛГОЛТ 43.8 ХУВИАР БУУРАВ

2013 оноос эхэлсэн ипотекийн зээлийн хөтөлбөр барилгын салбарын хөгжилд шинэ хуудас нээсэн гэж үздэг. Өндөр хүүтэй орон сууцны зээлийн тогтолцоо сарын дөрвөн сая төгрөгийн орлоготой иргэдэд л хүртээмжтэй байж. Харин ипотекийн хөтөлбөр хэрэгжиж эхэлснээр сард нэг сая төгрөгийн орлоготой айл өрхүүдийн орон сууцны хэрэгцээг хангаж эхэлсэн билээ. Ипотекийн дан ганц барилгын эрэлтийг нэмэгдүүлээд зогсохгүй өрхийн хэрэглээний бүтцийг өөрчилж, хуримтлал болон үл хөдлөх хөрөнгөтэй болгоход хамгийн том дэмжлэг болсон. Сар тутам зээлийн эргэн төлөлт хийх учраас идэвхтэй ажил эрхлэлтийг дэмжсэн гэж үздэг.

Нийт зээл авсан өрхийн 56 хувь нь сард 600,000 хүртэлх төгрөгийн зээлийн төлөлт хийж байгаа нь өндөр хүүтэй зээлтэй байсан үеэс 50 хувиар өрхийн зардлын ачаалал буурсан үзүүлэлт болж байна. Улмаар барилгын материалаас авхуулаад ажиллах хүчний үнэлэмж хүртэл өсч эдийн засагт бодит үр өгөөжөө өгсөн байдаl Гэвч Орон сууцны ипотекийн санхүүжилтийн журамд 2016 оны аравдугаар сард нэмэлт өөрчлөлт орж хөтөлбөрийн зээл олголт зөвхөн давуу эрхтэй ипотекийн зээлээр баталгаажсан бондын эргэн төлөлтөөр санхүүжигдэх болсноор хөтөлбөрийн зээл олголт 43.8 хувиар буурсан.

Харин зах зээлийн хүүтэй хөтөлбөрийн бус зээл олголт 68.7 хувиар өссөн тоо мэдээлэл байна. Энэ нь хотын агаарын бохирдлыг бууруулах, иргэдээ тав тухтай орон сууцаар хангах төрийн бодлоготой зөрчилдөх болсон юм. Засгийн газраас орон сууцны ипотекийн зээлийн хөтөлбөрийг үргэлжлүүлэх бодлогыг баримтална гэдгээ илэрхийлсэн. Ингэхдээ гэр хорооллын дэд бүтцийг хөгжүүлэх, зорилтот бүлгийг орон сууцжуулах, ногоон орон сууцыг дэмжиж, агаар орчны бохирдлыг бууруулахыг зорьж байгаа юм.

Засгийн газраас баталсан Агаар, орчны бохирдлыг бууруулах үндэсний хөтөлбөрт гэр хорооллыг орон сууцжуулах нь агаарын бохирдлыг бууруулахад чухал ач холбогдолтой гэж үзсэн. Улмаар шинэ дэд бүтэц бий болгох, бага, дунд орлоготой иргэдийг урт хугацаатай, бага хүүтэй орон сууцны зээлд хамруулах арга хэмжээ авахаар төлөвлөж буй. Улаанбаатар хотыг хөгжүүлэх 2016-2020 оны үйл ажиллагааны төлөвлөгөөнд нийслэлийн хэмжээнд дараах төсөл хөтөлбөрийг хэрэгжүүлж 100 мянган өрхийг орон сууцжуулахаар төлөвлөсөн. Эдгээр төсөл хөтөлбөрийн хүрээнд зургаан мянган өрхийн орон сууцыг ашиглалтад оруулжээ.

ЭРЭЛТЭД ТУЛГУУРЛАСАН НИйЛҮҮЛЭЛТИйГ БИй БОЛГОХ ЁСТОй

Барилгын салбар хөгжихийн хэрээр орон сууцны эрэлт нийлүүлэлтийн тэнцвэрийн судалгааг жил бүр хийх хэрэгтэй байгааг үл хөдлөх хөрөнгийн шинжээчид онцлох болсон. Учир нь иргэдийн амьжиргаа өөрчлөгдөхийг дагаад эрэлт хэрэгцээ хурдтайгаар өөрчлөгджээ. Зах зээлд нийлүүлэгдэж буй орон сууцны тоо, чанар тогтмол өөрчлөгдөж байгаа аж. Хэрэв Засгийн газар найман хувийн хүүтэй орон сууцны зээлийн санхүүжилтийн шинэ гарц нээж чадвал эрэлт нийлүүлэлтийн тэнцвэр эрэлтийн илүүдэлтэй болж ирнэ.

Хэрэв энэ хэвээрээ үргэлжилбэл, нийлүүлэлтийн илүүдэл үргэлжилж, орон сууцны үнэ тогтвортой байх төлөв ажиглагдаж байна. Хөтөлбөрийн эхний жилүүдэд орон сууцны үнэ өсч, орон сууцны үнийн индекс 2014 онд 1.26-д хүрсэн бол 2016 оны хагас жилээс хойш 0.98-1.02 түвшинд тогтворжоод байгаа юм. Өөрөөр хэлбэл, үл хөдлөх хөрөнгийн хөөс хагарсан бөгөөд ирэх жилүүдэд орон сууцны нийлүүлэлт нэмэгдэх хүлээлттэй байгаа юм. 2017 оны эцсийн байдлаар Улаанбаатар хотод нийт 60.8 мянган айлын орон сууцны төсөл хэрэгжиж байгаагаас ашиглалтад орсон 5,000, ирэх хоёр жилд ашиглалтад орох 7.4 мянга, цаашид ашиглалтад орохоор төлөвлөгдөж буй 48.4 мянган айлын орон сууцны төсөл байна. Өнгөрсөн онд сард дунджаар 1,023 айлын шинэ орон сууц борлогджээ.

Хөтөлбөр эхэлсэн жил хамгийн их орон сууц борлуулагдсан ба түүний 63 хувьд шинээр ипотекийн зээл олгожээ. 2013- 2016 онд нийт борлуулсан орон сууцны 60-аас дээш хувийг ипотекийн зээлээр санхүүжүүлсэн бол 2017 онд борлуулсан орон сууцны 44 хувийг ипотекийн зээлээр санхүүжүүлсэн байна. Энэ мэтээр ипотекийн зээлээр санхүүжих барилга жил ирэх тусам буурах хандлага гарах болсон юм.

Тэгвэл нөгөө талдаа эдийн засгийн өсөлтийн нөлөөгөөр ипотекийн зээлийн эрэлтийг нэмэгдүүлэх суурь үзүүлэлтүүд сайжирч байгаа. 2017 оны эцсийн байдлаар ажилгүйдлийн түвшин 7.3 хувь болж өмнөх оноос 1.3 пунктээр буурсан бол өрхийн сарын дундаж орлого 1.04 сая төгрөг болж өмнөх оноос 13.8 хувиар нэмэгджээ.

ИПОТЕКИйН ТҮЛХҮҮР БУЮУ САНХҮҮЖИЛТИЙН ШИНЭ ГАРЦ

Өдгөө ипотекийн зээлийн үлдэгдэл 4.2 их наяд төгрөгт хүртэл өсөж, зээлдэгчдийн тоо 93.1 мянгад хүрчээ. Үндсэндээ 93 мянган өрх ипотекийн буянаар орон сууцтай болсон гэсэн үг. Хамгийн сайн зээлд тооцогддог ипотек 2017 оны эцсийн байдлаар банкны салбарын нийт зээлийн 12.8 хувийг эзэлж байна. Мөн банкуудын нийт активын хэмжээ 28.8 их наяд төгрөг болж, ипотекийн зээл 9.7 хувьтай нь тэнцжээ. Тэгсэн ч дахин тэлэх боломж байгааг эдийн засагчдын хийсэн судалгаанаас харж болно.

Дэлхийн 103 орны ДНБ-д эзлэх ипотекийн зээлийн дундаж хэмжээ 2015 онд 25.1 хувь байсан бол Монгол Улсын хувьд энэ үзүүлэлт өнгөрсөн оны эцсийн байдлаар 15.7 хувьтай гарчээ. ДНБ-д эзлэх ипотекийн зээлийн хэмжээ дэлхийн дунджаас бага байгаа нь цаашид орон сууцны зээлийн хэмжээ тэлэх боломжтойг харуулсан аж. Монголын ипотекийн корпорацийн худалдан авсан зээлийн багцын үндсэн зээлдэгчдийг насны бүтцээр нь авч үзвэл 30-34 насныхан хамгийн их хувийг эзэлдэг нь урьдчилгаа төлбөр хуримтлуулах болон зээл эргэн төлөх санхүүгийн чадамж үүсэх хугацаатай холбоотой юм.

Монгол Улсын насанд хүрсэн хүн амын 2,529 насны бүтцэд хамгийн их хувийг эзэлж байгаагаас гадна 216 мянган өрх гэр хороололд амьдарч байгаа тул ирэх таван жилд орон сууцны зээлийн эрэлт өснө гэж үзэж болох нөхцөл бүрдүүлж байна. Тиймээс ипотекийн түлхүүр буюу санхүүжилтийн шинэ механизм нэвтрүүлж, хоёрдогч зах зээлийн арилжааг сонгодог утгаар нь нэвтрүүлэх шаардлага тулгарч байна.

Гэхдээ манайд зах зээл дээр 20-30 жилийн хугацаатай хөрөнгө оруулах чадавхтай хөрөнгө оруулагч хомс, Төв банкны өндөр бодлогын хүү болон Засгийн газрын бонд хугацаа бага, хүү өндөр байгаа нь хаалт болж ирсэн. Харин гадаадын хөрөнгийн зах зээлээс мөнгө босгох боломж байгаа юм. Гаднын орнуудын хувьд тэтгэврийн сан тэргүүтэй хөрөнгө оруулалтын сангуудаар ипотекийн зээлээ санхүүжүүлдэг Монголд энэ хэрэгжих хөрс нь бүрдээгүй учраас тусгай зориулалтын компанид Засгийн газар батлан даалт гаргаж хөрөнгө босгох боломж байгаа аж.